Alors que les terrasses parisiennes retrouvent leur effervescence en ce début d’année 2026, les investisseurs avisés, à l’image de Maxime, un épargnant passionné par la pierre, scrutent avec attention les derniers mouvements du marché. Le rapport trimestriel du quatrième trimestre 2025 de la SCPIAccès Valeur Pierre vient de tomber, et il confirme une tendance claire : la quête de la sécurité et du prestige au cœur de la capitale française reste une priorité absolue pour la gestion de fonds de BNP Paribas REIM.

Ce document n’est pas qu’une simple suite de chiffres ; c’est le reflet d’une métamorphose réussie pour ce géant de l’immobilier. Avec une stratégie qui privilégie désormais l’ultra-proximité parisienne, la SCPI démontre sa capacité à naviguer avec brio dans un environnement économique sélectif. Pour Maxime, comme pour les 25 555 associés, comprendre cette évolution est essentiel pour projeter la rentabilité de son patrimoine sur le long terme.

L’année 2025 s’est achevée sur une note de stabilité rassurante, prouvant que même face aux mutations du travail hybride, les adresses de prestige conservent leur pouvoir d’attraction. Entre acquisitions ciblées et arbitrages audacieux, Accès Valeur Pierre s’affirme comme un pilier pour tout investissement cherchant la résilience plutôt que la simple spéculation éphémère. Cette lecture attentive permet d’appréhender les futurs dividendes avec une sérénité renouvelée.

📍 Recentrage stratégique : Une concentration massive sur Paris intra-muros pour sécuriser la valeur.

🏢 Maîtrise de l’actif : Acquisition totale de la Tour Mattei, un signal fort de gestion proactive.

💰 Rendement stable : Une distribution de 29,46 € par part pour l’exercice 2025.

📈 Occupation en hausse : Un Taux d’Occupation Financier qui progresse à 86,27 %.

🔄 Arbitrages intelligents : Cessions en périphérie pour réinvestir dans le cœur de la capitale.

La conquête de la Tour Mattei : une stratégie 100 % parisienne 🗼

Le grand coup d’éclat mis en lumière par ce rapport est sans conteste la finalisation de l’acquisition de la Tour Mattei. Située rue de Bercy, face à la Gare de Lyon, cet actif est devenu le joyau de la couronne. En mettant la main sur le 10ème étage pour 5,97 millions d’euros, la SCPI détient désormais l’intégralité de cet immeuble emblématique. C’est un mouvement magistral qui simplifie la gestion tout en garantissant un emplacement « prime » imbattable dans le paysage de l’investissement actuel.

Cette concentration géographique ne doit rien au hasard. En affichant un patrimoine situé à 74 % dans Paris intra-muros, Accès Valeur Pierre crée une véritable barrière à l’entrée. Ce recentrage s’accompagne de cessions intelligentes, notamment en périphérie, pour libérer des liquidités. Pour en savoir plus sur les détails de cette orientation, vous pouvez consulter le descriptif officiel de la stratégie mis à disposition par le gestionnaire.

L’activité locative a suivi cette dynamique positive avec plus de 9 000 m² loués ou renouvelés sur la fin de l’année. Pour les épargnants comme Maxime, cette vitalité est le signe que la demande pour des bureaux de qualité à Paris ne faiblit pas. En comparant ces chiffres, on s’aperçoit que la résilience est bien supérieure à ce que l’on a pu observer dans le bilan de la SCPI Accimmo Pierre sur la même période.

L’importance de la sélectivité géographique dans la gestion de fonds

Savoir se séparer de l’accessoire pour renforcer l’essentiel : telle semble être la devise de BNP Paribas REIM. La vente de l’actif de Rueil-Malmaison pour plus de 35 millions d’euros illustre parfaitement cette volonté de s’alléger des zones moins centrales. Cette discipline permet de maintenir une capitalisation solide de 1 829,37 millions d’euros, confirmant le statut de poids lourd du secteur pour cette SCPI.

La gestion ne se limite pas à l’achat et à la vente ; elle passe aussi par une rénovation constante du parc. Les travaux engagés visent à répondre aux normes environnementales les plus exigeantes de 2026. Cette montée en gamme est le moteur silencieux de la performance future, assurant que les bureaux restent attractifs pour les grands comptes internationaux qui cherchent des adresses prestigieuses à Paris.

Rendement et distribution : le verdict du 4e trimestre 2025 💰

Parlons du sujet qui anime toutes les discussions lors des assemblées générales : la rentabilité. Pour l’exercice 2025, la distribution globale s’est établie à 29,46 € par part. Ce chiffre inclut un dernier acompte de 7,20 € versé début 2026. Avec un taux de distribution de 3,85 %, la SCPI joue la carte de la constance. Ce n’est peut-être pas le chiffre le plus explosif du marché, mais il reflète une solidité à toute épreuve, typique des actifs de grande qualité.

Le marché des parts a également montré une belle discipline : au cours du quatrième trimestre 2025, les souscriptions ont parfaitement compensé les retraits. Cette liquidité maîtrisée est un indicateur de santé crucial. Contrairement à d’autres véhicules plus volatils, les associés ici bénéficient d’une stabilité rassurante. Pour une analyse comparative plus poussée, le rapport 2025 de la SCPI Élysées Pierre offre un point de vue intéressant sur le secteur des bureaux parisiens.

Rapport T4 2025

Simulateur de Performance Accès Valeur Pierre

Calculez l’impact d’une distribution de 3,85% sur votre capital investi. Saisissez votre montant de placement pour simuler vos revenus annuels potentiels.

€

5 000 €500 000 €

Le taux de distribution de 3,85% est basé sur les derniers rapports officiels d’Accès Valeur Pierre pour l’exercice 2025.

Revenus Annuels Estimés

1 925€

Soit par mois

160,42€ / mois

Le rapport financier souligne également une légère amélioration du Taux d’Occupation Financier (TOF), qui atteint 86,27 %. Ce gain, bien que modeste, est le fruit d’un travail acharné des équipes de gestion pour restructurer les actifs et attirer des locataires de premier plan. Chaque mètre carré optimisé contribue directement à la pérennité des dividendes versés aux investisseurs.

Indicateur clé 📊

Performance Q4 2025 📈

État des lieux 💡

Distribution annuelle

29,46 € / part

Stabilité confirmée ✅

Taux de Distribution (TD)

3,85 %

Cohérent avec le risque Prime 🛡️

Actifs à Paris intra-muros

74 %

Cœur de la stratégie 🗼

Taux d’occupation (TOF)

86,27 %

En progression constante ⬆️

Capitalisation totale

1 829,37 M€

Puissance de feu maintenue 💎

Perspectives et horizon 2026 pour les associés

L’année 2026 s’annonce comme une période de récolte pour les investisseurs. Plusieurs chantiers de restructuration majeurs devraient être livrés, permettant d’augmenter les revenus locatifs. Pour ceux qui souhaitent approfondir l’analyse chiffrée, vous pouvez consulter le décryptage du rapport financier pour voir comment ces données s’intègrent dans un portefeuille global.

Maxime le sait bien : un investissement en immobilier de bureau ne se juge pas sur un trimestre, mais sur une décennie. La capacité d’Accès Valeur Pierre à maintenir son cap malgré les vents contraires de l’économie mondiale est un témoignage de la rigueur de sa gestion de fonds. L’assemblée générale prévue le 15 juin 2026 sera l’occasion de valider ces orientations et de préparer les prochaines étapes de la croissance durable.

Au-delà des dividendes, c’est la pérennité du modèle qui séduit. Accès Valeur Pierre ne se contente pas d’encaisser des loyers ; elle transforme son patrimoine pour l’adapter aux enjeux de demain. Que vous souhaitiez diversifier vos revenus ou préparer votre retraite, la lecture attentive de ce rapport trimestriel offre des clés de compréhension essentielles pour naviguer dans le monde de la SCPI.

Quel est le rendement final de la SCPI Accès Valeur Pierre pour 2025 ?

La distribution totale pour l’année 2025 s’élève à 29,46 € par part, ce qui correspond à un taux de distribution de 3,85 %, illustrant la volonté de stabilité du gestionnaire.

Pourquoi la Tour Mattei est-elle si importante dans le rapport ?

L’acquisition du dernier étage permet à la SCPI de détenir 100 % de cet actif stratégique face à la Gare de Lyon, simplifiant la gestion et renforçant la présence dans le quartier d’affaires parisien.

Quelle est la part de l’immobilier parisien dans le portefeuille ?

À la fin du quatrième trimestre 2025, 74 % des actifs de la SCPI sont situés dans Paris intra-muros, ce qui constitue le socle de sa stratégie de résilience.

Comment a évolué le taux d’occupation financier (TOF) ?

Le TOF a connu une légère amélioration pour s’établir à 86,27 %, grâce à une activité locative soutenue avec plus de 9 000 m² signés ou renouvelés.

L’année 2025 s’est achevée sur un véritable coup de théâtre pour la SCPI Accimmo Pierre, orchestré de main de maître par BNP Paribas REIM. Imaginez un paquebot de l’investissement immobilier qui, au lieu de simplement suivre le courant, décide de changer de moteur en plein océan pour affronter les défis de demain. Entre la vente spectaculaire d’un immeuble iconique au quai d’Austerlitz pour 223,5 M€ et l’acquisition stratégique d’EHPAD, le gestionnaire ne s’est pas contenté de gérer les affaires courantes. En ce début d’année 2026, l’analyse du bulletin trimestriel du 4e trimestre 2025 révèle une volonté farouche de transformer le patrimoine pour l’adapter aux nouvelles réalités économiques.

En bref :

🚀 Cession record : Vente de l’actif Quai d’Austerlitz pour 223,5 millions d’euros.

🏥 Pivot Santé : Acquisition de deux EHPAD avec un rendement immédiat de 6,80 %.

💰 Performance : Un rendement annuel affiché à 4,77 % pour l’exercice 2025.

📉 Désendettement : 36 millions d’euros injectés pour assainir le bilan financier.

La métamorphose stratégique d’Accimmo Pierre à l’aube de 2026

Si la SCPI Accimmo Pierre était une personne, elle viendrait de s’offrir un relooking complet pour entamer cette nouvelle année. Le placement a profité de la fin d’année 2025 pour opérer un grand ménage de printemps avant l’heure. La vente de l’immeuble parisien du quai d’Austerlitz n’est pas qu’une simple transaction financière ; c’est un signal fort envoyé au marché de l’immobilier tertiaire. En encaissant plus de 223 millions d’euros, le fonds se donne les moyens de ses ambitions et assainit ses finances en remboursant une partie de sa dette, injectant 36 M€ dans ce désendettement nécessaire.

Cette stratégie de « recyclage » du capital permet au fonds de ne plus dépendre uniquement des bureaux traditionnels parisiens, souvent chahutés par les nouvelles organisations du travail. Pour les 59 476 associés, cette agilité est une bouffée d’oxygène. Pour comprendre comment ces mouvements impactent vos propres projections, vous pouvez consulter le rapport trimestre 4 d’autres acteurs du marché afin de comparer les dynamiques de gestion de patrimoine actuelles.

L’arbitrage du Quai d’Austerlitz : un tournant historique

Le 4e trimestre 2025 restera gravé dans les annales de la SCPI comme celui d’un arbitrage massif. En cédant cet actif majeur du 13ème arrondissement de Paris, BNP Paribas REIM démontre sa capacité à liquider des lignes importantes même dans un marché sélectif. Cet apport de liquidités est crucial pour répondre aux enjeux de collecte de fonds et de retraits qui pèsent sur le secteur. Le gestionnaire ne subit pas le marché, il l’anticipe en libérant de la valeur là où elle est la plus mature.

L’activité locative n’est pas en reste, avec 12 nouvelles signatures enregistrées au cours du second semestre 2025. Cette résilience opérationnelle est le socle sur lequel repose la distribution des futurs revenus fonciers. La SCPI, classée article 8 sous le règlement SFDR, confirme également son engagement vers un investissement locatif plus durable et responsable, un critère de plus en plus déterminant pour les épargnants en 2026.

Le pari de la santé : des actifs résilients sous le sapin

Le 23 décembre 2025, alors que beaucoup pensaient aux préparatifs de Noël, Accimmo Pierre signait l’achat de deux établissements de santé (EHPAD) situés à Pons et Argenteuil. Ce montant global de 13,4 M€ acte en main affiche un rendement immédiat de 6,80 %. C’est un mouvement tactique brillant : on passe d’une logique de bureau pur à une diversification vers des infrastructures de vie essentielles. Ces actifs bénéficient de baux fermes de 12 ans, offrant une visibilité locative que bien des immeubles tertiaires pourraient jalouser.

Cette mutation profonde vers la santé et la logistique permet de sécuriser des flux financiers décorrélés des cycles économiques classiques. Dans un contexte où les dividendes sont scrutés de près, cette diversification rassure. Les investisseurs peuvent retrouver plus de détails sur cette orientation dans la publication officielle du bulletin 4T 2025.

Quiz : Accimmo Pierre – T4 2025

Testez vos connaissances sur les dernières performances de votre SCPI.

Question 1 sur 3

🏆

Félicitations !

Indicateurs clés et carnet de santé du placement

Parlons chiffres, car dans l’univers de la pierre-papier, les statistiques sont reines. Malgré un Taux d’Occupation Financier (TOF) qui demande une vigilance constante, la SCPI maintient une capitalisation solide de plus de 2,6 milliards d’euros. Le quatrième acompte de dividendes versé en janvier 2026, d’un montant de 1,86 € par part, vient confirmer la capacité distributive du fonds.

Indicateur 📊

Valeur au 31/12/2025 💰

État / Évolution 📈

Taux de Distribution 🏆

4,77 %

En progression 🚀

Dividende Annuel 💶

6,72 € / part

Distribution renforcée ✅

Capitalisation 🏦

2 657,59 M€

Stable ⚓

Taux d’Occupation (TOF) 🏢

87,41 %

Vigilance requise ⚠️

Nombre d’associés 👥

59 476

Confiance maintenue 🤝

La question de la liquidité reste un point d’attention majeur. Au cours du 4e trimestre 2025, la collecte brute s’est élevée à environ 3,5 M€, ce qui a permis d’absorber une petite partie des retraits. Bien que 97,51 M€ de parts soient toujours en attente de cession, la vente massive d’actifs comme celle d’Austerlitz est précisément l’outil utilisé par BNP Paribas REIM pour fluidifier ces sorties à l’avenir.

Perspectives 2026 : un horizon plus diversifié

Que nous réserve l’avenir pour cette SCPI historique ? La feuille de route est tracée avec précision : continuer à arbitrer les actifs les moins performants pour réinvestir dans des secteurs porteurs. L’assemblée générale prévue le 22 juin 2026 sera un moment clé pour valider ces orientations audacieuses. La stabilité du prix de la part est un signal de sécurité rassurant pour ceux qui craignent la volatilité des marchés financiers traditionnels.

Accimmo Pierre n’est pas restée les bras croisés à attendre que l’orage passe. Elle a sorti les rames, changé les voiles et semble désormais prête à affronter les vents porteurs. La transformation est en marche, et les premiers résultats sur la distribution prouvent que la méthode porte ses fruits pour votre gestion de patrimoine sur le long terme.

Quel est le rendement de la SCPI Accimmo Pierre pour l’année 2025 ?

La SCPI a affiché un taux de distribution de 4,77 % pour l’exercice 2025, avec un dividende annuel total de 6,72 € par part.

Pourquoi la vente de l’immeuble Quai d’Austerlitz est-elle importante ?

Cette cession de 223,5 millions d’euros permet à la SCPI de générer une liquidité importante, de se désendetter à hauteur de 36 millions d’euros et de réinvestir dans des secteurs plus porteurs comme la santé.

Dans quels nouveaux types d’actifs la SCPI investit-elle ?

Accimmo Pierre se diversifie désormais vers l’immobilier de santé, notamment avec l’acquisition d’EHPAD à Pons et Argenteuil, offrant des rendements attractifs et une meilleure visibilité locative.

Quelle est la situation de la liquidité au T4 2025 ?

La collecte a atteint 3,51 M€, mais le stock de parts en attente de cession reste significatif (97,51 M€). La stratégie d’arbitrage d’actifs est la solution privilégiée pour améliorer cette liquidité.

L’année 2025 s’est refermée comme un véritable thriller financier où l’agilité a triomphé de l’attentisme ambiant. Dans un marché de l’investissement immobilier qui a retrouvé des couleurs avec 13,7 milliards d’euros de transactions nationales, la SCPI France Investipierre a frappé un grand coup en démontrant une résilience hors pair. Pilotée avec une main de maître par BNP Paribas REIM, elle prouve que la pierre papier, lorsqu’elle est gérée avec audace et discernement, reste le navire amiral de tout gestion de patrimoine solide en 2026. Ce rapport trimestriel final pour l’exercice précédent n’est pas qu’une simple suite de chiffres, c’est le récit d’une transformation réussie face aux mutations urbaines.

En bref :

🚀 Un taux de distribution brut exceptionnel de 7,14 % pour l’année 2025.

⛺ Une diversification stratégique majeure avec l’acquisition d’un camping 5 étoiles en Bretagne.

♟️ Des arbitrages tactiques massifs, incluant la cession du complexe Tolbiac Massena pour 45,5 M€.

🛡️ Un Report à Nouveau (RAN) robuste représentant 12,9 mois de distribution sécurisée.

🤝 Une base solide de 12 834 associés accompagnant la croissance du fonds.

Une stratégie d’arbitrage digne d’un grand maître d’échecs pour France Investipierre

Imaginez un joueur d’échecs déplaçant ses pions avec une précision chirurgicale pour dominer l’échiquier complexe du Grand Paris. C’est précisément la manœuvre opérée par la direction de la SCPI France Investipierre en cette fin d’année 2025. Pour maintenir un patrimoine svelte et ultra-performant, la société n’a pas hésité à se séparer d’actifs arrivés à maturité afin de libérer des capitaux frais, prêts à être réinvestis dans des secteurs d’avenir. Cette rotation d’actifs est le cœur battant de la stratégie de gestion, visant à optimiser sans cesse le couple rendement/risque pour les épargnants.

Deux cessions majeures ont marqué les esprits au cours du quatrième trimestre 2025 : un ensemble de bureaux situé au Kremlin-Bicêtre pour un montant de 7,5 M€ et, plus impressionnant encore, le complexe Tolbiac Massena dans le 13e arrondissement de Paris pour 45,5 M€. Ces mouvements tactiques ont permis de dégager un produit total net de 16 millions d’euros de plus-values pour la SCPI, prouvant que l’art de vendre au sommet de la valeur est tout aussi crucial que celui d’acheter. Cette agilité permet de naviguer sereinement alors que l’on observe la performance SCPI 2025 globale du marché.

La métamorphose du portefeuille : du bureau à l’hôtellerie de plein air

Qui aurait pu prédire qu’investir dans des bureaux parisiens vous mènerait un jour sur les côtes sauvages de la Bretagne ? C’est pourtant la surprise majeure révélée dans ce rapport trimestriel : l’acquisition d’un camping 5 étoiles à Saint-Jouan-des-Guérets pour 15 millions d’euros. Cette incursion dans l’hôtellerie de plein air montre une volonté farouche de décorréler les revenus des cycles classiques de l’immobilier d’entreprise, tout en captant la dynamique du secteur touristique premium. Pour ceux qui souhaitent approfondir cette approche, consulter la documentation officielle de France Investipierre permet de saisir toute l’ampleur de cette diversification.

Analyse de la performance financière et du bilan annuel 2025

Plongeons dans les entrailles de la machine pour comprendre d’où vient cette réussite insolente. Le rendement locatif brut pour l’année 2025 culmine à un impressionnant 7,14 %, positionnant le fonds parmi les meilleurs élèves de sa catégorie. Cette performance repose sur une valeur de part stable, avec un prix moyen acquéreur de 180,19 €, offrant une base de travail saine pour les investisseurs actuels. Malgré un léger repli technique du taux d’occupation financier à 79,58 %, la réactivité des équipes de gestion a permis de signer quatre nouveaux baux d’envergure, représentant près de 800 m² de surfaces louées.

Le véritable bouclier de cette SCPI réside toutefois dans son Report à Nouveau (RAN). Avec près de 13 mois de réserve de distribution, France Investipierre dispose d’un matelas de sécurité exceptionnel pour affronter 2026. Cette manne permet de financer sereinement les travaux de restructuration, notamment aux « Dômes » dans le 92, visant à transformer des actifs vacants en futurs foyers de dividendes. C’est une stratégie de prudence que l’on retrouve également chez d’autres acteurs majeurs comme Sofidy investissement dans la tenue de leurs fonds respectifs.

Outil Officiel 2025

Simulateur France Investipierre

Estimez vos revenus complémentaires basés sur les performances exceptionnelles du 4ème trimestre 2025 (Taux de distribution : 7,14%).

€

5 ans25 ans

NB : Les frais de souscription de 9% et les prélèvements sociaux (17,2%) sont inclus dans le calcul net.

Chargement des taux de change…

Dividende Annuel Net

0 €

Après TMI et prélèvements sociaux

Total Dividendes (Brut)

0 €

Sur 10 ans

Valeur de retrait estimée (revente) :0 €

Performance cumulée (Net) :+0 %

Indicateurs clés du quatrième trimestre 2025

Le tableau suivant synthétise les données chiffrées essentielles issues du bilan annuel. Ces indicateurs permettent de mesurer la solidité financière du véhicule de placement face à l’évolution du marché immobilier tertiaire français.

Indicateur Stratégique 📊

Valeur Constatée 💰

Taux de distribution brut 🚀

7,14 %

Report à Nouveau (RAN) 🛡️

12,9 mois de distribution

Nombre d’associés au 31/12 👥

12 834

Valeur de reconstitution par part 🏗️

318,00 €

Volume des cessions réalisées 🏙️

16 M€ (plus-values)

Cette solidité est le fruit d’une gestion rigoureuse qui ne laisse aucune place au hasard. Les investisseurs peuvent retrouver l’intégralité des détails dans le guide complet de France Investipierre. En 2026, l’objectif est clair : capitaliser sur ces réserves pour maintenir un niveau de distribution élevé tout en achevant les programmes de rénovation énergétique des immeubles les plus anciens.

Un avenir sous le signe de la puissance et de l’ambition pour 2026

Depuis le 1er janvier 2026, une nouvelle ère s’est ouverte avec la fusion de BNP Paribas REIM France au sein de BNP Paribas Asset Management. Cette union décuple la force de frappe de la société de gestion, offrant aux associés un accès à des ressources analytiques et financières mondiales. L’ambition pour l’année en cours est limpide : résorber la vacance locative en commercialisant activement les surfaces fraîchement rénovées et réinvestir les produits de cession dans des actifs « Prime » à fort potentiel de valorisation.

Le patrimoine, composé de 122 immeubles et s’étendant sur plus de 114 000 m², fait l’objet d’une surveillance millimétrée. La transformation d’immeubles obsolètes en espaces de travail modernes et flexibles reste la priorité absolue pour attirer les locataires les plus prestigieux. L’assemblée générale prévue le 11 juin 2026 sera le moment de vérité pour valider ces orientations audacieuses qui font de France Investipierre une référence de l’investissement immobilier durable et rentable.

Quel a été le rendement final de France Investipierre en 2025 ?

La SCPI a affiché une performance financière remarquable avec un taux de distribution brut de 7,14 %, surpassant de nombreux concurrents de sa catégorie.

Pourquoi la SCPI a-t-elle investi dans un camping ?

Il s’agit d’une stratégie de diversification visant à capter la croissance de l’hôtellerie de plein air, un secteur dont les revenus sont souvent décorrélés du marché classique des bureaux.

À quoi sert le Report à Nouveau (RAN) de 12,9 mois ?

Ce matelas de sécurité permet à la SCPI de maintenir le versement des dividendes aux associés même en cas de travaux importants ou de vacance locative temporaire.

Quelle est la conséquence de la fusion avec BNP Paribas Asset Management ?

Cette fusion intervenue début 2026 renforce les capacités d’analyse et la solidité opérationnelle de la société de gestion, au bénéfice direct des investisseurs.

Il est important de prendre RDV avec un conseiller financier avant tout investissement.

Imaginez un instant le monde de l’immobilier comme une immense partie de Monopoly où certains joueurs auraient soudainement trouvé le code secret pour multiplier les hôtels. C’est précisément l’atmosphère qui règne chez les associés de la SCPI Imarea Pierre en ce début d’année 2026. Alors que les marchés financiers jouent parfois aux montagnes russes, cette jeune pépite gérée par BNP Paribas REIM France vient de clore son premier exercice avec un panache qui ferait pâlir d’envie les investisseurs les plus chevronnés. Le dernier rapport d’activité publié confirme une trajectoire ascendante, transformant les promesses de lancement en une réalité financière solide.

En bref :

📈 Performance exceptionnelle : Un taux de distribution brut de 8,17 % pour l’année 2025.

📦 Cœur de cible logistique : 40 millions d’euros investis dans des actifs à haut rendement (7,75 %).

🌍 Expansion européenne : Nouvelles acquisitions stratégiques en Belgique et en France au 4e trimestre.

🤝 Solidité locative : Un taux d’occupation financier (TOF) maintenu à 100 %.

🚀 Nouvelle ère 2026 : Intégration au sein de BNP Paribas Asset Management pour une gestion modernisée.

Une performance financière qui bouscule les codes de l’investissement immobilier

Le chiffre est tombé comme un jackpot lors de la publication des résultats : 8,17 %. C’est le taux de distribution brut affiché par la SCPI pour son premier tour de piste complet. On est bien loin de l’objectif initial de 6 %, ce qui prouve que l’investissement dans l’immobilier de flux n’est pas qu’une tendance passagère, mais une véritable machine à rendement. Cette réussite insolente montre que la qualité des actifs prime toujours sur la quantité, surtout dans un marché en pleine mutation.

Pour les 372 associés qui ont rejoint l’aventure, cette nouvelle se traduit par des dividendes concrets. Le bulletin d’information du 4e trimestre 2025 précise que 1,63 € par part a été distribué sur l’année, dont une dernière salve de 0,52 € versée le 26 janvier 2026. Cette régularité, couplée à une hausse de la capitalisation qui atteint désormais 72,50 millions d’euros, place le fonds immobilier en tête de peloton des véhicules de rendement les plus dynamiques du moment.

L’analyse des indicateurs clés au 31 décembre 2025

Derrière ces pourcentages flatteurs se cache une gestion immobilière millimétrée. La SCPI affiche un taux d’occupation financier et physique de 100 %, confirmant la pleine exploitation de son patrimoine. Aucun départ ni relocation n’a été enregistré sur la période, ce qui garantit une stabilité des flux de trésorerie indispensable pour le versement des revenus aux porteurs de parts.

Le tableau suivant résume la situation patrimoniale et financière de la SCPI à la clôture de l’exercice :

Indicateur Clé 📊

Valeur au 31/12/2025 🗓️

Capital total 💰

72,50 Millions d’euros

Taux de Distribution brut 📈

8,17 %

Taux d’Occupation Financier 🏢

100 %

Nombre de locataires 👥

18 entreprises

Rendement moyen acquisitions 🎯

7,75 %

La logistique européenne : le système nerveux d’une stratégie gagnante

Pourquoi avoir misé autant sur la logistique ? Parce que tout ce que nous consommons aujourd’hui passe par un entrepôt. En 2025, Imarea Pierre a jeté son dévolu sur quatre actifs majeurs pour un montant de 40 millions d’euros. Le taux de rendement moyen à l’acquisition frôle les 7,75 %, ce qui est une excellente nouvelle pour la pérennité des distributions à venir. La solidité des baux, souvent signés pour 12 ans fermes, offre une visibilité locative rare dans le contexte actuel.

Deux pépites ont rejoint le panier au cours du 4e trimestre 2025 : un site en Belgique à Eupen et un autre près de Nîmes, dans le Gard. Ces actifs sont loués à des géants de l’agroalimentaire et de la distribution, assurant une stabilité presque monacale à l’édifice financier. En diversifiant ses implantations géographiques, la SCPI limite les risques liés à un marché local unique tout en captant la croissance du commerce européen.

Simulateur de Revenus Imarea Pierre

Simulez vos revenus potentiels avec la SCPI Imarea Pierre. Entrez votre montant d’investissement initial, choisissez la durée de détention et découvrez l’estimation de vos dividendes basée sur le taux de distribution de 8,17 % constaté en 2025.

1 000 €500 000 €

10

1 an25 ans

Réinvestir les dividendesCapitalisation des intérêts

Total des dividendes perçus

0 €

Dividende annuel estimé

0 €

* Simulation basée sur un taux de distribution brut de 8,17% (donnée 2025). Les performances passées ne préjugent pas des performances futures.

L’investissement en SCPI comporte des risques, notamment de perte en capital et de liquidité.

Les piliers de la stratégie d’investissement

Pour maintenir ce niveau de performance financière, l’équipe de gestion s’appuie sur des critères de sélection rigoureux qui définissent l’ADN de la SCPI :

📍 Emplacements stratégiques : Proximité immédiate des grands axes de transport européens (Rhin-Escaut, couloir rhodanien).

🏗️ Actifs de nouvelle génération : Entrepôts répondant aux dernières normes environnementales pour attirer des locataires de premier plan.

🤝 Baux de longue durée : Sécurisation des revenus sur des périodes de 9 à 12 ans.

💶 Agilité financière : Capacité à saisir des opportunités grâce à une collecte dynamique et un endettement maîtrisé.

L’effet BNP Paribas Asset Management : un nouveau souffle digital pour 2026

Depuis le 1er janvier 2026, une petite révolution interne a eu lieu : la fusion des équipes de gestion avec BNP Paribas Asset Management. Pour l’investisseur, cela ne change pas la recette gagnante, mais cela améliore considérablement la « cuisine ». L’identité visuelle se modernise et les outils digitaux deviennent plus fluides, rendant l’accès au bulletin d’information et aux relevés de compte bien plus intuitif.

Cette puissance d’analyse démultipliée renforce le positionnement d’Imarea Pierre comme un véhicule d’investissement moderne. La société de gestion vise déjà une diversification accrue pour stabiliser les revenus sur le long terme. Les prochains rendez-vous sont déjà fixés, avec une Assemblée Générale prévue pour le 9 juin 2026. D’ici là, le mot d’ordre reste l’agilité pour saisir les pépites logistiques qui ne manqueront pas de se présenter sur le marché européen, notamment aux Pays-Bas ou au Portugal.

La consolidation du marché entamée fin 2025 a permis de séparer le bon grain de l’ivraie. En ne traînant aucune « dette toxique » et en possédant un patrimoine tout neuf, la SCPI se balade dans les rayons de l’immobilier européen avec une agilité déconcertante. Il est cependant important de prendre RDV avec un conseiller financier avant tout investissement pour valider l’adéquation de ce placement avec votre profil de risque.

Quel est le rendement de la SCPI Imarea Pierre pour l’année 2025 ?

La SCPI a affiché une performance exceptionnelle avec un taux de distribution brut de 8,17 %, dépassant largement l’objectif initial de 6 %.

Quelles ont été les dernières acquisitions mentionnées dans le rapport d’activité ?

Au cours du 4e trimestre 2025, la SCPI a acquis deux actifs logistiques majeurs situés à Eupen (Belgique) et près de Nîmes (France).

Quel est le taux d’occupation des immeubles de la SCPI ?

À la fin de l’année 2025, la SCPI Imarea Pierre affiche un taux d’occupation financier (TOF) de 100 %, signifiant que la totalité de son patrimoine est loué.

Comment se déroule le versement des dividendes ?

Pour l’année 2025, un total de 1,63 € par part a été distribué, avec un dernier versement de 0,52 € effectué le 26 janvier 2026.

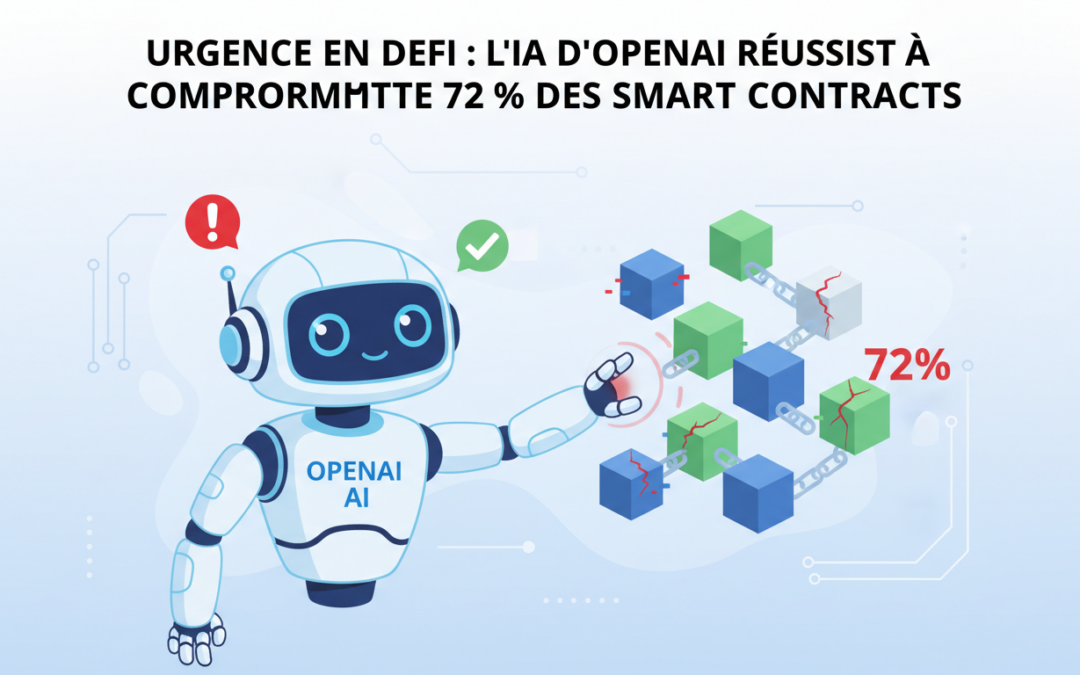

Le monde de la finance décentralisée traverse une zone de turbulences sans précédent. Alors que nous pensions que la complexité du code protégeait nos actifs, une onde de choc vient de frapper l’écosystème : l’intelligence artificielle est désormais capable de briser les coffres-forts numériques avec une précision chirurgicale. En 2026, l’Urgence n’est plus une simple mise en garde, c’est une réalité statistique. Les récents tests menés sur les infrastructures DeFi révèlent une Vulnérabilité systémique que personne n’avait vu venir avec une telle rapidité. Le temps où les protocoles pouvaient se reposer sur l’obscurité de leur code est révolu, laissant place à une course aux armements technologiques où chaque Cryptomonnaie déposée dans un Smart contract mal audité devient une cible potentielle pour des agents autonomes ultra-performants.

Cette révolution brutale dans le domaine de la Sécurité informatique ne laisse aucune place à l’amateurisme. Si vous gérez votre épargne via la Blockchain, vous devez comprendre que les règles du jeu ont changé en l’espace de quelques mois. L’époque des hacks manuels, longs et fastidieux, cède la place à une exploitation automatisée et massive. Face à cette menace, l’inaction est le plus grand risque pour votre capital. Comprendre comment l’IA d’OpenAI a réussi ce tour de force est essentiel pour quiconque souhaite naviguer sereinement dans cet environnement devenu hostile mais toujours lucratif pour ceux qui savent se protéger.

L’IA d’OpenAI et le séisme EVMbench : 72 % des smart contracts à nu

Le partenariat entre OpenAI et le fonds d’investissement Paradigm a donné naissance à un outil redoutable : EVMbench. Ce banc d’essai, conçu pour évaluer la capacité des modèles de langage à identifier des failles, a produit des résultats qui font froid dans le dos. Là où les versions précédentes peinaient à identifier 20 % des bugs critiques, le dernier modèle GPT-5.3-Codex a littéralement pulvérisé les compteurs en exploitant avec succès 72,2 % des vulnérabilités historiques testées. Ce saut technologique signifie que l’IA ne se contente plus de suggérer des corrections de code ; elle est désormais capable de concevoir des scripts d’attaque complets pour vider des protocoles en quelques minutes.

Cette situation crée un véritable Compromis entre innovation et sûreté. Pour les investisseurs, il devient crucial de s’informer via des sources fiables sur l’évolution de ces menaces. Comme le souligne cette alerte sur la DeFi, l’efficacité de l’IA transforme chaque ligne de code non vérifiée en une porte ouverte. Sam Altman lui-même a prévenu que les capacités destructrices de l’IA avancent très vite, soulignant que la défense doit désormais s’organiser à la même vitesse que l’attaque.

La fin de l’immuabilité sereine pour les Smart Contracts

Le paradoxe de la Blockchain réside dans son immuabilité. Une fois déployé, un contrat ne peut plus être modifié, ce qui garantit la confiance… sauf si une faille y est découverte. Auparavant, déceler ces erreurs demandait des jours d’expertise humaine. Aujourd’hui, l’IA scanne des milliers de lignes de code à la seconde, identifiant des vecteurs d’attaque que même les meilleurs auditeurs pourraient manquer. Cette asymétrie de moyens place les petits protocoles « exotiques » dans une position de fragilité extrême.

Voici une comparaison de l’évolution des capacités d’exploitation entre l’analyse humaine traditionnelle et les nouveaux agents autonomes en 2026 :

Critère de performance 📊

Expert Humain (2024) 🧠

Agent IA Codex (2026) 🤖

Vitesse de détection ⏱️

Plusieurs jours

Quelques secondes

Taux de succès EVMbench 📈

~20% (moyenne)

72,2%

Coût d’exécution 💸

Plusieurs milliers de $

Quelques centimes

Disponibilité 🌍

Limitée (experts rares)

24h/24, 7j/7

Comment protéger votre capital face à l’offensive algorithmique

Face à une inflation qui a rongé près de 28 % du pouvoir d’achat sur la dernière décennie, abandonner la DeFi n’est pas une option pour celui qui souhaite faire fructifier son patrimoine. Cependant, l’approche doit être radicalement différente. Il ne s’agit plus de chercher le « dernier projet à la mode » sur les réseaux sociaux, mais de s’appuyer sur des infrastructures « battle-tested ». La Sécurité en 2026 repose sur la sélection impitoyable de protocoles ayant résisté à l’épreuve du temps et des algorithmes prédateurs.

Pour naviguer dans ce nouvel environnement, il est impératif d’adopter des stratégies de sécurité pour vos investissements Ethereum et autres chaînes majeures. L’intelligence artificielle, bien qu’utilisée pour l’attaque, sert également à renforcer les défenses des géants du secteur. C’est cette dualité qui définit les tendances crypto actuelles, où la robustesse technologique prime désormais sur la simple promesse de rendement.

Les piliers d’une stratégie DeFi résiliente en 2026

Pour survivre à cette course aux armements, vous devez appliquer des filtres de sélection drastiques. Ne devenez pas la liquidité de sortie d’un hacker algorithmique. L’approche du Club 25%, qui sécurise 100 000 $ en stablecoins, repose sur une méthodologie de fer : ne jamais s’exposer à des codes non éprouvés.

🛡️ Boycott systématique : Ignorer tout protocole ayant moins de 24 mois d’existence sans incident majeur.

🔍 Multi-audits IA-Proof : Ne faire confiance qu’aux projets audités par des firmes utilisant elles-mêmes des outils de détection par IA.

💰 Focus Stablecoins : Privilégier le rendement sur actifs stables pour limiter la volatilité tout en profitant des intérêts composés.

🤝 Communauté et Veille : S’entourer d’investisseurs qui partagent des analyses de risques en temps réel pour ne jamais être le dernier informé.

Le Club 25% : votre rempart contre l’incertitude

Le Club 25% n’est pas un simple groupe de discussion, c’est une communauté de 150 investisseurs (moyenne d’âge 45 ans) qui refusent de jouer leur épargne au casino. Dans un monde où 72 % des contrats peuvent être compromis, l’expertise collective devient votre meilleure assurance. Nous documentons chaque mouvement d’un portefeuille réel de 100 000 $, permettant à nos membres de répliquer des stratégies solides, loin des turbulences causées par l’IA malveillante. Vous restez maître de vos fonds, en self-custody, tout en bénéficiant d’un filtrage ultra-sévère des opportunités.

Pourquoi l’IA réussit-elle si bien à pirater les smart contracts en 2026 ?

L’IA, notamment GPT-5.3-Codex, a été entraînée sur des millions de lignes de code et de rapports de bugs. Sa capacité de calcul lui permet d’analyser des combinaisons complexes de fonctions en quelques millisecondes, trouvant des failles logiques que l’œil humain mettrait des jours à repérer.

Faut-il arrêter d’investir dans la DeFi à cause de ce risque ?

Non, car la DeFi reste l’un des rares moyens de battre l’inflation réelle. Cependant, il faut changer de méthode : passez d’une stratégie de découverte à une stratégie de conservation sur des protocoles historiques et ultra-sécurisés, comme ceux analysés dans le Club 25%.

Quels sont les signes d’un smart contract vulnérable ?

Un code trop récent, une équipe anonyme, l’absence d’audits publics récents ou un protocole qui propose des rendements anormalement élevés sans mécanisme de génération de valeur clair sont autant de drapeaux rouges face à la puissance d’analyse de l’IA.

Comment le Club 25% aide-t-il concrètement face à l’IA d’OpenAI ?

Nous filtrons les protocoles en ne sélectionnant que ceux qui ont résisté à des tentatives réelles et qui disposent d’une assurance ou d’une gouvernance robuste. En suivant notre portefeuille public, vous évitez les pièges dans lesquels tombent les investisseurs isolés.

Imaginez un instant le monde de la pierre-papier comme un grand bal annuel. En 2025, alors que certains acteurs du marché ajustaient encore nerveusement leur cravate face aux incertitudes économiques, Inter Gestion REIM a littéralement fait sensation sur la piste de danse. Avec une collecte brute globale frôlant les 180 millions d’euros sur l’exercice écoulé, la société de gestion prouve que sa stratégie n’est pas seulement une partition bien écrite, mais une véritable symphonie de succès. En ce début d’année 2026, l’heure est au bilan pour les épargnants qui cherchent à allier sécurité et dynamisme dans leur gestion de patrimoine.

Le cru 2025 restera gravé comme celui de la maturité pour les uns et de l’audace pour les autres. Entre une SCPI historique qui s’apprête à célébrer ses 15 ans et une jeune pousse qui dévore le marché européen, le paysage de l’épargne s’est considérablement enrichi. Les résultats affichés par CRISTAL Rente et CRISTAL Life offrent une lecture passionnante des tendances actuelles. Ce bilan 2025 témoigne d’une résilience rare, transformant les défis sectoriels en opportunités de croissance pour les 24 000 associés du groupe.

📈 Une collecte record de près de 180 millions d’euros en 2025.

🛒 CRISTAL Rente maintient un rendement locatif stable de 5 % grâce aux commerces essentiels.

🌍 CRISTAL Life explose avec une performance globale de 7,51 % et une percée au Royaume-Uni.

🛡️ Une capitalisation totale qui franchit des paliers historiques, renforçant la solidité du groupe.

🧪 Diversification innovante dans les Life Sciences pour capter les locataires de demain.

Inter Gestion REIM : une dynamique exceptionnelle pour l’immobilier collectif

La force d’Inter Gestion REIM réside dans sa capacité à anticiper les cycles économiques sans jamais sacrifier la prudence. En 2025, la société a su naviguer entre les turbulences pour offrir un bilan 2025 solide à ses investisseurs. Cette réussite ne doit rien au hasard : elle est le fruit d’une sélection rigoureuse d’actifs stratégiques au cœur de l’économie réelle.

L’année écoulée a marqué un tournant dans la perception de l’immobilier collectif. Alors que certains segments comme les bureaux classiques peinent à se réinventer, le modèle défendu par le groupe attire massivement les capitaux. Cette confiance se traduit par une part de marché grandissante et une reconnaissance constante par les experts du secteur, comme en témoignent les nombreux trophées reçus l’an dernier.

Pour comprendre cette ascension, il faut observer comment la société gère ses deux fers de lance. D’un côté, la sécurité des besoins primaires ; de l’autre, l’agilité d’une diversification européenne moderne. Cette dualité permet de répondre à tous les profils de risque, du retraité prudent au jeune actif en quête de croissance.

La performance financière au cœur des préoccupations

Le maintien d’une performance financière de haut niveau est le contrat de base entre le gestionnaire et ses associés. En 2025, le pari est réussi. La valorisation des prix de parts a été un moteur puissant, notamment pour CRISTAL Life qui a vu sa valeur de reconstitution rester supérieure au prix de souscription, offrant une marge de sécurité confortable.

L’investissement immobilier en SCPI ne se limite plus à la simple perception de loyers. Il s’agit désormais d’une stratégie globale incluant la revalorisation du capital. Inter Gestion REIM a su démontrer que même dans un marché en mutation, la qualité du sourcing et la gestion proactive des baux restent les meilleurs garants de la création de valeur sur le long terme.

CRISTAL Rente : le bastion de la distribution régulière

Si la SCPI CRISTAL Rente était une voiture, ce serait une berline de luxe : fiable, confortable et capable de traverser les décennies sans prendre une ride. En s’appuyant sur une stratégie focalisée sur les grandes enseignes de la vie quotidienne, elle a su protéger le capital de ses 12 200 associés en 2025. Son secret réside dans une fidélité absolue aux secteurs du « besoin primaire » : l’alimentaire, la jardinerie et le bricolage.

Avec 152 actifs sous gestion, elle s’apprête à souffler ses 15 bougies en 2026 avec une sérénité totale. Son rendement locatif constant de 5 % prouve que la régularité est la clé d’un placement réussi. Pourquoi cela fonctionne-t-il si bien ? Parce qu’elle achète les murs des magasins où vous faites vos courses chaque samedi, créant un lien indéfectible avec l’économie locale.

La résilience de ce fonds est également soulignée par son Taux de Rendement Interne (TRI) sur 10 ans de 5,61 %. C’est une statistique qui ferait pâlir d’envie bien des livrets d’épargne classiques. Elle confirme que la stratégie de « commerces de périphérie » est un rempart efficace contre l’érosion monétaire, assurant des revenus stables année après année.

CRISTAL Rente vs CRISTAL Life

Comparez les performances et stratégies du bilan Inter Gestion REIM 2025.

Thématique Majeure

Nombre d’actifs

Performance 2025

Capitalisation

Profil Cible

CRISTAL Rente

L’ESSENTIEL DU COMMERCE

Thématique

Commerce Essentiel

Actifs

152 immeubles

Performance

5.00%

Capitalisation

700 M€

Distribution de revenus réguliers

CRISTAL Life

DIVERSIFICATION & VIE

Thématique

Diversification / Europe

Actifs

40 immeubles

Performance

7.51%*

Capitalisation

350 M€

Croissance et performance globale

📊

Simulateur de revenus potentiels (annuel)

Revenus CRISTAL Rente (5%)

500 € / an

Revenus CRISTAL Life (7.51%)

751 € / an

Les performances passées ne préjugent pas des performances futures. Investir en SCPI comporte des risques de perte en capital.

Un patrimoine robuste pour l’avenir

La capitalisation de CRISTAL Rente approche désormais les 700 millions d’euros. Cette « muraille de Chine » financière permet de diluer les risques locatifs de manière optimale. Chaque nouvelle acquisition est scrutée pour sa capacité à générer du cash-flow immédiat tout en présentant un potentiel de revalorisation foncière à moyen terme.

L’année 2025 a également été marquée par une gestion rigoureuse des charges et des travaux, permettant de maintenir un taux d’occupation financier proche de la perfection. C’est cette expertise technique qui permet à Inter Gestion REIM de se distinguer dans les classements de la performance SCPI 2025, consolidant sa place de leader sur le segment du commerce.

CRISTAL Life : l’ascension fulgurante et l’audace européenne

Lancée en 2021, CRISTAL Life est l’enfant terrible du groupe. En seulement quelques années, elle a atteint une capitalisation de 350 millions d’euros, misant sur la diversification paneuropéenne. En 2025, elle a littéralement crevé l’écran avec une performance globale annuelle de 7,51 %. Ce chiffre impressionnant combine le dividende versé et l’appréciation du prix de la part, passée à 208 euros.

L’année 2025 a été marquée par neuf acquisitions majeures, portant le total à 40 actifs. La société a même franchi la Manche pour sa première acquisition au Royaume-Uni : le siège mondial de Clearblue. C’est un signal fort envoyé au marché sur la qualité de leur sourcing et leur capacité à saisir des opportunités là où la croissance immobilière est la plus dynamique.

Au-delà des frontières géographiques, c’est la diversification sectorielle qui frappe les esprits. En investissant pour la première fois dans les Life Sciences via le Groupe Carso, CRISTAL Life lie l’immobilier à la recherche scientifique de pointe. Cette approche permet de capter des locataires extrêmement stables, engagés sur des baux de très longue durée.

L’innovation au service de l’épargnant

Chaque acquisition de CRISTAL Life est pensée comme un moteur de performance futur. En ciblant des secteurs comme la santé, l’éducation ou l’alimentaire à l’échelle européenne, la SCPI s’affranchit des cycles purement nationaux. Cette agilité est sa plus grande force dans un monde économique de plus en plus interconnecté.

Le succès de ce fonds repose aussi sur sa capacité à intégrer des critères ESG (Environnementaux, Sociaux et de Gouvernance) de plus en plus stricts. En 2025, l’engagement vert n’était plus une option mais un levier de valorisation. Les investisseurs ne cherchent plus seulement un rendement, ils veulent que leur argent ait un impact positif sur la société.

Voici un récapitulatif des indicateurs clés pour l’exercice 2025 qui souligne la complémentarité des deux fonds :

Indicateur 📊

CRISTAL Rente 🏢

CRISTAL Life 🚀

Capitalisation 💰

~ 700 M€ 🏗️

~ 350 M€ 🌍

Nombre d’actifs 🏘️

152 📍

40 🗝️

Taux de distribution 📈

5 % ✅

6,54 % 🔥

Nombre d’associés 👥

12 200 🤝

11 800 💎

Performance Globale 🌟

~ 5,10 % 🛡️

7,51 % 🚀

En 2026, Inter Gestion REIM entend bien poursuivre cette conquête de parts de marché. La société mise sur l’innovation constante et la qualité irréprochable de son parc immobilier pour continuer à séduire. Que vous soyez en quête de revenus immédiats ou d’une valorisation à long terme, le bilan 2025 démontre que ces solutions restent des piliers incontournables de l’épargne moderne.

Quel a été le montant total de la collecte pour Inter Gestion REIM en 2025 ?

La société de gestion a enregistré une collecte brute globale d’environ 180 millions d’euros sur l’ensemble de l’année 2025, confirmant l’attractivité de ses solutions immobilières.

Pourquoi CRISTAL Life affiche-t-elle une performance si élevée ?

Sa performance de 7,51 % s’explique par une stratégie de diversification européenne agile, incluant des secteurs de pointe comme les Life Sciences et une revalorisation de son prix de part de 200 € à 208 €.

La SCPI CRISTAL Rente est-elle adaptée pour un investissement sécurisé ?

Oui, avec 15 ans d’historique et un focus sur les commerces essentiels (alimentaire, bricolage), elle offre une stabilité de rendement autour de 5 % et un TRI solide sur 10 ans.

Quelles sont les nouveautés géographiques en 2025 ?

L’année a été marquée par la première acquisition au Royaume-Uni pour CRISTAL Life, avec l’achat du siège mondial de Clearblue, renforçant son profil paneuropéen.

🤝 Partenariat majeur : Exploitation assurée par Pierre & Vacances.

✍️ Sécurité locative : Bail ferme de 12 ans avec loyer fixe et variable.

📈 Ambition européenne : 8ème acquisition en Espagne pour la SCPI.

Imaginez un instant : le soleil brûlant de la Costa Dorada, le cri lointain des amateurs de sensations fortes à PortAventura et un cocktail siroté sur le rooftop le plus haut de Salou. Ce décor de carte postale n’est pas seulement le rêve de milliers de vacanciers, c’est désormais la nouvelle pépite de la SCPI Sofidy Europe Invest. En ce début d’année 2026, le gestionnaire de renom vient de valider un achat stratégique majeur en mettant la main sur un hôtel 3 étoiles de 175 chambres, marquant une étape clé dans sa stratégie d’entreprise à l’échelle du marché européen.

Cette opération, réalisée en partenariat avec le géant Pierre & Vacances, ne se contente pas de gonfler le patrimoine de la SCPI. Elle illustre parfaitement la vigueur de l’investissementimmobilier touristique en Espagne, une zone où la croissance semble ne jamais vouloir prendre de vacances. Pour les épargnants, c’est l’occasion de profiter du dynamisme d’une station balnéaire qui enregistre plus de 10 millions de nuitées par an, tout en s’appuyant sur l’expertise d’un exploitant historique engagé sur le long terme.

Le dynamisme espagnol : un moteur de performance pour l’immobilier commercial

Pourquoi l’Espagne fait-elle encore tourner les têtes en 2026 ? La réponse tient en deux mots : résilience et attractivité. Sofidy Europe Invest ne s’y est pas trompée en jetant son dévolu sur Salou, véritable poumon économique de la province de Tarragone. Ce n’est pas qu’une question de sable fin ; c’est une vision finement ciselée pour un renforcement de présence optimal au sein du tourisme méditerranéen. En investissant dans un établissement construit en 1989 mais récemment repositionné pour séduire une clientèle plus jeune, la SCPI capte une nouvelle vague de voyageurs en quête d’expériences authentiques.

Une stratégie d’acquisition ciblée sur la Costa Dorada

L’actif, acquis pour environ 13,6 millions d’euros, s’intègre parfaitement dans la logique de création de valeur immédiate du gestionnaire. Le marché hôtelier de la Costa Dorada bénéficie d’une infrastructure solide, avec une desserte ferroviaire directe vers l’aéroport de Barcelone. Cette acquisition permet à la SCPI de consolider ses positions sur le marché ibérique, profitant d’une demande locative qui ne faiblit pas malgré les cycles économiques mondiaux.

Prenons l’exemple de Marc, un épargnant qui cherche à diversifier son patrimoine en dehors de l’Hexagone. En choisissant un investissement en SCPI, il accède à des actifs qu’il ne pourrait jamais s’offrir seul. L’investissement devient alors un voyage vers la sérénité financière, porté par des flux touristiques constants. Ce type d’opération montre que la SCPI renforce son patrimoine dans l’hôtellerie de manière très sélective, privilégiant les emplacements « prime ».

Un actif hôtelier premium aux portes de PortAventura World

L’établissement de 175 chambres n’est pas qu’un simple lieu de repos ; c’est un outil de travail performant s’étendant sur près de 9 138 m². Sa localisation est l’atout maître de cet investissement. Situé à deux pas de PortAventura World, l’hôtel bénéficie de l’aura de ce géant du divertissement qui attire des millions de visiteurs chaque année. C’est une garantie de remplissage quasi permanente, réduisant drastiquement la saisonnalité souvent reprochée aux stations balnéaires classiques.

Le bâtiment a subi une cure de jouvence nécessaire pour répondre aux standards actuels de confort et de design. Cette capacité de régénération urbaine est un marqueur fort de la stratégie de Sofidy, qui gérait déjà plus de 9,1 milliards d’euros d’encours à la fin de l’année précédente. L’intégration de ce nouvel hôtel sur la Costa Dorada vient confirmer la capacité du groupe à dénicher des actifs à haut potentiel de rendement.

Simulateur Sofidy Europe Invest

Analyse de rendement : Acquisition Hôtelière à Salou (Espagne)

*Basé sur les performances historiques de Sofidy Europe Invest.

L’avantage fiscal espagnol

Grâce à la convention fiscale franco-espagnole, les revenus sont taxés en Espagne (env. 19%) avec un crédit d’impôt en France pour éviter la double imposition.

Chargement des données de marché…

Revenu Annuel Brut

2 600 €

Revenu Mensuel

217 €

Cumul sur la durée du bail (12 ans)

31 200 €

Potentiel de plus-value

Document à caractère publicitaire. L’investissement en parts de SCPI comporte des risques, notamment de perte en capital et de liquidité.

Le rendement n’est pas garanti. La durée de placement recommandée est de 8 ans minimum.

Sofidy Europe Invest est gérée par SOFIDY, agréée par l’AMF.

Une alliance solide pour sécuriser les revenus locatifs

Dans le monde de l’immobilier commercial, le choix du locataire est aussi crucial que l’emplacement du bâtiment. Ici, Sofidy Europe Invest renouvelle sa confiance à Pierre & Vacances. Ce partenariat repose sur un bail ferme de 12 ans, offrant une visibilité rare aux investisseurs. Le contrat inclut une composante de loyer variable en complément du loyer fixe, permettant de profiter pleinement des pics de fréquentation estivaux.

Caractéristique 📊

Détails de l’actif 🏨

Impact Investisseur ✨

📍 Localisation

Salou, Costa Dorada (Espagne)

Forte demande locative touristique

🛌 Capacité

175 chambres (9 138 m²)

Économies d’échelle opérationnelles

✍️ Type de bail

Ferme de 12 ans avec P&V

Visibilité et sécurité des revenus

🔝 Atout phare

Rooftop panoramique unique

Avantage concurrentiel majeur

Cette flexibilité contractuelle est un pilier de la stratégie de rendement à long terme. Si l’hôtel affiche complet durant l’été espagnol, la performance de la SCPI peut mécaniquement s’en ressentir positivement. C’est une manière intelligente de lier le succès de l’exploitant à celui de l’épargnant.

L’expansion européenne au service de la diversification

Le déploiement de la SCPI est un modèle de diversification géographique. Avec désormais 36 actifs sous gestion, dont 8 situés en terre ibérique, elle prouve sa capacité à naviguer entre les opportunités là où la valeur se crée. Que ce soit au Royaume-Uni, aux Pays-Bas ou en Espagne, la force de ce véhicule réside dans son agilité. Les investissements immobiliers en Espagne continuent de briller comme l’une des destinations phares pour tout placement visionnaire.

Pourquoi Salou spécifiquement ? Au-delà du climat méditerranéen, la ville est un pôle d’attraction majeur. L’institut statistique espagnol souligne régulièrement la puissance de la région en termes de nuitées. En 2026, l’industrie du voyage a muté, et les établissements capables de proposer des expériences uniques — comme ce fameux rooftop panoramique — sortent nettement du lot. C’est l’essence même de l’investissement moderne : acheter non pas des murs, mais un potentiel d’exploitation durable.

En tant qu’épargnant, voir son capital investi dans des projets aussi concrets offre une satisfaction tangible. On ne parle plus de chiffres abstraits, mais de briques réelles et de chambres occupées. L’Espagne confirme ainsi son rôle de moteur de rendement pour l’immobilier de demain, portée par une industrie du tourisme qui sait se réinventer.

🏨 Acquisition d’un établissement 3 étoiles de 175 chambres à Salou. ☀️

🤝 Partenariat stratégique et durable avec l’exploitant Pierre & Vacances. 📈

🏗️ Actif récemment rénové avec un rooftop offrant une vue imprenable. 🔝

🎢 Emplacement privilégié à proximité du complexe PortAventura World. 🎡

🌍 Renforcement de la présence de la SCPI sur le marché européen. 🇪🇺

Quel est le montant de l’acquisition de l’hôtel à Salou ?

L’opération a été réalisée pour un montant d’environ 13,6 millions d’euros, s’inscrivant dans la stratégie de croissance de la SCPI Sofidy Europe Invest.

Quelle est la durée du bail signé avec Pierre & Vacances ?

Le partenariat repose sur un bail ferme d’une durée de 12 ans, garantissant une excellente visibilité locative aux investisseurs de la SCPI.

Pourquoi Salou est-elle une destination stratégique pour l’investissement ?

Salou est l’une des principales stations balnéaires d’Espagne, attirant plus de 10 millions de nuitées par an grâce à sa proximité avec PortAventura World et l’aéroport de Barcelone.

Quels sont les atouts spécifiques de cet établissement ?

Outre ses 175 chambres, l’hôtel dispose d’un rooftop panoramique, un avantage concurrentiel majeur pour attirer une clientèle touristique dynamique.

En ce début d’année 2026, le paysage de l’investissement en Île-de-France s’apparente à une partie d’échecs de haut vol où chaque mouvement est dicté par une vision à long terme. Dans ce contexte de marché exigeant, Spirit REIM Services vient de confirmer sa maîtrise du tempo en orchestrant la vente d’un ensemble immobilier stratégique situé à Stains. Loin d’être un simple retrait, cette transaction s’inscrit dans une stratégie d’arbitrage d’une grande précision, visant à régénérer le capital de la foncière du Groupe Spirit pour de futures conquêtes. Cette opération démontre que, même dans un environnement volatil, la gestion active de l’immobilier reste le levier principal de la création de valeur pour les porteurs de parts.

📍 Actif concerné : Un ensemble à usage d’activité et de bureaux situé au 13 avenue Jean Moulin à Stains (93).

🤝 Acteurs de la vente : Cession réalisée par Spirit REIM Services au profit de la SCI Stains Jean Moulin, représentée par Telamon.

🎯 Objectif stratégique : Optimisation du portefeuille via un arbitrage ciblé pour cristalliser la valeur ajoutée.

📈 Contexte 2026 : Une volonté de rotation des actifs pour maintenir une agilité maximale face aux nouvelles normes ESG.

🏗️ Partenaires clés : Collaboration étroite avec Sorovim Investissement pour mener à bien cette mutation patrimoniale.

Une transaction immobilière emblématique au cœur de la Seine-Saint-Denis

Le 13 avenue Jean Moulin, à Stains, n’est pas qu’une simple adresse sur une carte. C’est un actif commercial qui incarne la mutation du « 93 ». Ce bâtiment, structuré sur un rez-de-chaussée et un étage, offre une modularité exemplaire pour la logistique urbaine et les activités tertiaires de proximité. Pour Spirit REIM Services, cet actif était arrivé à une étape de maturité idéale. Après avoir valorisé l’ensemble et sécurisé les baux, le gestionnaire a estimé que le moment était venu de passer le relais à un nouvel exploitant, Telamon, capable d’initier un nouveau cycle de gestion.

Le marché de la petite couronne reste un terrain fertile pour ceux qui savent lire entre les lignes. En 2026, la demande pour des surfaces hybrides associant stockage et bureaux est à son paroxysme. Cette vente illustre parfaitement la capacité du groupe à identifier le « point haut » d’un cycle local. L’opération a été facilitée par une structure saine et des emplacements de stationnement extérieurs qui, dans une zone urbaine dense, représentent un avantage concurrentiel majeur. Cette approche rappelle l’importance de l’analyse des rendements bureaux dans les zones de flux.

L’arbitrage : un levier de performance pour la foncière

Pourquoi se séparer d’un bien qui génère des revenus ? C’est toute la subtilité de la stratégie de Spirit REIM Services. L’arbitrage n’est pas un aveu de faiblesse, mais une preuve d’intelligence financière. En vendant cet actif à Stains, la société de gestion dégage des liquidités précieuses pour réinvestir dans des projets à plus fort potentiel de croissance ou répondant aux dernières exigences de décarbonation. C’est cette agilité qui permet de maintenir une performance constante, à l’instar de ce que l’on observe sur d’autres acquisitions stratégiques de Spirit en région parisienne.

Benjamin Stutzmann, à la tête de la structure, souligne souvent que la qualité d’un portefeuille ne se mesure pas seulement à sa taille, mais à sa capacité de renouvellement. En 2026, posséder un actif « Core+ » demande un entretien et une attention de chaque instant. Lorsque la valeur de sortie rencontre les objectifs de rendement interne, la décision de céder devient une évidence mathématique. Cette précision dans l’exécution permet à la foncière de rester parmi les acteurs les plus dynamiques du marché hexagonal.

Le profil de l’opération : chiffres et acteurs clés

La réussite d’une telle transaction repose sur un alignement parfait entre le vendeur, l’acquéreur et les conseils. Dans le cas de Stains, l’intervention de Sorovim Investissement a été déterminante pour fluidifier les échanges et garantir une clôture rapide du dossier. L’acquéreur, Telamon, via la SCI Stains Jean Moulin, confirme ainsi son appétit pour des actifs de qualité en périphérie immédiate de Paris, misant sur la pérennité de l’usage logistique et commercial de la zone.

Voici un récapitulatif détaillé de cette opération majeure :

Caractéristique 📊

Détails de la Transaction 📝

Localisation 📍

13 avenue Jean Moulin, Stains (93)

Type d’actif 🏗️

Bâtiment d’activités (RDC + 1er étage)

Vendeur 💼

Spirit REIM Services (pour la foncière du Groupe)

Acquéreur 🤝

SCI Stains Jean Moulin (représentée par Telamon)

Conseil 📞

Sorovim Investissement

Cette cession s’inscrit dans un mouvement global de rotation d’actifs. En 2026, les investisseurs privilégient la liquidité et la qualité environnementale. Spirit REIM Services, avec près de 500 millions d’euros sous gestion, continue de prouver son expertise en tant que véritable partenaire des territoires, capable d’accompagner la mutation des zones industrielles en pôles d’activités modernes et mixtes.

Chronologie de l’Arbitrage Stratégique

Parcours de la cession de l’actif commercial de Stains par Spirit REIM Services.

* Processus d’arbitrage finalisé en février 2026

Une vision tournée vers l’avenir de l’immobilier commercial

Le futur de Spirit REIM Services se dessine à travers des choix ciblés. L’entreprise ne cherche pas à accumuler des murs pour le simple plaisir de la possession, mais à construire un écosystème résilient. L’arbitrage de Stains permet de libérer des ressources pour explorer de nouveaux segments, comme les parcs d’activités de nouvelle génération ou l’immobilier de santé, souvent plus porteurs en termes de baux de longue durée. Pour plus d’informations sur l’ensemble de leurs projets, vous pouvez consulter le site officiel de Spirit.

L’expertise de la société de gestion réside également dans sa capacité à anticiper les besoins des locataires de demain. En 2026, la proximité des axes de transport et la modularité des espaces sont devenues des critères non négociables. En cédant cet actif à un acteur comme Telamon, Spirit s’assure que le bâtiment continuera d’évoluer tout en réalisant une plus-value significative pour sa propre foncière. C’est un scénario « gagnant-gagnant » qui renforce la réputation du groupe sur la place de Paris.

L’impact de l’arbitrage sur la performance globale

L’arbitrage est souvent perçu par le grand public comme une simple vente, mais pour les professionnels, c’est un acte de gestion complexe. Il s’agit de comparer le coût d’opportunité de la conservation d’un bien par rapport à son remplacement par un actif plus performant. À Stains, le timing était chirurgical. Le quartier, en pleine mutation, a permis d’obtenir une valorisation optimale, reflétant la rareté du foncier disponible en première couronne.

Pour les investisseurs qui suivent de près les mouvements du groupe, cette opération est un signal fort de santé financière. Elle démontre que Spirit REIM Services possède les outils d’analyse nécessaires pour naviguer dans un marché où les taux d’intérêt et les rendements locatifs sont en constante redéfinition. Cette discipline de gestion est la clé pour attirer de nouveaux capitaux et lancer de nouveaux véhicules d’investissement performants dans les mois à venir.

🚀 Maximisation des gains : Cristallisation de la hausse des prix immobiliers en Seine-Saint-Denis.

🌿 Transition écologique : Réinvestissement possible dans des actifs labellisés « bas carbone ».

🏢 Spécialisation : Focus accru sur des actifs de taille critique offrant des économies d’échelle.

🔍 Transparence : Une communication claire vers les partenaires sur les motivations de la vente.

En conclusion, la cession de cet actif à Stains confirme que le Groupe Spirit, par l’intermédiaire de sa branche de gestion, reste un précurseur dans l’art de la valorisation immobilière. En 2026, l’agilité n’est plus une option, c’est une condition de survie. Avec cette stratégie d’arbitrage réussie, l’entreprise se donne les moyens de ses ambitions, prête à saisir les prochaines opportunités que le marché ne manquera pas de lui offrir.

Pourquoi Spirit REIM Services a-t-il décidé de vendre cet actif à Stains ?

La vente s’inscrit dans une stratégie d’arbitrage ciblée visant à optimiser le portefeuille de la foncière du Groupe Spirit en vendant un actif arrivé à maturité pour réinvestir dans de nouvelles opportunités.

Qui est l’acquéreur de l’immeuble situé au 13 avenue Jean Moulin ?

L’actif a été acquis par la SCI Stains Jean Moulin, une structure représentée par Telamon, un acteur spécialisé dans l’immobilier d’activité.

Quel est le rôle de Sorovim Investissement dans cette transaction ?

Sorovim Investissement a agi en tant que conseil pour faciliter la transaction, mettant en relation le vendeur et l’acquéreur et assurant la fluidité du processus de cession.

Quel type de bâtiment a été cédé lors de cette opération ?

Il s’agit d’un ensemble immobilier à usage d’activité et de bureaux, comprenant un rez-de-chaussée, un étage et des zones de stationnement extérieures.

Imaginez un instant un immense ballet européen où les camions remplacent les danseurs et les entrepôts servent de décors majestueux. En ce début d’année 2026, le secteur de la logistique ne connaît pas la crise, bien au contraire, il dévore les opportunités comme un gourmet devant un buffet à volonté. Au cœur de cette effervescence, le fonds EIREF, piloté par la prestigieuse maison Edmond de Rothschild REIM, vient de frapper un grand coup sur l’échiquier continental. Avec une enveloppe de près de 30 millions d’euros, ce géant de la gestion d’actifs a jeté son dévolu sur trois joyaux immobiliers répartis entre l’Allemagne, les Pays-Bas et la France. Ce n’est pas simplement une question de briques et de mortier, c’est une véritable partie d’échecs géopolitique où chaque m² gagné renforce une présence déjà dominante. Le marché européen, affamé par un manque de structures modernes, regarde avec envie cette expansion européenne qui redéfinit les contours de l’immobilier industriel.

🚀 Investissement massif : Près de 30 millions d’euros injectés dans trois actifs clés.

🌍 Diversification géographique : Des acquisitions ciblées en Bavière (Allemagne), Duiven (Pays-Bas) et Saint-Denis (France).

♻️ Gestion active : Cession stratégique d’un actif à Eindhoven pour 7,2 millions d’euros afin de recycler le capital.

🌱 Engagement ESG : Priorité aux bâtiments durables répondant aux nouvelles normes environnementales de 2026.

📈 Croissance du fonds : Consolidation du portefeuille EIREF face à une demande locative record.

L’offensive éclair du fonds EIREF sur l’axe logistique européen

Le fonds d’investissement EIREF ne fait pas dans la demi-mesure et sa dernière sortie en est la preuve éclatante. En investissant massivement dans des entrepôts logistiques de dernière génération, il répond à une demande qui semble ne jamais vouloir saturer. En Allemagne, plus précisément en Bavière, l’équipe a mis la main sur une pépite située à Großmehring. Ce bâtiment, construit en 2021, est le genre de propriété que tout gestionnaire rêve d’avoir : un locataire unique solide et une architecture pensée pour l’efficacité pure. Cette acquisition stratégique s’inscrit dans une volonté de sécuriser des revenus sur le long terme tout en s’appuyant sur la solidité du marché outre-Rhin.

Si vous souhaitez optimiser votre patrimoine, il est crucial d’analyser la performance des SCPI en 2025 pour comprendre les flux actuels. Car au-delà des chiffres, c’est la qualité intrinsèque des actifs qui compte. Le bien bavarois s’étend sur une surface locative de 7 200 m², offrant une stabilité bienvenue dans un marché allemand réputé pour sa rigueur. Du côté des Pays-Bas, la manœuvre a été tout aussi audacieuse avec une opération de « sale-and-leaseback » à Duiven. Une entreprise vend ses murs pour devenir locataire, libérant ainsi du cash pour son propre développement, tandis qu’Edmond de Rothschild REIM sécurise un revenu régulier sur un site de 10 000 m² aux standards écologiques élevés. 🌱

L’importance de l’expertise locale dans l’immobilier industriel

La réussite de telles opérations repose sur une connaissance fine des territoires. Le fonds d’investissement s’appuie sur des équipes présentes localement pour dénicher des opportunités souvent invisibles pour les acteurs lointains. Cette agilité permet de réaliser des transactions complexes, comme ces trois acquisitions et une cession stratégique qui dynamisent le portefeuille. Dans un monde où le clic de souris déclenche une course contre la montre pour livrer le dernier gadget à la mode, posséder les murs qui abritent ces trésors est devenu le Saint Graal de l’investissement immobilier moderne.

Zoom sur l’implantation stratégique à Saint-Denis-Pierrefitte

La France n’est pas en reste dans cette épopée immobilière. En jetant son dévolu sur un ensemble industriel multi-locataires à Saint-Denis-Pierrefitte, le gestionnaire s’offre une porte d’entrée royale aux portes de Paris. Avec 5 700 m² déjà occupés par six locataires différents, le risque est dilué comme un bon sirop dans un grand verre d’eau fraîche. Cette acquisition permet de capter la dynamique du Grand Paris, un moteur économique qui ne semble pas prêt de s’essouffler. La gestion de ce type d’actif demande un doigté particulier, car il faut jongler avec plusieurs contrats pour maintenir une harmonie locative parfaite. 🇫🇷

Feuille de Route Stratégique

Expansion européenne du fonds EIREF – Edmond de Rothschild REIM

Posséder des actifs en périphérie des grandes métropoles est devenu une assurance contre la vacance locative, tant la pression foncière est forte. Cette stratégie rappelle d’ailleurs le développement du réseau logistique à Séville, confirmant que l’Europe, du Nord au Sud, reste un terrain de jeu privilégié pour la logistique. 📦 Chaque m² est optimisé pour répondre aux besoins des entreprises locales qui cherchent désespérément de la place pour stocker leurs marchandises à proximité des centres de consommation.

Le recyclage de capital : Savoir vendre pour mieux régner

Savoir acheter est un art, savoir vendre est un talent. En se séparant d’un actif à Eindhoven pour 7,2 millions d’euros, le fonds prouve qu’il ne s’attache pas aux vieilles pierres si elles ne servent plus ses objectifs de performance. Cette cession n’est pas un aveu de faiblesse, mais une manœuvre de recyclage de capital. L’idée est simple : se débarrasser des bâtiments qui commencent à dater pour réinvestir dans des structures plus « vertes » et plus efficaces énergétiquement. Aujourd’hui, un entrepôt qui ne respecte pas l’environnement est un actif qui perd inexorablement de la valeur. ♻️

📍 Localisation

🛠️ Type d’actif

📏 Surface (m²)

💰 Statut

Großmehring (DE) 🇩🇪

Logistique mono-locataire

7 200

Acquisition 📥

Duiven (NL) 🇳🇱

Industriel (Sale & Leaseback)

10 000

Acquisition 📥

Saint-Denis (FR) 🇫🇷

Multi-locataires

5 700

Acquisition 📥

Eindhoven (NL) 🇳🇱

Ancien actif logistique

N/A

Cession 📤

Un marché sous haute tension : la logistique, reine de 2026

Le boom du e-commerce n’était que le début d’une transformation profonde. En 2026, la restructuration des chaînes d’approvisionnement mondiales pousse les entreprises au « near-shoring ». Résultat ? Tout le monde veut de l’espace, et personne n’en a assez. Ce manque criant d’offre crée une pression à la hausse sur les loyers, ce qui est une musique douce aux oreilles des investisseurs du fonds EIREF. L’immobilier industriel est passé du statut de secteur « de niche » à celui de pilier incontournable des portefeuilles institutionnels et privés. 📈

La force de frappe de Edmond de Rothschild REIM, qui gère plus de 13 milliards d’euros d’actifs immobiliers, lui donne un avantage compétitif indéniable. Ils ont les reins assez solides pour saisir les meilleures opportunités dès qu’elles se présentent, parfois même avant qu’elles n’arrivent officiellement sur le marché. En fin de compte, cette série d’acquisitions n’est qu’un chapitre d’une histoire beaucoup plus vaste : celle de la domination de la logistique dans les stratégies d’investissement immobilier les plus avisées de cette décennie. 🌟

Qu’est-ce que le fonds EIREF ?

Le fonds Euro Industrial Real Estate Fund (EIREF) est un fonds géré par Edmond de Rothschild REIM, spécialisé dans l’immobilier industriel et logistique à travers l’Europe.

Pourquoi investir dans la logistique en 2026 ?

La demande est portée par le e-commerce et le near-shoring, créant une pénurie d’offre et une hausse constante des loyers pour les entrepôts modernes.

Quel est l’intérêt du ‘sale-and-leaseback’ ?

Cela permet à une entreprise de vendre son bien immobilier pour récupérer des liquidités tout en restant locataire du site, offrant au fonds un revenu immédiat et sécurisé.

Comment Edmond de Rothschild REIM intègre-t-il l’écologie ?

Le gestionnaire privilégie les actifs répondant à des critères ESG stricts, comme à Duiven, afin de garantir la pérennité et la valeur des investissements.

Alors que les premières lueurs de l’année 2026 baignent les bureaux de la Défense, les investisseurs analysent avec une attention particulière les derniers chiffres de la pierre papier. Le rapport trimestriel du ème trimestre 2025 de la SCPIPatrimmo Croissance Impact vient d’être publié, marquant un tournant pour l’épargne résidentielle. Dans un environnement économique qui panse encore les plaies des années de taux élevés, ce véhicule de gérance piloté par Praemia REIM France démontre une résilience hors pair grâce à son modèle unique de nue-propriété. Ce n’est pas ici une quête de rendement immédiat via des dividendes, mais bien une stratégie de performance financière par la capitalisation pure.

Le marché de l’immobilier a traversé des zones de turbulences, mais la stratégie de cet investissement de long terme semble porter ses fruits avec une valorisation du patrimoine qui défie la morosité ambiante. L’année 2025 s’est achevée sur une hausse notable des expertises, confirmant que le choix du résidentiel premium en Île-de-France reste un refuge de premier ordre. Pour les épargnants, ce bulletin est bien plus qu’une simple mise à jour comptable ; c’est la démonstration que la patience architecturale et financière construit les patrimoines de demain.

🚀 Croissance annuelle : Une hausse de +2,23 % des valeurs d’expertise sur l’ensemble de l’année 2025.

💎 Prix de part attractif : Un prix de souscription maintenu à 677 €, alors que la valeur de reconstitution s’élève à 699,15 €.

⏳ Horizon de gain : Un remembrement mécanique estimé à +32,9 % sur une durée moyenne de 9,6 ans.

🏙️ Ancrage local : Plus de 69 % du parc immobilier situé à Paris et en région parisienne.

🛡️ Sûreté : Un ratio d’endettement maîtrisé à seulement 6,4 %.

Une expertise immobilière au service de la capitalisation en 2026

Le paysage de l’épargne en 2026 s’est stabilisé, et les investisseurs avertis se tournent à nouveau vers des actifs tangibles dont la valeur est décorrélée des soubresauts boursiers. La SCPI Patrimmo Croissance Impact publie son bulletin pour le 4T 2025, mettant en lumière une gestion rigoureuse des actifs. En misant sur la nue-propriété, la SCPI achète des biens avec une décote importante en échange de l’absence de loyers pendant une période donnée.