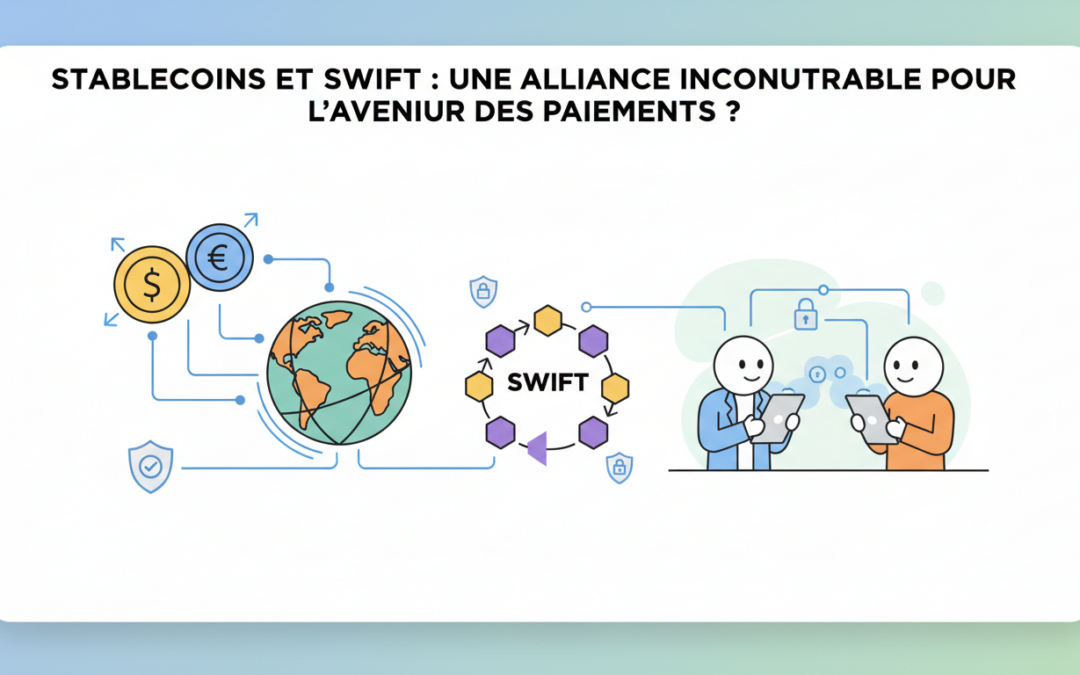

Le système financier mondial traverse une mutation sans précédent, marquant la fin de l’hégémonie solitaire du réseau bancaire traditionnel. Depuis 1973, le réseau SWIFT régnait en maître absolu sur les transferts internationaux, mais l’émergence des Stablecoins a redistribué les cartes en ce milieu d’année 2026. Ce n’est plus une simple compétition technologique, mais une véritable fusion des infrastructures où la rapidité de la blockchain rencontre la robustesse des institutions historiques. Imaginez un monde où les fonds ne dorment plus pendant des jours dans des circuits opaques, mais circulent instantanément, libérant des milliards de dollars de liquidités stagnantes. Cette alliance entre l’ancien monde et l’innovation financière redéfinit radicalement l’efficacité des échanges transfrontaliers pour les entreprises et les particuliers.

L’essor des stablecoins : Western Union et MoneyGram brisent les codes traditionnels

Le paysage des paiements a radicalement changé avec l’entrée en scène de géants comme Western Union. En mai 2026, l’annonce du lancement de leur propre stablecoin, l’USDPT sur le réseau Solana, a fait l’effet d’une bombe. Pour un trésorier comme Marc, qui gère des flux entre l’Europe et l’Asie, cela signifie que les règlements s’effectuent désormais en temps réel, 24h/24 et 7j/7. Fini l’attente interminable des week-ends ou des jours fériés où le système bancaire classique semblait figé dans le temps. Cette révolution permet de s’affranchir des contraintes horaires pour une fluidité totale.

L’enjeu majeur réside dans la suppression du « capital mort ». Jusqu’ici, des sommes colossales devaient être pré-positionnées chez des banques correspondantes pour garantir les transferts, ne générant aucun rendement. Grâce à la cryptomonnaies et au règlement atomique, ces fonds sont libérés instantanément. Des partenariats stratégiques, comme la synergie entre Mastercard et Western Union sur Solana, prouvent que les leaders du secteur ont compris que l’avenir appartient à ceux qui maîtrisent la vitesse de la chaîne de blocs.

L’efficacité redoutable des règlements en temps réel

MoneyGram n’est pas en reste et a consolidé sa position via une collaboration étroite avec la plateforme Kraken. Cette stratégie permet d’offrir une alternative de règlement quasi instantanée pour les transferts de fonds (remittances), particulièrement dans les pays émergents comme les Philippines ou la Bolivie. L’utilisation des Stablecoins réduit drastiquement les frais intermédiaires, offrant un pouvoir d’achat direct plus important aux destinataires finaux. C’est une démonstration concrète de la manière dont la technologie sert l’inclusion financière mondiale.

La transformation de SWIFT : de messager à plateforme blockchain

Face à cette pression, SWIFT n’a pas choisi l’immobilisme. Le réseau a opéré un virage à 180 degrés en développant son propre registre partagé. L’objectif est clair : conserver son rôle de pilier tout en intégrant la modernité. En collaborant avec des acteurs comme Chainlink, SWIFT assure désormais l’interopérabilité entre les différentes blockchains et les systèmes bancaires traditionnels. Cette intégration d’une blockchain à son réseau garantit que les banques ne seront pas évincées par les nouveaux protocoles décentralisés.

La force de SWIFT réside dans sa capacité à gérer la sécurité et la réglementation à une échelle institutionnelle. Si un stablecoin offre la vitesse, SWIFT apporte le cadre de confiance nécessaire aux transactions de plusieurs milliards de dollars. Environ 90 % des banques centrales explorent aujourd’hui des versions numériques de leurs monnaies, cherchant à s’appuyer sur l’infrastructure de SWIFT pour interconnecter ces nouvelles formes de valeur tout en respectant les normes de lutte contre le blanchiment.

Caractéristique 📊

Modèle SWIFT (2026) 🏦

Stablecoins (USDC/USDPT) 💸

Disponibilité ⏰

24h/24 et 7j/7 via blockchain

Instantanée et permanente

Public cible 👥

Institutions & Multinationales

Particuliers & Fintechs

Conformité ⚖️

Standardisation mondiale stricte

Réglementation croissante (MiCA)

Coût 📉

Optimisé par le registre partagé

Très faible (frais de réseau)

Un registre partagé pour contrer la fragmentation financière

Le déploiement de ce registre blockchain par SWIFT vise à freiner l’essor désordonné des transferts internationaux privés. En créant un standard commun, le réseau permet à plus de 30 grandes banques mondiales de régler des actifs tokenisés de manière unifiée. C’est un mouvement stratégique pour éviter que le système financier ne s’éparpille en silos incompatibles. Pour comprendre l’ampleur de ce changement, on peut observer comment SWIFT développe un registre blockchain pour maintenir son influence tout en offrant une technologie de pointe.

Vers une alliance hybride et incontournable

Nous ne nous dirigeons pas vers un remplacement total, mais vers une coexistence intelligente. Les Stablecoins excellent dans les paiements rapides et les micro-transactions, tandis que SWIFT demeure la colonne vertébrale des flux financiers mondiaux massifs. Cette dualité est une aubaine pour l’innovation financière. Les entreprises peuvent désormais choisir le « rail » le plus adapté à leurs besoins : la rapidité pure des actifs numériques ou la protection institutionnelle du réseau interbancaire modernisé.

La réglementation joue un rôle de catalyseur dans cette alliance. Des décisions majeures, comme le fait que la Fed voit les stablecoins comme un atout, encouragent les banques à sauter le pas. En 2026, la question n’est plus de savoir si vous utiliserez la blockchain pour vos paiements, mais quel canal vous privilégierez pour optimiser votre trésorerie. L’alliance entre SWIFT et les stablecoins est désormais le moteur d’une économie mondiale plus fluide, plus sûre et infiniment plus performante.

🚀 Règlement instantané : Fin des délais de compensation de 3 à 5 jours.

🌍 Accessibilité mondiale : Les pays émergents connectés aux marchés globaux sans friction.

💰 Optimisation des coûts : Réduction drastique des frais de correspondants bancaires.

🔒 Sécurité renforcée : Traçabilité totale des fonds grâce à la transparence de la blockchain.

📊 Liquidité dynamique : Libération du capital dormant pour un réinvestissement immédiat.

Pourquoi SWIFT intègre-t-il la technologie blockchain en 2026 ?

SWIFT s’adapte pour offrir des règlements en temps réel et ne pas perdre de parts de marché face aux stablecoins, tout en garantissant l’interopérabilité entre les banques mondiales.

Quel est l’avantage du stablecoin USDPT de Western Union ?

Il permet des transferts instantanés sur Solana, disponibles 24h/24, éliminant les délais bancaires classiques et libérant les fonds pré-positionnés.

Les stablecoins vont-ils remplacer totalement le système SWIFT ?

Non, on observe une hybridation. Les stablecoins sont privilégiés pour la rapidité et le retail, alors que SWIFT reste leader pour les transactions institutionnelles à haute conformité.

Qu’est-ce que le ‘capital mort’ dans les transferts internationaux ?

Il s’agit des fonds que les banques doivent immobiliser sur des comptes à l’étranger pour garantir les paiements, une pratique rendue obsolète par la blockchain.

De la blockchain à crypto-investisseur: Comprendre la technologie blockchain et investir stratégiquement dans le Bitcoin, l'Ethereum, le Ripple and Co.

0€

926

Blockchain et cryptomonnaies

10€

50

Comprendre la Blockchain, en 1 heure: La technologie derrière Bitcoin, Ethereum et le Web3 expliquée simplement

14€

Le géant des paiements interbancaires SWIFT a annoncé une innovation majeure qui pourrait transformer radicalement le paysage financier mondial. En partenariat avec Consensys, un leader dans le développement de solutions basées sur Ethereum, SWIFT introduit une blockchain partagée dans son réseau mondial afin de permettre des transactions transfrontalières instantanées, sécurisées et disponibles 24h/24 et 7j/7. Cette plateforme devrait booster non seulement la rapidité des échanges mais également leur transparence et leur fiabilité, actant une nouvelle ère pour la finance digitale traditionnelle. En parallèle, cette initiative reflète l’élan croissant des institutions financières à intégrer des technologies disruptives comme Ripple, Stellar ou encore Chainlink, pour rester compétitives dans un environnement toujours plus numérique.

Ce virage stratégique s’appuie sur le soutien de plus de 30 grandes banques internationales, parmi lesquelles figurent JP Morgan Chase, HSBC, BNP Paribas Blockchain, Societe Generale Forge, et plusieurs systèmes innovants tels que IBM Blockchain, JPMorgan Onyx et Visa B2B Connect. Ensemble, ils ambitionnent d’établir un registre partagé basé sur la blockchain, capable d’enregistrer, séquencer et valider les transactions via des smart contracts, assurant ainsi une interopérabilité sans précédent entre les banques, les plateformes de paiement et les écosystèmes émergents.

🚀 La rapidité révolutionnaire des transactions transfrontalières

🔗 L’intégration des smart contracts pour automatiser les règles métier

🏦 Le soutien massif des institutions financières majeures

🌐 Une interopérabilité renforcée avec les réseaux existants comme Ripple et Stellar

🔒 Une sécurité accrue grâce aux technologies blockchain robustes

Pour mieux saisir les effets de cette innovation, nous explorerons dans les sections suivantes les enjeux de cette intégration, les avantages pour les banques et leurs clients, les partenariats stratégiques qui soutiennent ce projet, ainsi que les impacts sur le futur de la finance globale.

La blockchain au cœur du réseau SWIFT : une révolution pour les paiements internationaux

Depuis longtemps, le réseau SWIFT sert de colonne vertébrale aux paiements internationaux, connectant plus de 11 000 institutions financières à travers le monde. Mais en 2025, face à la multiplication des solutions numériques comme Ripple ou Stellar, et à la demande croissante d’efficacité, SWIFT a choisi de moderniser son infrastructure en intégrant une technologie blockchain de nouvelle génération développée avec Consensys.

Cette blockchain partagée vise à réduire drastiquement les délais de règlement des paiements transfrontaliers, souvent chronophages à cause des multiples intermédiaires et des processus manuels qui composent le système traditionnel. Grâce à un registre distribué, chaque transaction est désormais validée quasi-instantanément, permet un suivi transparent et offre une traçabilité inviolable.

Interopérabilité et smart contracts pour fluidifier les échanges

Un des piliers de cette transformation est l’implémentation des smart contracts. Ces contrats intelligents automatisent l’application des règles et conditions des transactions financières, éliminant ainsi les frictions liées à la conformité et la vérification manuelle.

Exemple concret : une banque européenne souhaitant transférer des fonds à une institution asiatique pourra déclencher un contrat intelligent programmé pour vérifier instantanément la conformité réglementaire et valider automatiquement la transaction selon les règles définies par les deux parties. Cette automatisation représente une avancée notable pour réduire les erreurs humaines et libérer du temps.

Outre l’automatisation, le système est conçu pour assurer une parfaite compatibilité avec d’autres réseaux blockchain comme JPMorgan Onyx, Visa B2B Connect, ou même les infrastructures émergentes autour de stablecoins et d’actifs tokenisés, ouvrant la voie à de nouvelles formes de paiement hybrides.

⚙️ Automatisation grâce aux smart contracts

🔄 Compatibilité avec Ripple, Stellar et Chainlink

🛡️ Sécurité cryptographique avancée

📊 Transparence en temps réel des flux financiers

Caractéristique 🔍

Valeur ajoutée 💡

Impact sur les banques 🏦

Instantanéité des transactions

Réduction des délais de paiement à quelques secondes

Amélioration de la trésorerie et gestion des risques

Interopérabilité blockchain

Connexion fluide avec divers réseaux financiers

Extension de l’écosystème financier numérique

Smart Contracts

Automatisation des règles et conformité

Diminution des erreurs et coûts opérationnels

Sécurité renforcée

Cryptage et validation décentralisée

Confiance accrue des clients et partenaires

Cette initiative s’inscrit dans la continuum d’adoption des solutions blockchain par SWIFT, suivant les tendances de pionniers comme Societe Generale Forge ou BNP Paribas Blockchain, qui expérimentent activement les monnaies numériques et les tokens dans leurs infrastructures.

Un partenariat stratégique entre SWIFT et Consensys pour piloter la finance numérique

La collaboration entre SWIFT et Consensys, annoncée en septembre 2025, s’avère être un levier industriel et technologique majeur. Consensys, acteur clé de l’écosystème Ethereum, apporte son expertise en développement de réseaux Layer 2, notamment via sa solution Linea, permettant à SWIFT d’alléger la charge sur sa chaîne principale et garantir des transactions à haute fréquence sans sacrifier la sécurité.

Ce partenariat ne se limite pas à la seule technologie mais s’étend à la gouvernance collaborative avec les banques participantes. Plus de 30 institutions de renom, telles que Deutsche Bank, BNP Paribas Blockchain et Société Générale, contribuent à la conception, testent les fonctionnalités et valident les cas d’usage réels en conditions contrôlées.

La vision d’un réseau financier décentralisé et résilient

Dans cette perspective, SWIFT ne devient pas seulement un fournisseur de messagerie financière mais un hub d’infrastructures numériques, capable de soutenir des transferts d’actifs tokenisés sur les marchés mondiaux. Cette modernisation prépare aussi la plateforme à intégrer les stablecoins, actifs digitaux adossés à des monnaies fiduciaires, qui promettent de renforcer encore la fluidité et la sécurité du paiement transfrontalier.

Cette initiative s’articule avec l’effort proposé par d’autres systèmes financiers majeurs :

🔹 JPMorgan Onyx avec ses solutions d’actifs numériques

🔹 Visa B2B Connect pour les paiements B2B accélérés

🔹 Santander One Pay FX pour une expérience utilisateur améliorée

Ainsi, SWIFT s’insère dans un écosystème en pleine expansion qui conjugue les innovations blockchain à la solidité des réseaux bancaires traditionnels, afin de lutter en particulier contre l’essor anarchique des stablecoins décentralisés.

Partenaire 🏢

Rôle clé 🎯

Contribution au projet ⚙️

Consensys

Développement blockchain Ethereum

Création du registre partagé et Layer 2 Linea

JP Morgan Chase

Finance et test de cas d’usage

Validation des paiements transfrontaliers tokenisés

HSBC

Conseil et gouvernance

Optimisation et conformité réglementaire

BNP Paribas Blockchain

Expérimentation et innovation

Support aux jetons d’actifs numériques

Révolutionner les paiements transfrontaliers grâce à la blockchain : les bénéfices concrets

Pour toutes les grandes banques soutenant ce projet, la promesse est claire : faciliter les paiements transfrontaliers tout en augmentant leur rapidité, transparence et sécurité. La blockchain, par sa nature immuable et décentralisée, permet de surmonter plusieurs limites historiques des communications interbancaires. Le passage au registre partagé offre notamment :

⚡ Des paiements en temps réel, remplaçant des délais parfois de plusieurs jours

🕒 Une disponibilité permanente du système, 24/7

🔍 Une traçabilité exhaustive des transactions avec des historiques immuables

💰 La possibilité d’utiliser des actifs tokenisés pour des échanges plus flexibles

Un exemple représentatif est HSBC, qui enregistre déjà des gains de performance notables lors de ses essais en conditions réelles avec la blockchain SWIFT. Cela se traduit par une diminution substantielle des interventions manuelles et des réconciliations complexes, synonymes de réduction des coûts et d’une meilleure expérience client.

Impact sur les institutions financières et les entreprises

Les bénéfices forment un cercle vertueux :

🏦 Les banques gagnent en efficacité opérationnelle et en compétitivité

🏢 Les entreprises bénéficient d’une trésorerie optimisée et d’une meilleure visibilité sur leurs flux financiers internationaux

🌍 Les marchés financiers se rapprochent d’une intégration numérique globale et transparente

Cette transformation numérique incite aussi d’autres acteurs à réévaluer leurs stratégies. Par exemple, des projets comme Societe Generale Forge et BNP Paribas Blockchain accélèrent le développement d’actifs digitaux compatibles avec ce nouveau registre SWIFT, ouvrant la voie à un futur où les frontières entre finance traditionnelle et cryptomonnaies deviennent poreuses.

Bénéficiaire 🎯

Bénéfice clé 🔑

Exemple spécifique 💼

Banques

Réduction des coûts et délais de traitement

HSBC optimise ses paiements transfrontaliers

Entreprises

Meilleure gestion de trésorerie

Multinationales améliorent leur cash flow global

Clients finaux

Sécurité et transparence accrues

Réduction des erreurs et litiges

L’intégration des technologies blockchain dans la finance traditionnelle : défis et opportunités

Bien que cette transition vers la blockchain semble inévitable, elle n’est pas exempte de défis. La complexité technique et la nécessité d’harmoniser des systèmes disparates constituent des obstacles non négligeables.

Par exemple, la coexistence avec des réseaux classiques ou d’autres blockchains (comme Stellar, Ripple ou IBM Blockchain) nécessite un effort soutenu d’interopérabilité. Ce point est crucial pour éviter la fragmentation et permettre l’échange libre et sécurisé des informations et actifs numériques.

Obstacles technologiques et réglementaires

⚖️ Alignement réglementaire international indispensable pour garantir confiance et conformité.

🔧 Scalabilité des plateformes blockchain pour gérer des volumes massifs de transactions.

🔐 Mise en place de standards robustes pour protéger la confidentialité des données tout en assurant la transparence.

À cet égard, le leadership de SWIFT dans la gouvernance mondiale est un avantage, prêt à fédérer acteurs publics et privés. Il s’appuie aussi sur l’expérience de Conensys, qui a déjà testé des solutions innovantes telles que Linea, une couche Layer 2 conçue pour Ethereum permettant des paiements rapides et à faibles coûts.

En parallèle, des initiatives comme JPMorgan Onyx et Visa B2B Connect préfigurent une standardisation progressive des actifs numériques à l’échelle mondiale, ce qui contribuera à faciliter l’adoption et à limiter les risques.

Défi principal 🚧

Solution envisagée 💡

Acteur clé impliqué 🤝

Interopérabilité des systèmes

Développement de ponts entre blockchains

Consensys, Chainlink, IBM Blockchain

Conformité réglementaire

Collaboration internationale et standardisation

SWIFT et banques centrales

Protection des données

Architecture décentralisée combinée à la cryptographie

Visa B2B Connect, Société Générale Forge

Les opportunités offertes par cette transformation sont multiples : de la réduction des coûts de transaction à la création de nouvelles offres financières innovantes. En 2025, cette dynamique illustre parfaitement comment les technologies blockchain s’imposent comme un levier incontournable pour la finance traditionnelle.

Perspectives d’avenir : la blockchain comme fondement de la finance numérique globale

Le projet SWIFT-Consensys est une première étape dans un vaste mouvement de convergence entre blockchain et finance classique. Alors que des plateformes comme Societe Generale Forge et BNP Paribas Blockchain étendent leurs expérimentations, la tokenisation des actifs et le recours aux stablecoins deviennent des applications concrètes et de plus en plus courantes.

La montée en puissance de la finance décentralisée (DeFi) pousse les banques à repenser leurs modèles, s’insérant dans un univers où la confiance se fonde sur la technologie plutôt que sur des intermédiaires traditionnels. Les partenariats entre acteurs du secteur telles que ceux engagés dans ce registre blockchain devront également répondre aux besoins croissants de transparence et d’inclusion financière.

🌍 Une inclusion financière renforcée par des paiements accessibles partout et en toute confiance

💡 Une accélération de l’innovation grâce au pilier technologique blockchain

🔗 Un maillage des plateformes pour une finance mondiale fluide et intégrée

Tendance 2025 🚀

Impact sur secteurs financiers 🏦

Exemple en cours 🔎

Tokenisation des actifs

Fluidification et diversification des marchés

BNP Paribas Blockchain, Societe Generale Forge

Stablecoins réglementés

Réduction des coûts et volatilité des paiements transfrontaliers

SWIFT registre blockchain intégré

Interopérabilité des chaînes

Création d’écosystèmes financiers hybrides

Collaboration avec Chainlink et IBM Blockchain

Le chemin est encore long, mais cette collaboration majeure entre SWIFT et Consensys donne un avant-goût palpable de ce que pourrait être la finance de demain. Cette intégration blockchain ne répond plus seulement à un besoin d’innovation technique mais s’impose comme un outil stratégique au service d’une infrastructure financière mondiale plus rapide, plus sûre et plus transparente.

Qu’est-ce que le registre partagé blockchain de SWIFT ?

C’est une infrastructure basée sur une technologie blockchain permettant de sécuriser et d’accélérer les transactions financières internationales, avec une validation par smart contracts et une disponibilité 24/7.

Quels sont les avantages concrets de cette technologie pour les banques ?

Elle permet des paiements instantanés, une réduction des risques d’erreurs, une meilleure traçabilité des transactions et une interopérabilité avec les réseaux blockchain existants.

Comment SWIFT collabore-t-il avec d’autres technologies blockchain ?

Le projet est réalisé avec Consensys sur Ethereum, mais s’intègre aussi avec des réseaux comme Ripple, Stellar, Chainlink et IBM Blockchain pour une plus grande fluidité entre les plateformes.

Quelle est l’importance des smart contracts dans cette solution ?

Les smart contracts automatisent l’exécution des règles transactionnelles, garantissant conformité, rapidité et réduction des coûts opérationnels.

Quel impact cette innovation a-t-elle sur les paiements transfrontaliers ?

Cette blockchain permet d’effectuer des paiements internationaux 24/7, avec des délais réduits à quelques secondes, améliorant la gestion de trésorerie des entreprises et des banques.

SWIFT teste des solutions innovantes pour relier les devises fiat aux actifs tokenisés.

Intégration des cryptos RWA au réseau pour révolutionner les transactions globales.

Objectif : rationaliser l’adoption des actifs numériques et des pièces stables réglementées.

Prévision d’une nouvelle plate-forme d’ici 1 à 2 ans pour connecter les monnaies numériques.

Facilitation des transferts instantanés avec les cryptos RWA.

Travail sur un connecteur Swift pour les CBDC et l’intégration des blockchains.

SWIFT prouve que monnaies numériques et infrastructures financières peuvent coexister efficacement.

Dans un monde en pleine digitalisation, SWIFT se démarque en simplifiant l’intégration des actifs numériques sur sa plateforme. En testant des solutions innovantes, la société belge cherche à créer des passerelles entre les devises fiat et les actifs tokenisés, ouvrant ainsi la voie à une interopérabilité sans précédent pour les transactions financières. Grâce à son engagement à rationaliser l’adoption des actifs numériques, y compris les stablecoins réglementés, SWIFT se positionne comme un acteur clé de l’évolution des échanges mondiaux dans un cadre sécurisé et efficace.

Dans un monde de plus en plus connecté, Swift joue un rôle clé en facilitant l’intégration des actifs numériques sur sa plateforme. Grâce à des solutions novatrices, l’entreprise met en place des mécanismes qui permettent de lier les devises fiat aux actifs tokenisés. Ce mouvement audacieux s’inscrit dans une dynamique visant à révolutionner les transactions financières à l’échelle mondiale et à répondre aux besoins d’une économie de plus en plus digitale. Explorons ensemble cette initiative qui pourrait transformer le paysage financier tel que nous le connaissons.

Des solutions innovantes pour relier fiat et actifs tokenisés

Swift ne se contente pas d’observer l’évolution des marchés ; l’entreprise prend les devants en développant des solutions innovantes pour relier les monnaies fiat aux actifs tokenisés. À travers des tests de nouvelles technologies, elle œuvre pour renforcer l’interopérabilité des transactions au sein de son réseau. En intégrant les actifs numériques de manière fluide et sécurisée, Swift permet aux institutions financières de réaliser des transactions plus efficaces et rapides.

Une initiative révolutionnaire pour les transactions globales

Dans cette quête d’innovation, Swift a récemment dévoilé son intention d’intégrer les cryptos RWA (Real-World Assets) à son réseau. Cela ouvre les portes à une nouvelle ère de transactions globales : celles-ci peuvent désormais s’effectuer avec des actifs tangibles tout en bénéficiant de la légèreté et de la rapidité du numérique. Cette initiative ne se contente pas d’améliorer le fonctionnement des transactions, mais elle propose également une vision futuriste des interactions économiques.

Rationalisation de l’adoption des actifs numériques

Pour que les actifs numériques soient véritablement adoptés, Swift souhaite rationaliser leur intégration dans les pratiques financières actuelles. L’entreprise vise à établir des ponts avec des méthodes de paiement bien établies, notamment par le biais de pièces stables réglementées qui rassurent les utilisateurs. En facilitant cette transition, Swift joue un rôle d’architecte, créant des infrastructures qui supportent les nouvelles tendances du marché.

Une nouvelle plateforme pour connecter les monnaies

Dans les années à venir, Swift prévoit le lancement d’une nouvelle plateforme qui promet de concrétiser cette vision. Cette initiative devrait permettre de connecter une multitude de monnaies numériques et d’actifs tokenisés. L’objectif est de créer un espace où tous ces éléments pourront interagir harmonieusement, offrant ainsi une expérience de transaction fluide aux utilisateurs. Les institutions financières pourront ainsi bénéficier d’une intégration simplifiée et d’une efficacité accrue.

Transferts instantanés grâce aux cryptos RWA

Avec l’incorporation des cryptos RWA dans ses opérations, Swift est sur le point de transformer les transferts internationaux. Ces actifs permettent d’effectuer des transferts instantanés, rendant les transactions mondiales plus accessibles et transparentes. La promesse d’un traitement rapide des opérations pourrait bien redéfinir les standards de l’efficacité dans le secteur financier.

Connecter les technologies des CBDC et des actifs numériques

Swift anticipe également l’émergence des monnaies digitales de banque centrale (CBDC). Grâce à son connecteur Swift, il sera possible de relier différentes technologies des CBDC avec les platormes d’actifs numériques. Cette avancée illustre la volonté de Swift d’être à la pointe de l’innovation et d’accompagner la transition vers des systèmes monétaires modernes.

Une infrastructure financière en mutation

Cette dynamique montre que monnaies et actifs numériques peuvent coexister à grande échelle. En exploitant les infrastructures financières existantes, Swift démontre que le mariage entre le numérique et le traditionnel est non seulement possible, mais aussi souhaitable. L’avenir s’annonce passionnant, avec des possibilités infinies à la clé.

Pour en savoir plus sur la façon dont Swift intègre des solutions pour connecter les devises fiat avec des actifs tokenisés, consultez cet article sur Cryptopolitan ou explorez les détails de l’initiative sur Cointelegraph. Vous pouvez également suivre les dernières mises à jour sur le sujet sur Journal du Coin et Journal du Coin sur les monnaies numériques, ainsi que sur Cryptonomist.

Comparaison des initiatives de SWIFT dans l’intégration des actifs numériques

Initiative

Détails

Tokenisation

SWIFT teste des solutions pour relier fiat et actifs tokenisés sur son réseau.

Intégration des RWA

Intégration des cryptos RWA pour révolutionner les transactions d’actifs globaux.

Adoption des actifs numériques

SWIFT rationalise l’adoption des actifs numériques et des pièces stables réglementées.

Connecteur CBDC

Aide à relier les différentes technologies derrière les CBDC et plateformes d’actifs.

Plateforme de connexion

Prévue dans un à deux ans, reliant diverses monnaies numériques.

Transferts instantanés

Facilite les transactions mondiales d’actifs tokenisés via des transferts instantanés.

Interopérabilité

Renforce l’interopérabilité des transactions entre monnaies fiat et numériques.

Intégration de la blockchain

Travaille sur des solutions pour connecter l’infrastructure aux actifs numériques et aux devises réglementées.

Tokenisation des actifs : Swift teste des méthodes pour relier les devises fiat aux actifs numériques.

Introduction des cryptos RWA : Intégration pour révolutionner les transactions d’actifs à l’échelle mondiale.

Simplification de l’adoption : Swift facilite la mise en œuvre des actifs numériques, y compris les stablecoins.

Solutions inédites : Développement d’outils pour unir les monnaies fiat et les actifs tokenisés.

Nouvelle plateforme : Lancement d’une fonctionnalité pour connecter les monnaies numériques dans un à deux ans.

Transferts instantanés : Intégration des cryptos RWA pour des échanges rapides au niveau mondial.

Projet CBDC : Création d’une infrastructure pour relier divers systèmes de monnaies numériques.

Innovation technique : Préparation d’une solution reliant monnaies et actifs numériques à grande échelle.

Adaptabilité : SWIFT se met à jour pour connecter l’ensemble des monnaies numériques.

Intégration de la blockchain : Travaux pour relier les actifs numériques à l’infrastructure existante.