Le 3 juin 2026 marque un tournant irréversible pour l’industrie financière mondiale : le géant Mastercard a officiellement activé son infrastructure de règlement interbancaire via six Stablecoins adossés au dollar. Cette avancée majeure permet de déplacer des capitaux en toute fluidité, même la nuit et durant les jours fériés, mettant fin à l’obsolescence du calendrier bancaire traditionnel. Alors que les virements institutionnels classiques restaient jusqu’ici prisonniers des horaires de bureau, cette intégration de la technologie blockchain offre une liquidité permanente aux acteurs de la finance. En connectant 8 blockchains majeures à son réseau, Mastercard ne se contente pas d’expérimenter ; il impose une nouvelle norme où la cryptomonnaie devient l’outil privilégié de l’optimisation de trésorerie à l’échelle planétaire.

L’infrastructure bancaire face à la révolution des règlements on-chain

L’acquisition stratégique de la société BVNK pour un montant de 1,8 milliard de dollars témoigne de l’ambition démesurée du géant des paiements. Ce règlement de 1,8 milliard de dollars n’est pas un simple investissement de niche, mais une véritable refonte des transferts internationaux. L’objectif est clair : utiliser le réseau décentralisé pour combler les failles temporelles du système monétaire classique.

Une transaction par carte se valide peut-être en une seconde, mais les coulisses bancaires, elles, subissent encore les délais du siècle dernier. Grâce à cette nouvelle couche technologique, Mastercard permet désormais aux banques de maintenir leurs capitaux en mouvement constant. Cette transition vers la finance décentralisée appliquée aux institutions permet d’éviter la paralysie des fonds durant les week-ends, transformant la blockchain en une « rustine » indispensable pour la finance moderne.

La fin de la paralysie des fonds grâce à l’interopérabilité

Pour Raj Dhamodharan, vice-président chez Mastercard, l’utilité concrète réside dans le règlement immédiat là où la liquidité prime. En intégrant des acteurs comme Cross River ou Lead Bank, Mastercard s’appuie sur des partenaires déjà rompus à l’exercice de la cryptomonnaie pour déployer cette solution en Amérique du Nord et latine. Cette tokenisation pour les banques américaines permet de basculer les flux sur la blockchain dès que les guichets ferment.

Voici pourquoi cette mutation est une nécessité absolue pour les institutions financières :

🚀 Disponibilité 24/7 : Plus aucune interruption pour les règlements transfrontaliers.

💰 Optimisation de trésorerie : Les fonds ne dorment plus inutilement sur des comptes de passage.

🛡️ Sécurité accrue : Utilisation de stablecoins réglementés et audités.

🌐 Agnoticisme technologique : Connexion simultanée à plusieurs protocoles pour garantir la résilience.

Huit blockchains et six stablecoins : le choix de la résilience

Mastercard refuse de s’enfermer dans un silo technologique unique. En connectant son réseau à Ethereum, Solana, Polygon ou encore Base, l’entreprise transforme ces blockchains en de véritables serveurs de base de données ultra-performants pour ses propres opérations. Cette approche garantit une interopérabilité sans précédent sur le marché des paiements numériques.

En mettant en concurrence des émetteurs comme Circle (USDC) ou Ripple (RLUSD), Mastercard s’assure de toujours disposer de la meilleure route de paiement. Si un réseau rencontre une congestion, le flux bascule instantanément vers un autre, assurant une continuité de service totale. Cette stratégie transforme les stablecoins, autrefois perçus comme des actifs spéculatifs, en de simples commodités interchangeables au service de la rentabilité bancaire.

Le coût d’opportunité : quand rester « classique » devient une erreur

Pour les banques partenaires, le calcul est simple : laisser dormir des capitaux à cause des délais T+1 ou T+2 représente un manque à gagner colossal. En basculant sur la technologie blockchain, elles s’affranchissent des contraintes horaires pour faire travailler leur argent le dimanche. Ce que Mastercard officialise pour les géants du secteur, les particuliers avertis le pratiquent déjà à travers la finance décentralisée.

Certains investisseurs, regroupés au sein du Club 25%, parviennent à générer des rendements stables entre 15 % et 25 % par an en utilisant ces mêmes outils, sans subir la volatilité du trading. Alors que les processeurs de paiement optimisent leur trésorerie le week-end, conserver une épargne soumise aux horaires de bureau devient une anomalie mathématique que peu de gens peuvent encore se permettre d’ignorer.

Une souveraineté retrouvée sur les flux financiers

L’adoption massive des paiements numériques via les rails on-chain redonne le pouvoir aux utilisateurs, qu’ils soient banquiers ou épargnants. Le système mis en place par Mastercard prouve que la barrière entre monnaie fiat et actifs numériques est désormais tombée. En maîtrisant leurs propres wallets, les institutions conservent une souveraineté totale sur leurs fonds, sans dépendre des fenêtres d’ouverture de la réserve fédérale ou des systèmes de compensation vieillissants.

Pourquoi Mastercard utilise-t-il plusieurs blockchains ?

L’utilisation de 8 blockchains différentes permet d’éviter les points de défaillance uniques. Si une blockchain subit une panne, le réseau bascule automatiquement les flux de stablecoins vers une autre chaîne pour assurer un service 24/7.

Quels sont les avantages pour les banques partenaires ?

Les banques comme Cross River ou Lead Bank peuvent régler des transactions durant les week-ends et jours fériés, optimisant ainsi leur liquidité et évitant le coût d’opportunité des fonds dormants.

Quels stablecoins sont acceptés par Mastercard en 2026 ?

Le réseau supporte actuellement six stablecoins majeurs, dont l’USDC, le PYUSD, le RLUSD, l’USDG, l’USDP et le SoFiUSD, offrant une flexibilité totale aux institutions financières.

Est-ce que cela change quelque chose pour les paiements par carte classiques ?

Pour l’utilisateur final, le paiement reste instantané, mais en coulisses, le règlement entre les banques et Mastercard s’effectue désormais beaucoup plus rapidement grâce aux rails de la blockchain.

L’heure n’est plus à l’hésitation pour les banques américaines. Selon le dernier rapport prospectif de l’agence Moody’s, le secteur financier traverse une phase de bascule brutale vers la finance décentralisée. Ce qui n’était hier qu’une expérimentation de laboratoire est devenu une nécessité existentielle. Les institutions historiques, autrefois prudentes, injectent désormais des milliards dans la blockchain et l’intelligence artificielle pour orchestrer leur transformation bancaire. Le constat est sans appel : le passage aux actifs numériques se fait par vagues successives, d’abord imperceptibles, puis déferlantes.

En 2026, la demande ne se contente plus de simples interfaces mobiles ; elle exige une fluidité transactionnelle que seul le Web3 peut offrir. Ceux qui n’auront pas migré leurs infrastructures vers la tokenisation des dépôts risquent de voir leurs parts de marché s’évaporer au profit des géants de la tech et des plateformes natives. Ce mouvement n’est pas une simple mise à jour, c’est une réinvention « en accéléré » imposée par une clientèle qui a déjà adopté les cryptomonnaies comme standard de valeur. La fenêtre de tir pour s’adapter se referme, laissant place à une compétition féroce où la rapidité d’exécution devient le seul gage de survie.

L’accélération forcée : Pourquoi les banques américaines misent tout sur la blockchain

Le rapport de Moody’s agit comme un électrochoc. Pour les banques américaines, l’enjeu n’est plus de savoir « si » elles doivent intégrer la blockchain, mais « comment » le faire avant que la concurrence ne les rende obsolètes. L’investissement massif dans l’innovation technologique répond à une crainte légitime : celle de perdre le contrôle sur les flux financiers mondiaux. En adoptant ces technologies, les banques cherchent à réduire des coûts de structure devenus insupportables face à l’agilité des fintechs.

Imaginez une institution comme « JP Morgan » ou « Goldman Sachs » devant traiter des milliers de transactions internationales en quelques secondes. Sans la tokenisation, ce processus reste lent et coûteux. Aujourd’hui, l’intégration des stablecoins permet une réactivité sans précédent. L’agence de notation souligne d’ailleurs que l’influence des stablecoins sur le dollar est devenue un levier de puissance économique majeure, permettant de maintenir l’hégémonie de la monnaie américaine dans un format numérique globalisé.

Cette mutation profonde s’accompagne d’une refonte des services de back-office. Les banques ne se contentent plus de conserver des dollars ; elles deviennent des gardiennes d’actifs numériques complexes. La transition est brutale : il faut former des milliers de collaborateurs et remplacer des systèmes vieux de trente ans par des architectures distribuées. C’est un saut dans l’inconnu, mais un saut nécessaire pour quiconque souhaite rester pertinent dans le paysage financier de demain.

De la banque traditionnelle à l’écosystème des actifs numériques

Le modèle bancaire classique, basé sur des cycles de règlement de plusieurs jours, est en train de mourir. La finance décentralisée (DeFi) a prouvé que la confiance pouvait être codée dans des smart contracts, rendant certains intermédiaires inutiles. Pour contrer cette menace, les établissements financiers traditionnels lancent leurs propres solutions de stablecoins pour fluidifier les échanges interbancaires.

Cette stratégie de défense se transforme rapidement en une offensive commerciale. En proposant la tokenisation de l’immobilier ou des obligations, les banques ouvrent de nouveaux marchés à leurs clients institutionnels. Ce changement de paradigme permet une liquidité immédiate sur des actifs autrefois illiquides, créant une valeur ajoutée que les clients ne peuvent plus ignorer. La modernisation des systèmes de paiement via les stablecoins est désormais le fer de lance de cette conquête technologique.

Tokenisation et stablecoins : Le nouveau socle de la régulation financière

La régulation financière joue un rôle de catalyseur dans cette transformation. Aux États-Unis, le cadre juridique commence enfin à se stabiliser, offrant la sécurité nécessaire aux investissements massifs. Le CLARITY Act, par exemple, est au cœur des discussions dans les conseils d’administration. Ce texte pourrait bien être le déclencheur final d’une adoption généralisée de la blockchain par le grand public, via leurs comptes bancaires habituels.

Cependant, cette adoption ne va pas sans heurts. La cybersécurité et la gestion des données deviennent des priorités absolues. Une banque qui perdrait des actifs numériques suite à un hack verrait sa réputation détruite en un instant. C’est pourquoi l’intelligence artificielle est systématiquement couplée à la blockchain pour détecter les fraudes en temps réel et sécuriser les protocoles de transfert. Le tableau suivant illustre les priorités actuelles des directions financières :

Priorité Stratégique 🎯

Technologie Utilisée 🛠️

Objectif 2026 🚀

Émission de Stablecoins 💵

Réseaux Blockchain Privés

Liquidité instantanée 24/7

Tokenisation d’Actifs 💎

Smart Contracts

Démocratisation de l’investissement

Sécurisation des Fonds 🔐

IA & Cryptographie

Zéro faille de sécurité

Conformité KYC/AML ⚖️

Identité Numérique

Transparence totale

Le message envoyé aux directions générales est limpide : la fenêtre de préparation se referme. Celles qui ont déjà engagé leur transformation bancaire prendront une avance difficile à combler, tandis que les autres devront composer avec une décote stratégique majeure. L’avenir appartient à ceux qui sauront marier la solidité historique des banques avec la puissance de l’innovation technologique.

Le CLARITY Act : Le catalyseur de l’innovation technologique

Pourquoi ce texte est-il si crucial ? Parce qu’il apporte enfin la réponse à la question de la propriété des actifs numériques au sein des bilans bancaires. Jusqu’ici, le flou juridique freinait les velléités des banques les plus conservatrices. Désormais, avec une régulation financière plus claire, les banques américaines peuvent agir avec la certitude que leurs nouveaux produits ne seront pas balayés par un changement d’humeur du régulateur.

Cette clarté profite directement à l’utilisateur final. Ce dernier pourra bientôt détenir des stablecoins sur son compte courant aussi facilement qu’il détient des dollars aujourd’hui. L’intégration est telle que la distinction entre « banque » et « crypto-wallet » finira par disparaître pour le grand public. Voici les étapes clés de cette intégration :

🔹 Migration des données vers des registres distribués pour plus de transparence.

🔹 Lancement de pilotes de tokenisation pour les dépôts des clients fortunés.

🔹 Partenariats stratégiques avec des protocoles de finance décentralisée éprouvés.

🔹 Déploiement massif d’interfaces Web3 simplifiées pour le grand public.

En conclusion de cette analyse, il apparaît que les banques qui ignorent la tokenisation signent leur propre arrêt de mort. La convergence entre la finance traditionnelle et les cryptomonnaies est inéluctable. C’est une révolution qui ne demande pas de permission, elle s’impose par l’efficacité et la demande des utilisateurs. Le secteur bancaire américain est à l’aube de sa plus grande mutation depuis l’invention du guichet automatique.

Pourquoi les banques américaines s’intéressent-elles soudainement aux stablecoins ?

Elles y voient un moyen de rendre les paiements instantanés et moins coûteux, tout en conservant leur rôle d’intermédiaire face à la montée des fintechs et de la finance décentralisée.

Qu’est-ce que la tokenisation des actifs pour une banque ?

Il s’agit de représenter des actifs réels (obligations, immobilier, dépôts) sous forme de jetons numériques sur une blockchain afin de faciliter leur échange et leur gestion.

Quel est l’impact de la régulation sur cette transformation ?

Une régulation claire, comme le CLARITY Act, réduit les risques juridiques et encourage les banques à investir massivement dans les infrastructures blockchain.

Les banques vont-elles remplacer le dollar par des cryptomonnaies ?

Non, elles utilisent la technologie des cryptomonnaies pour numériser le dollar sous forme de stablecoins, renforçant ainsi l’utilité de la monnaie nationale dans l’économie numérique.

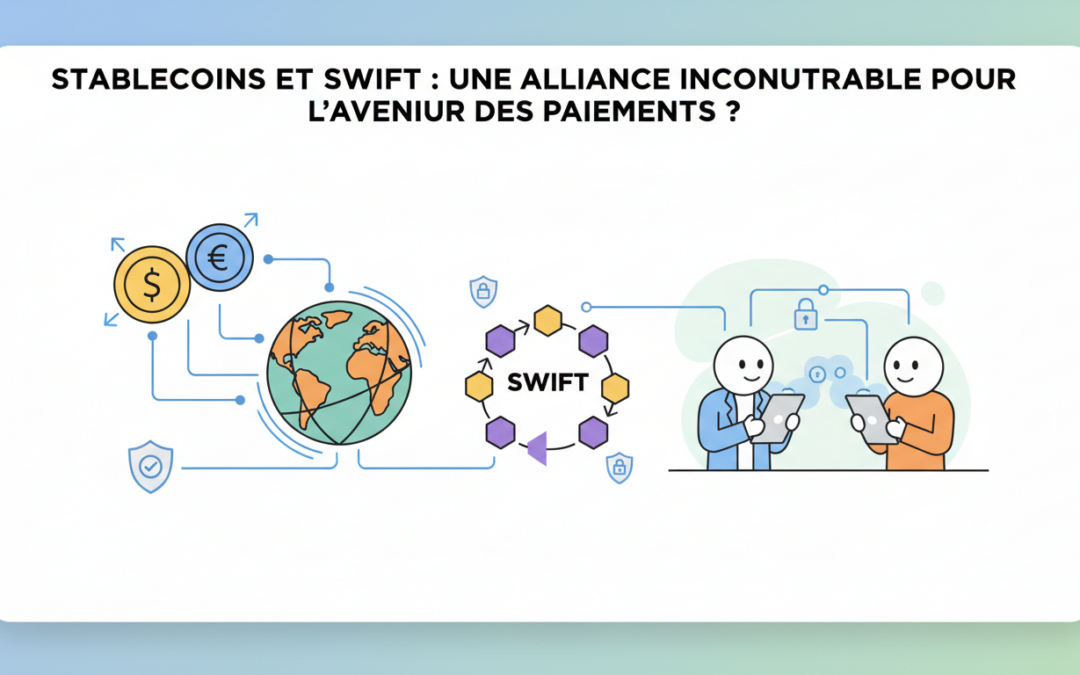

Le système financier mondial traverse une mutation sans précédent, marquant la fin de l’hégémonie solitaire du réseau bancaire traditionnel. Depuis 1973, le réseau SWIFT régnait en maître absolu sur les transferts internationaux, mais l’émergence des Stablecoins a redistribué les cartes en ce milieu d’année 2026. Ce n’est plus une simple compétition technologique, mais une véritable fusion des infrastructures où la rapidité de la blockchain rencontre la robustesse des institutions historiques. Imaginez un monde où les fonds ne dorment plus pendant des jours dans des circuits opaques, mais circulent instantanément, libérant des milliards de dollars de liquidités stagnantes. Cette alliance entre l’ancien monde et l’innovation financière redéfinit radicalement l’efficacité des échanges transfrontaliers pour les entreprises et les particuliers.

L’essor des stablecoins : Western Union et MoneyGram brisent les codes traditionnels

Le paysage des paiements a radicalement changé avec l’entrée en scène de géants comme Western Union. En mai 2026, l’annonce du lancement de leur propre stablecoin, l’USDPT sur le réseau Solana, a fait l’effet d’une bombe. Pour un trésorier comme Marc, qui gère des flux entre l’Europe et l’Asie, cela signifie que les règlements s’effectuent désormais en temps réel, 24h/24 et 7j/7. Fini l’attente interminable des week-ends ou des jours fériés où le système bancaire classique semblait figé dans le temps. Cette révolution permet de s’affranchir des contraintes horaires pour une fluidité totale.

L’enjeu majeur réside dans la suppression du « capital mort ». Jusqu’ici, des sommes colossales devaient être pré-positionnées chez des banques correspondantes pour garantir les transferts, ne générant aucun rendement. Grâce à la cryptomonnaies et au règlement atomique, ces fonds sont libérés instantanément. Des partenariats stratégiques, comme la synergie entre Mastercard et Western Union sur Solana, prouvent que les leaders du secteur ont compris que l’avenir appartient à ceux qui maîtrisent la vitesse de la chaîne de blocs.

L’efficacité redoutable des règlements en temps réel

MoneyGram n’est pas en reste et a consolidé sa position via une collaboration étroite avec la plateforme Kraken. Cette stratégie permet d’offrir une alternative de règlement quasi instantanée pour les transferts de fonds (remittances), particulièrement dans les pays émergents comme les Philippines ou la Bolivie. L’utilisation des Stablecoins réduit drastiquement les frais intermédiaires, offrant un pouvoir d’achat direct plus important aux destinataires finaux. C’est une démonstration concrète de la manière dont la technologie sert l’inclusion financière mondiale.

La transformation de SWIFT : de messager à plateforme blockchain

Face à cette pression, SWIFT n’a pas choisi l’immobilisme. Le réseau a opéré un virage à 180 degrés en développant son propre registre partagé. L’objectif est clair : conserver son rôle de pilier tout en intégrant la modernité. En collaborant avec des acteurs comme Chainlink, SWIFT assure désormais l’interopérabilité entre les différentes blockchains et les systèmes bancaires traditionnels. Cette intégration d’une blockchain à son réseau garantit que les banques ne seront pas évincées par les nouveaux protocoles décentralisés.

La force de SWIFT réside dans sa capacité à gérer la sécurité et la réglementation à une échelle institutionnelle. Si un stablecoin offre la vitesse, SWIFT apporte le cadre de confiance nécessaire aux transactions de plusieurs milliards de dollars. Environ 90 % des banques centrales explorent aujourd’hui des versions numériques de leurs monnaies, cherchant à s’appuyer sur l’infrastructure de SWIFT pour interconnecter ces nouvelles formes de valeur tout en respectant les normes de lutte contre le blanchiment.

Caractéristique 📊

Modèle SWIFT (2026) 🏦

Stablecoins (USDC/USDPT) 💸

Disponibilité ⏰

24h/24 et 7j/7 via blockchain

Instantanée et permanente

Public cible 👥

Institutions & Multinationales

Particuliers & Fintechs

Conformité ⚖️

Standardisation mondiale stricte

Réglementation croissante (MiCA)

Coût 📉

Optimisé par le registre partagé

Très faible (frais de réseau)

Un registre partagé pour contrer la fragmentation financière

Le déploiement de ce registre blockchain par SWIFT vise à freiner l’essor désordonné des transferts internationaux privés. En créant un standard commun, le réseau permet à plus de 30 grandes banques mondiales de régler des actifs tokenisés de manière unifiée. C’est un mouvement stratégique pour éviter que le système financier ne s’éparpille en silos incompatibles. Pour comprendre l’ampleur de ce changement, on peut observer comment SWIFT développe un registre blockchain pour maintenir son influence tout en offrant une technologie de pointe.

Vers une alliance hybride et incontournable

Nous ne nous dirigeons pas vers un remplacement total, mais vers une coexistence intelligente. Les Stablecoins excellent dans les paiements rapides et les micro-transactions, tandis que SWIFT demeure la colonne vertébrale des flux financiers mondiaux massifs. Cette dualité est une aubaine pour l’innovation financière. Les entreprises peuvent désormais choisir le « rail » le plus adapté à leurs besoins : la rapidité pure des actifs numériques ou la protection institutionnelle du réseau interbancaire modernisé.

La réglementation joue un rôle de catalyseur dans cette alliance. Des décisions majeures, comme le fait que la Fed voit les stablecoins comme un atout, encouragent les banques à sauter le pas. En 2026, la question n’est plus de savoir si vous utiliserez la blockchain pour vos paiements, mais quel canal vous privilégierez pour optimiser votre trésorerie. L’alliance entre SWIFT et les stablecoins est désormais le moteur d’une économie mondiale plus fluide, plus sûre et infiniment plus performante.

🚀 Règlement instantané : Fin des délais de compensation de 3 à 5 jours.

🌍 Accessibilité mondiale : Les pays émergents connectés aux marchés globaux sans friction.

💰 Optimisation des coûts : Réduction drastique des frais de correspondants bancaires.

🔒 Sécurité renforcée : Traçabilité totale des fonds grâce à la transparence de la blockchain.

📊 Liquidité dynamique : Libération du capital dormant pour un réinvestissement immédiat.

Pourquoi SWIFT intègre-t-il la technologie blockchain en 2026 ?

SWIFT s’adapte pour offrir des règlements en temps réel et ne pas perdre de parts de marché face aux stablecoins, tout en garantissant l’interopérabilité entre les banques mondiales.

Quel est l’avantage du stablecoin USDPT de Western Union ?

Il permet des transferts instantanés sur Solana, disponibles 24h/24, éliminant les délais bancaires classiques et libérant les fonds pré-positionnés.

Les stablecoins vont-ils remplacer totalement le système SWIFT ?

Non, on observe une hybridation. Les stablecoins sont privilégiés pour la rapidité et le retail, alors que SWIFT reste leader pour les transactions institutionnelles à haute conformité.

Qu’est-ce que le ‘capital mort’ dans les transferts internationaux ?

Il s’agit des fonds que les banques doivent immobiliser sur des comptes à l’étranger pour garantir les paiements, une pratique rendue obsolète par la blockchain.

Le paysage de la blockchain est en train de vivre un basculement tectonique que peu d’observateurs avaient anticipé avec une telle force. Longtemps perçue comme le terrain de jeu privilégié des spéculateurs de jetons éphémères, Solana vient de prouver qu’elle est désormais le moteur vrombissant de la nouvelle économie numérique. En ce début d’année 2026, les chiffres donnent le tournis : le réseau a traité un volume colossal de transactions, marquant une rupture définitive avec son passé volatil. Ce n’est plus seulement une plateforme pour s’amuser, c’est une infrastructure financière qui défie les géants établis du secteur bancaire traditionnel.

Cette maturité soudaine s’explique par une réorientation stratégique vers l’utilité réelle et la stabilité. En délaissant la « folie des memecoins » qui avait quelque peu terni sa réputation fin 2024, le réseau s’est imposé comme le sanctuaire des finances décentralisées (DeFi) et des paiements du quotidien. Les investisseurs, qu’ils soient particuliers ou institutionnels, ne s’y trompent pas : la liquidité afflue, portée par une efficacité technologique que la concurrence peine à égaler. Nous assistons à la naissance d’un standard mondial où la rapidité et les coûts dérisoires de chaque cryptomonnaie échangée redéfinissent notre rapport à l’argent.

L’ascension fulgurante : 650 milliards de dollars de stablecoins en février

Le mois de février 2026 restera gravé dans les annales comme le moment où Solana a pulvérisé tous les records de l’industrie. Selon les dernières données du gestionnaire Grayscale, le réseau a enregistré un flux de plus de 650 milliards de dollars d’échanges en stablecoins sur une période de seulement 28 jours. Ce chiffre n’est pas qu’une simple statistique ; il représente une force de frappe financière supérieure à celle de nombreuses économies nationales. Cette performance exceptionnelle confirme que la confiance des utilisateurs s’est déplacée vers des actifs ancrés dans la réalité économique, cherchant à la fois la sécurité du dollar et l’agilité de la technologie on-chain.

Cette explosion des volumes témoigne d’une adoption massive des solutions de paiement de détail. Grâce à son architecture capable de supporter des milliers de transactions par seconde, Solana devient le terrain de prédilection pour le commerce mondial. La domination de l’USDC sur ce réseau illustre parfaitement cette tendance, avec une croissance spectaculaire de l’offre de stablecoins qui alimente un écosystème de plus en plus liquide. L’époque où l’on craignait la congestion du réseau semble appartenir à une préhistoire lointaine, laissant place à une machine de guerre financière parfaitement huilée.

Pourquoi les investisseurs institutionnels choisissent Solana en 2026

Le virage vers la finance sérieuse attire désormais les plus grands fonds mondiaux. L’intérêt pour les ETF Solana n’a jamais été aussi vif, car ces derniers voient dans le réseau une alternative crédible et plus rapide qu’Ethereum pour le règlement des actifs réels. En se concentrant sur les micro-paiements, Solana répond à un besoin concret : transférer de la valeur instantanément pour un coût quasi nul. C’est cette proposition de valeur qui permet de maintenir des volumes records sur Solana mois après mois.

Considérons les avantages qui propulsent cette blockchain au sommet :

🚀 Vitesse d’exécution : Un temps de confirmation quasi instantané indispensable pour le trading haute fréquence.

💸 Frais minimes : Des coûts de transaction qui permettent enfin les micro-paiements viables à grande échelle.

💎 Liquidité profonde : Une offre de stablecoins dépassant désormais les 16 milliards de dollars de capitalisation totale.

🛡️ Sécurité renforcée : Une résilience du réseau éprouvée face aux pics de charge massifs de début 2026.

La mutation profonde : de la spéculation à l’utilité réelle

Il est fascinant d’observer comment l’écosystème a su pivoter. Les analystes de Standard Chartered notent que l’activité on-chain ne dépend plus des « memecoins » imprévisibles, mais bien des paires SOL-stablecoins destinées à la DeFi. Ce changement de paradigme est une victoire pour la pérennité du projet. En devenant le hub central des finances décentralisées, le réseau assure une croissance organique et durable. Les utilisateurs ne viennent plus pour espérer un gain rapide, mais pour utiliser des outils financiers performants au quotidien.

Cette transition est également soutenue par des cadres réglementaires plus clairs qui favorisent l’émergence d’une stratégie de stabilité face à l’inflation. Solana se positionne comme le grand gagnant de cette nouvelle ère où la transparence de la blockchain s’allie à la stabilité du dollar numérique. Le tableau suivant illustre la domination écrasante de Solana par rapport aux autres réseaux majeurs durant ce mois de février historique :

Réseau Blockchain 🌐

Volume Stablecoins (Milliards $) 📊

Frais Moyens ($) 📉

Vitesse (TPS) ⚡

Solana

650 🏆

0.00025 💸

65 000+

Ethereum

410 🥈

5.50 ⚠️

30

Tron

320 🥉

1.20 🎫

2 000

Un futur dominé par les paiements de détail

L’ambition est claire : détrôner les réseaux de cartes de crédit traditionnels. Avec un volume de stablecoins atteignant des sommets, Solana prouve qu’elle peut encaisser la charge d’un système de paiement mondial. Les commerçants intègrent de plus en plus nativement les règlements en USDC via Solana, éliminant les intermédiaires coûteux et les délais de règlement de plusieurs jours. C’est une révolution silencieuse mais d’une efficacité redoutable qui se joue sous nos yeux.

Le dynamisme de cette cryptomonnaie ne semble pas prêt de s’essouffler. Chaque nouveau record de volume attire davantage de développeurs, créant un cercle vertueux d’innovation. Le réseau est devenu un pilier incontournable, une sorte d’autoroute de l’information financière où circulent, chaque seconde, des millions de milliards de dollars de manière sécurisée et transparente.

Pourquoi le volume de stablecoins sur Solana a-t-il explosé en février 2026 ?

Cette hausse record de 650 milliards de dollars s’explique par le basculement massif des utilisateurs vers la DeFi et les micro-paiements, délaissant les actifs spéculatifs pour la stabilité de l’USDC sur un réseau ultra-rapide et peu coûteux.

Solana est-elle plus performante qu’Ethereum pour les stablecoins ?

En février 2026, Solana a surpassé Ethereum en volume de transactions de détail grâce à ses frais de transaction dérisoires et sa capacité à traiter des dizaines de milliers de transactions par seconde sans congestion.

Quel est l’impact de ce record sur le prix du jeton SOL ?

L’augmentation massive de l’utilisation du réseau pour des transactions réelles renforce la demande fondamentale pour le SOL (utilisé pour les frais), ce qui attire les investisseurs institutionnels et soutient une croissance saine à long terme.

Les memecoins sont-ils terminés sur Solana ?

Bien qu’ils existent toujours, ils ne représentent plus le moteur principal du réseau. Solana s’est transformé en une infrastructure financière sérieuse axée sur les paiements et les services bancaires décentralisés.

Médaille Ethereum avec Support | Boîte Cadeau élégante | Cadre élégant avec Effet de Suspension | Couleur Noire

24€

The Trust Technology: How blockchain is changing your world with smart contracts, crypto tokens, security tokens, stable coins, Bitcoin, Ethereum, Dragonchain, ... Monero, DApps, Hyperledger (English Edition)

$

Ethereum: A Comprehensive Guide for Beginners: Mastering Smart Contracts, Decentralized Apps, and Web3 (English Edition)

$

LES 7 SECRETS POUR DÉBUTER EN CRYPTO EN 2026: Le Guide Complet Pour Investir Intelligemment, Sans Peur et Sans Erreur

22€

CRYPTOS: BULL RUN 2026-2027

17€

how to invest in crypto currency: blockchain technology explained (English Edition)

$

Le monde de la finance décentralisée a une fois de plus démontré sa capacité à surprendre et à repousser les limites. Au dernier trimestre de 2025, le réseau Ethereum a vu transiter un volume colossal de stablecoins, atteignant un chiffre qui en dit long sur la maturité et l’adoption croissante de ces actifs numériques. Ces dollars numériques, conçus pour maintenir une parité avec des monnaies fiduciaires comme le dollar américain, sont devenus le pilier de nombreuses opérations sur la blockchain, facilitant les échanges, le trading et la participation aux protocoles DeFi sans les soucis de volatilité des autres cryptomonnaies. Cette explosion des flux témoigne d’une confiance accrue et d’une utilité manifeste dans le marché crypto, redéfinissant les standards des transactions mondiales.

Ethereum, le Cœur Battant des Transactions Stablecoins

Le paysage des stablecoins est en constante évolution, mais un acteur demeure une référence incontestable : Ethereum. La polyvalence de son réseau, la robustesse de son écosystème et la présence d’une communauté de développeurs dynamique en font la plateforme de prédilection pour la quasi-totalité des projets de stablecoins majeurs. Les figures de proue comme l’USDT de Tether et l’USDC de Circle y ont élu domicile, mais une myriade d’autres initiatives, des plus discrètes aux plus ambitieuses, prospèrent également sur cette blockchain. Cette concentration d’actifs et d’utilisateurs a créé une véritable autoroute de la liquidité, où les transactions peuvent s’enchaîner à une vitesse et un volume inégalés jusqu’alors. L’année 2025 a vu cette tendance s’amplifier de manière spectaculaire, transformant Ethereum en une véritable place de marché mondiale pour la valeur numérique stable.

Le dernier trimestre de 2025 a marqué un jalon historique, avec un volume de transferts de stablecoins s’élevant à 8 000 milliards de dollars. Ce chiffre stupéfiant n’est pas une simple progression ; il représente une croissance exponentielle, presque un doublement par rapport aux 4 000 milliards de dollars enregistrés lors du deuxième trimestre de la même année. Cette envolée témoigne d’une demande sous-jacente qui ne cesse de croître, alimentée par une diversité d’usages, allant de la spéculation au règlement de transactions complexes dans la finance décentralisée (DeFi). Il est fascinant de constater comment ces actifs numériques, initialement conçus pour réduire le risque, sont devenus des catalyseurs d’une activité économique sans précédent sur la blockchain.

Au-delà des flux transactionnels, l’offre de stablecoins sur Ethereum a également connu une augmentation substantielle au cours de 2025. Sur l’ensemble de l’année, l’offre a progressé de 43%, passant de 127 milliards de dollars en début d’année pour culminer à 181 milliards de dollars à la fin de l’année. Cette croissance de la capitalisation des stablecoins renforce leur position en tant qu’alternative crédible et liquide aux monnaies traditionnelles, facilitant ainsi les investissements et les échanges sur le marché crypto. Ces chiffres ne sont pas isolés ; ils s’inscrivent dans une tendance plus large d’adoption institutionnelle et individuelle des actifs numériques.

Cette domination d’Ethereum dans l’espace des stablecoins n’est pas le fruit du hasard. Elle repose sur une combinaison d’innovation technologique, d’une communauté active et d’un écosystème mature. Les développeurs continuent de construire sur Ethereum, créant de nouveaux protocoles et améliorations qui attirent davantage d’utilisateurs et de capitaux. L’intégration des stablecoins dans des applications DeFi complexes, telles que les plateformes de prêt, d’emprunt et de trading automatisé, a décuplé leur utilité et leur attrait. La possibilité de déplacer des sommes importantes rapidement et à moindre coût, tout en bénéficiant de la sécurité et de la transparence de la blockchain, a fait d’Ethereum le choix logique pour quiconque souhaite interagir avec le monde des actifs numériques de manière stable et fiable. Cette synergie entre la technologie sous-jacente et les applications concrètes est ce qui permet à Ethereum de maintenir sa position de leader.

Ethereum : Le Roi Incontesté de la Finance Décentralisée et des Stablecoins

La suprématie d’Ethereum dans le domaine des stablecoins n’est qu’une facette de sa domination globale sur l’espace de la finance décentralisée (DeFi). Les données compilées par des acteurs de référence tels que DeFiLlama révèlent qu’Ethereum capte à lui seul une part impressionnante de 66% de la valeur totale bloquée (TVL) sur l’ensemble des blockchains existantes. Ce chiffre colossal témoigne de la confiance inébranlable des utilisateurs et des développeurs dans l’infrastructure d’Ethereum pour héberger des applications financières innovantes et complexes. La TVL actuelle sur Ethereum s’élève à 165 milliards de dollars, un montant qui surpasse largement celui de ses concurrents directs tels que Tron, qui stagne à 81,8 milliards de dollars, Solana avec 15,5 milliards, et la Binance Smart Chain (BSC) qui affiche 14,8 milliards de dollars. Cette différence abyssale souligne la profondeur et la maturité de l’écosystème DeFi construit autour d’Ethereum.

L’attrait d’Ethereum pour les stablecoins est intrinsèquement lié à son rôle central dans la DeFi. Les stablecoins, en offrant une stabilité de valeur marchande, sont indispensables pour naviguer dans l’environnement parfois turbulent des cryptomonnaies. Ils servent de pont entre le monde financier traditionnel et l’univers décentralisé, permettant aux utilisateurs de se protéger contre la volatilité tout en participant activement aux opportunités offertes par la DeFi. Que ce soit pour placer des fonds en attente d’opportunités d’investissement, pour régler des transactions sur des plateformes décentralisées, ou pour participer à des pools de liquidité, les stablecoins sont devenus un outil quotidien pour des millions d’utilisateurs. La facilité avec laquelle ces actifs peuvent être déployés sur Ethereum, grâce à des protocoles éprouvés et une liquidité abondante, renforce encore davantage leur adoption.

Cette position de leader n’est pas figée ; elle évolue et se renforce constamment. L’innovation continue sur le réseau Ethereum, notamment avec les améliorations apportées à son architecture et les développements en cours, promet de maintenir sa place au sommet. L’essor des Real World Assets (RWA), ou actifs du monde réel tokenisés, constitue une autre tendance majeure qui pourrait propulser Ethereum encore plus haut en 2026. La tokenisation de biens immobiliers, d’actions ou d’obligations sur la blockchain d’Ethereum, souvent médiatisée par des acteurs comme Mastercard, ouvre la voie à de nouvelles formes d’investissement et d’interaction financière. En conjuguant la puissance des stablecoins avec l’intégration des actifs traditionnels, Ethereum est idéalement positionné pour devenir la colonne vertébrale d’une nouvelle ère financière mondiale.

La confiance placée dans Ethereum pour gérer des volumes massifs de stablecoins et pour soutenir l’infrastructure de la DeFi est une démonstration claire de sa résilience et de sa capacité d’adaptation. Les investisseurs, qu’ils soient particuliers ou institutionnels, reconnaissent la valeur intrinsèque du réseau et son potentiel de croissance future. Les projets qui réussissent à s’intégrer dans l’écosystème Ethereum bénéficient d’une exposition sans précédent et d’un accès à une base d’utilisateurs massive. La prochaine étape logique verra probablement une intégration encore plus poussée des services financiers traditionnels sur la blockchain, rendant les transactions et les investissements encore plus fluides et accessibles. Ce mariage entre le potentiel des actifs numériques et la stabilité des stablecoins, orchestré par Ethereum, façonne activement l’avenir de la finance.

Blockchain

TVL (Milliards $) 💰

Dominance DeFi (%) 🌐

Ethereum 🌌

165

66%

Tron ⚡

81.8

–

Solana ☀️

15.5

–

Binance Smart Chain 🛡️

14.8

–

L’Impact Économique et les Perspectives Futures des Stablecoins sur Ethereum

Le volume colossal de 8 000 milliards de dollars de stablecoins échangés sur Ethereum au dernier trimestre de 2025 n’est pas qu’une simple statistique de marché crypto ; il reflète une transformation profonde des flux financiers mondiaux. Ces transactions représentent une fraction significative des paiements globaux, suggérant une adoption croissante des monnaies numériques comme moyen d’échange efficace et fiable. L’utilisation des stablecoins sur Ethereum permet de contourner les lenteurs et les coûts souvent associés aux systèmes bancaires traditionnels, offrant une alternative attrayante pour les entreprises et les particuliers. L’efficacité de la blockchain permet de réaliser ces transactions presque instantanément, quel que soit le lieu géographique, une prouesse difficile à égaler avec les infrastructures existantes. Cela ouvre des perspectives immenses pour le commerce international et la finance inclusive.

L’augmentation de 43% de l’offre de stablecoins sur Ethereum en 2025, atteignant 181 milliards de dollars, est également un indicateur clé. Cela suggère une confiance accrue dans la stabilité et la sécurité de ces actifs. Les utilisateurs placent leurs fonds en stablecoins non seulement pour la spéculation, mais aussi pour la préservation de la valeur marchande, comme une alternative aux devises traditionnelles sujettes à l’inflation. Cette tendance est renforcée par les développements réglementaires, qui, bien que parfois perçus comme contraignants, apportent une légitimité accrue au secteur. Par exemple, les discussions autour de la régulation MICA en Europe pourraient dynamiser davantage le marché des stablecoins, comme l’anticipait Gate.com.

Les implications pour l’avenir de la finance sont considérables. L’adoption croissante des stablecoins et leur intégration dans l’écosystème DeFi sur Ethereum pourraient remodeler le paysage financier mondial. Nous assistons à l’émergence d’un système financier plus ouvert, accessible et efficace. La capitalisation de ces actifs numériques continue de croître, et leur utilisation s’étend bien au-delà des traders de cryptomonnaies, atteignant les entreprises, les investisseurs institutionnels et même les gouvernements. Il est plausible que dans les années à venir, la majorité des transactions transfrontalières s’effectuent via des stablecoins, facilitant le commerce et réduisant les coûts. Les innovations futures pourraient également voir l’émergence de stablecoins adossés à des paniers de devises ou à d’autres actifs, offrant une diversification encore plus grande.

L’année 2026 s’annonce comme une période charnière pour les stablecoins et la blockchain Ethereum. Les prédictions optimistes, comme celles de Galaxy Digital, suggèrent une poursuite de cette trajectoire ascendante, portée par l’innovation technologique et l’adoption institutionnelle. Les développements autour desCBDC (Central Bank Digital Currencies) pourraient également interagir avec l’écosystème des stablecoins, créant de nouvelles synergies. L’intégration de solutions de confidentialité comme celles de Zama pourrait également renforcer l’attrait des stablecoins pour les transactions sensibles. Finalement, l’utilisation des stablecoins sur Ethereum n’est qu’un aperçu du potentiel transformateur de la technologie blockchain pour l’ensemble de l’économie mondiale. La démonstration de force d’Ethereum en 2025 pose les jalons d’une révolution financière.

🚀 L’essor des stablecoins sur Ethereum : un indicateur de l’adoption massive de la finance décentralisée.

📈 L’augmentation de l’offre de stablecoins, signe d’une confiance croissante dans leur stabilité.

🌍 Potentiel de transformation des flux financiers mondiaux, rendant les transactions plus rapides et moins coûteuses.

💡 Préparation à une intégration accrue des actifs du monde réel (RWA) et des services financiers traditionnels sur la blockchain.

🛠️ L’innovation continue sur le réseau Ethereum comme moteur de croissance futur.

Les Défis et Opportunités : L’Avenir des Stablecoins sur Ethereum

Malgré les succès retentissants, le chemin des stablecoins sur Ethereum n’est pas exempt de défis. La question de la décentralisation de ces actifs reste centrale. Bien que conçus pour être ancrés à des devises, certains token numérique peuvent encore présenter des points de centralisation qui soulèvent des questions quant à leur résilience ultime. Un événement tel qu’un « depeg » (perte de parité) majeur, comme celui vécu par certains stablecoins moins établis, rappelle les risques inhérents et l’importance d’une conception robuste. Par exemple, la crise de la XUSD a mis en lumière la fragilité potentielle de certains émetteurs. L’évolution des cadres réglementaires, qu’il s’agisse de la loi sur les stablecoins aux États-Unis ou des directives européennes, représente à la fois un défi et une opportunité. Une réglementation claire pourrait favoriser une adoption plus large, notamment de la part des institutions, comme le suggérait J.P. Morgan.

L’évolutivité du réseau Ethereum, bien qu’en constante amélioration, demeure un facteur clé. Les pics d’activité transactionnelle, notamment lors de périodes de forte demande pour les stablecoins, peuvent entraîner une augmentation des frais de transaction. Bien que les solutions de mise à l’échelle de couche 2 (Layer 2) progressent rapidement, leur adoption généralisée est cruciale pour maintenir l’attractivité d’Ethereum face à des concurrents potentiels. L’article sur les frais de transaction sur Ethereum souligne cette problématique. Cependant, l’innovation ne s’arrête pas, et des avancées comme les mises à jour du protocole et l’optimisation des algorithmes de consensus continuent d’améliorer l’efficacité et la rentabilité des transactions. La recherche constante de solutions pour réduire les coûts et augmenter la vitesse est une priorité pour la communauté Ethereum.

Les opportunités d’innovation sont cependant immenses. L’intégration des stablecoins dans des applications du quotidien, au-delà de la spéculation et du trading, est une voie prometteuse. Pensez à des systèmes de micropaiements pour les créateurs de contenu, à la facilité de remboursement de prêts en dehors des circuits bancaires traditionnels, ou encore à la fluidification des transferts d’argent internationaux. Des entreprises comme Visa explorent activement l’intégration des cryptomonnaies et des stablecoins dans leurs services, démontrant la convergence entre la finance traditionnelle et le monde des actifs numériques. La possibilité de transférer de la valeur de manière quasi instantanée et sécurisée ouvre des perspectives inédites pour de nombreux secteurs économiques. Le rôle de la blockchain dans la création de ces nouvelles infrastructures est fondamental.

En parallèle, l’évolution des protocoles et des technologies sous-jacentes pourrait encore améliorer l’expérience utilisateur et la sécurité. Les solutions de confidentialité, par exemple, pourraient rendre les stablecoins plus attrayants pour certains cas d’usage. La collaboration entre différents acteurs de l’écosystème, des développeurs aux régulateurs en passant par les entreprises comme Ripple, sera essentielle pour surmonter les obstacles et maximiser le potentiel des stablecoins. L’année 2026 pourrait bien voir une adoption encore plus large, avec une acceptation accrue par le grand public et une intégration plus profonde dans nos vies numériques. La maîtrise de ces défis permettra de consolider la position d’Ethereum comme le leader incontesté dans ce domaine en pleine mutation.

Le Rôle Crucial des Stablecoins dans l’Écosystème d’Investissement Moderne

Dans le vaste univers de la cryptomonnaie, où la volatilité peut souvent effrayer les nouveaux venus comme les investisseurs aguerris, les stablecoins se sont imposés comme des piliers de stabilité. Leur attrait principal réside dans leur capacité à maintenir une parité avec des actifs traditionnels, le plus souvent le dollar américain, offrant ainsi un refuge sûr contre les fluctuations imprévisibles du marché crypto. Sur le réseau Ethereum, où le volume de transactions de stablecoins a explosé, ces actifs jouent un rôle fondamental pour diversifier les stratégies d’investissement. Ils permettent aux détenteurs de cryptomonnaies de sécuriser leurs gains lors de phases de hausse, ou de se positionner rapidement sur des opportunités sans avoir à repasser par les circuits bancaires traditionnels, souvent lents et coûteux.

La liquidité fournie par les stablecoins sur Ethereum est un facteur déterminant pour la santé de la finance décentralisée (DeFi). Les protocoles de prêt et d’emprunt, les plateformes d’échange décentralisées (DEX) et les pools de rendement reposent largement sur la disponibilité de ces actifs stables pour fonctionner efficacement. Sans eux, l’attrait de la DeFi pour les utilisateurs cherchant des rendements stables ou des mécanismes de trading efficaces serait considérablement réduit. La capitalisation totale de ces actifs sur Ethereum, atteignant 181 milliards de dollars à la fin de 2025, atteste de leur importance systémique. Elle crée un écosystème où les utilisateurs peuvent interagir avec leurs actifs numériques de manière plus prévisible, facilitant ainsi des stratégies d’investissement plus complexes.

L’innovation ne s’arrête pas à la simple parité avec le dollar. De nouveaux types de token numérique basés sur des algorithmes ou adossés à des paniers d’actifs émergent, promettant encore plus de flexibilité et de diversification. Cependant, il est crucial de rester vigilant quant à la robustesse et à la transparence des mécanismes qui sous-tendent ces stablecoins. Des projets qui ont su démontrer leur solidité, comme Tether (USDT) et Circle (USDC), continuent de dominer, mais une surveillance constante des nouvelles initiatives est nécessaire. L’analyse des données de transaction, des audits des réserves et de la gouvernance est primordiale pour évaluer la fiabilité d’un stablecoin donné. Le fait que ces actifs soient échangés sur des blockchains publiques et transparentes comme Ethereum facilite cette diligence.

Au-delà de l’aspect purement investissement, les stablecoins facilitent l’accès à des services financiers pour des populations auparavant mal desservies. Dans les régions où l’inflation est galopante ou où l’accès aux banques est limité, un stablecoin peut représenter une alternative viable pour préserver son épargne et participer à l’économie numérique mondiale. Des initiatives comme celles promues par certains acteurs de la blockchain visent à démocratiser l’accès aux services financiers. L’année 2026 pourrait voir une accélération de cette tendance, avec une utilisation accrue des stablecoins pour des besoins quotidiens. La combinaison de la technologie blockchain, de l’utilité des stablecoins et de la puissance du réseau Ethereum redéfinit les frontières de l’inclusion financière.

Qu’est-ce qu’un stablecoin et pourquoi est-il important pour Ethereum ?

Un stablecoin est une cryptomonnaie conçue pour maintenir une valeur stable, généralement indexée sur une monnaie fiduciaire comme le dollar américain. Sur Ethereum, les stablecoins sont essentiels car ils permettent des transactions rapides, sécurisées et sans la volatilité des autres cryptomonnaies, facilitant ainsi la finance décentralisée (DeFi) et divers cas d’usage.

Comment le volume de 8 000 milliards de dollars en stablecoins sur Ethereum a-t-il été atteint ?

Ce volume record a été atteint grâce à une combinaison de facteurs : une demande croissante pour des actifs numériques stables, l’essor de la DeFi, l’efficacité transactionnelle du réseau Ethereum, et une augmentation significative de l’offre de stablecoins en 2025. La croissance entre le T2 et le T4 2025 a été particulièrement remarquable.

Quels sont les principaux stablecoins utilisés sur Ethereum ?

Les stablecoins les plus populaires et les plus utilisés sur Ethereum incluent l’USDT (Tether) et l’USDC (Circle). D’autres stablecoins émergent également et trouvent leur place dans l’écosystème, offrant diverses approches pour maintenir la stabilité de leur valeur.

Quelles sont les perspectives futures des stablecoins et de la DeFi sur Ethereum ?

Les perspectives sont très positives. L’adoption institutionnelle, l’intégration des actifs du monde réel (RWA), et les améliorations continues du réseau Ethereum suggèrent une croissance soutenue. Les défis réglementaires et d’évolutivité devront être adressés, mais le potentiel d’innovation et d’impact sur le système financier mondial reste immense.

Comment les stablecoins contribuent-ils à l’investissement dans le marché crypto ?

Les stablecoins agissent comme des ‘valeurs refuges’ dans le marché crypto, permettant aux investisseurs de sécuriser leurs gains ou de se positionner sur des opportunités sans être exposés à la volatilité. Ils sont aussi la base de nombreux protocoles DeFi offrant des rendements potentiels, et facilitent les transactions à travers différentes plateformes.