Imaginez un instant que le monde de la pierre papier soit devenu aussi trépidant qu’une finale de Coupe du Monde. En 2026, l’univers des SCPI ne ressemble plus du tout à ce long fleuve tranquille que nos aînés affectionnaient tant. Entre les réformes législatives musclées et l’arrivée de jeunes loups de la gestion digitale, le marchéimmobilier a pris un coup de jeune salvateur. Fini le temps où l’on attendait un an pour connaître la valeur de son patrimoine ! Désormais, les gestionnaires doivent danser au rythme d’une réglementation qui exige de la transparence, de la réactivité et, surtout, une performance qui ne faiblit pas face aux vents contraires de l’économie mondiale.

Julien, un investisseur trentenaire qui pensait que l’immobilier était réservé aux retraités, a récemment découvert que sa fiscalité pouvait être optimisée grâce à ces nouveaux véhicules ultra-agiles. Comme lui, des milliers d’épargnants scrutent les changements majeurs apportés par l’ordonnance de 2024, qui porte enfin ses fruits. L’heure est à la diversification géographique et sectorielle, transformant chaque investissement en une véritable aventure européenne. Cette métamorphose profonde oblige chaque acteur à redéfinir sa stratégie pour offrir un rendement attractif tout en maîtrisant les risques inhérents à cette évolution brutale.

🚀 Transparence accrue : Évaluation du patrimoine deux fois par an pour coller à la réalité du terrain.

🌍 Diversification européenne : Explosion des acquisitions en Allemagne, Espagne et Europe du Nord.

📉 Frais en baisse : Une pression concurrentielle qui favorise enfin le portefeuille des épargnants.

🏥 Secteurs résilients : La santé et l’éducation deviennent les nouveaux piliers de la stabilité.

📱 Digitalisation totale : Suivi des actifs en temps réel via des plateformes de reporting innovantes.

Le big bang réglementaire : quand l’adaptation devient vitale 🏛️

Le secteur de l’immobilier collectif a vécu un véritable séisme bureaucratique, mais pour la bonne cause. Depuis l’entrée en vigueur de la nouvelle réglementation, les règles du jeu ont radicalement changé pour protéger l’épargne publique. L’obligation d’évaluer le patrimoine deux fois par an a forcé les acteurs traditionnels à sortir de leur torpeur. Pour l’épargnant, c’est une bénédiction : la valeur de la part colle enfin à la réalité du terrain, évitant ainsi les krachs brutaux. Cette agilité permet aujourd’hui d’afficher une capacité de résilience face à la crise qui rassure les plus frileux.

L’impact concret de la réforme sur votre épargne

Cette transparence forcée a également poussé les sociétés à revoir leur copie en matière de frais. Pourquoi payer le prix fort pour une gestion passive quand les nouveaux entrants proposent des structures de coûts allégées ? La recomposition du paysage des sociétés de gestion est désormais une réalité tangible, poussant les gestionnaires historiques à fusionner ou à s’adosser à des groupes bancaires plus solides. Pour Julien, cela signifie des frais de souscription réduits et un alignement d’intérêts plus marqué entre lui et ceux qui pilotent ses fonds.

En observant les rendements records affichés en 2025, on comprend que cette évolution n’est pas seulement réglementaire, mais profondément économique. Les portefeuilles qui ont su se délester des bureaux obsolètes pour investir dans la logistique de proximité tirent aujourd’hui leur épingle du jeu. La stratégie de réallocation d’actifs est devenue le nerf de la guerre pour maintenir un dividende stable dans la durée.

La transparence, nouveau Graal de l’épargne digitale 📱

La confiance ne se donne plus, elle se gagne à coup de rapports trimestriels ultra-détaillés. Les investisseurs ne se contentent plus d’un simple chèque ; ils veulent comprendre d’où vient chaque euro de leur stratégie financière. Cette exigence a poussé les sociétés à adopter des outils de reporting digitaux révolutionnaires. Désormais, via une application, vous pouvez voir la photo de l’immeuble que vous possédez partiellement à Berlin ou à Madrid, avec des indicateurs de performance environnementale mis à jour quotidiennement.

Vers une gestion paneuropéenne des actifs

Dans ce contexte de mutation, les performances des SCPI ont montré une résilience incroyable pour celles qui ont su prendre le virage de la diversification tôt. En 2026, investir uniquement dans l’Hexagone est perçu comme une prise de risques inutile. L’Europe offre des cycles immobiliers décalés qui permettent de lisser les revenus. Cette évolution géographique est soutenue par une fiscalité souvent plus douce pour l’épargnant français investissant à l’étranger.

Cette ouverture des frontières a permis une croissance du patrimoine immobilier sans précédent pour les fonds dits « opportunistes ». Ces structures profitent des corrections de prix sur certains marchés européens pour acheter des pépites avec des décotes significatives. Pour l’épargnant, c’est l’assurance de voir son capital progresser sur le long terme tout en percevant des loyers indexés sur l’inflation européenne.

Simulateur de rendement SCPI 2026

Analysez l’impact de la diversification géographique sur vos revenus nets de fiscalité européenne.

3%5.5%8%

* Les prélèvements sociaux (17,2%) s’appliquent uniquement sur la part française.

100% France50%100% Europe

Revenu Net Annuel Estime

0 €

Après fiscalité et prélèvements

Gain Fiscal Européen

+ 0 €

Économie vs 100% France

Fiscalité 2026 : Méthode du taux effectif & Crédit d’impôt

Données actualisées : –/–/—-

Les clés d’une diversification réussie

🇪🇺 Arbitrage géographique : Privilégier les zones où le rendement locatif est supérieur à 6%.

🏭 Logistique urbaine : Investir dans le ‘dernier kilomètre’ pour capter la croissance du e-commerce.

🌿 Critères ISR : Sélectionner des immeubles à faible empreinte carbone pour éviter la dépréciation future.

🏢 Coworking flexible : Adapter les surfaces de bureaux aux nouveaux modes de travail hybrides.

Stratégies de diversification : les pépites qui bousculent les géants 🌍

On assiste à un phénomène fascinant : des SCPI nées il y a moins de trois ans sont en train de rafler la mise. Pourquoi ? Parce qu’elles n’ont pas de « poids mort » dans leur portefeuille immobilier. Elles achètent des actifs aux prix de 2025 et 2026, avec des rendements immédiats bien supérieurs aux actifs achetés à prix d’or il y a dix ans. C’est l’avantage du primo-arrivant dans un marché en phase de correction. La recomposition du paysage des sociétés de gestion permet également une mutualisation des expertises techniques pour dénicher des actifs complexes.

Type de SCPI 🏢

Rendement Cible 📈

Risque Estimé ⚠️

Zone Géographique 🌍

Logistique & E-commerce 📦

6.2% – 7.1%

Modéré ⚖️

Europe du Nord 🇪🇺

Santé & Éducation 🏥

5.1% – 5.9%

Faible 🛡️

Zone Euro 💶

Bureaux « Prime » 🏙️

4.3% – 5.2%

Modéré 🚩

Grandes Métropoles 🗼

Résidentiel Géré 🏠

4.8% – 5.5%

Faible 🛡️

France & Espagne 🇫🇷🇪🇸

Cette course à la taille critique permet de mutualiser les aléas locatifs. Pour piloter votre barque dans ce nouvel océan, n’hésitez pas à consulter les analyses détaillées de la recomposition du paysage des sociétés de gestion. L’analyse des données de 2025 confirme que les structures agiles surperforment les mastodontes englués dans des parcs de bureaux vieillissants.

L’insolente santé des secteurs déconnectés

Prenons le cas des fonds spécialisés uniquement dans les cliniques et les maisons de retraite. Malgré les remous du marché global, leur rendement est resté d’une stabilité insolente face à la crise. Pourquoi ? Parce que les besoins de santé ne dépendent pas de la croissance économique. C’est là que la stratégie des gestionnaires fait toute la différence : choisir des secteurs déconnectés des cycles commerciaux classiques pour assurer une pérennité des revenus.

L’expertise sectorielle devient la clé absolue du succès. On ne gère pas un Ehpad comme on gère un entrepôt logistique automatisé ou un espace de co-working en plein centre de Varsovie. Cette spécialisation accrue permet d’optimiser la fiscalité locale et de mieux négocier les baux avec les locataires, assurant ainsi une sécurité maximale pour l’épargnant final qui cherche la régularité.

Pourquoi la valeur des parts de SCPI fluctue-t-elle davantage en 2026 ?

Grâce à la nouvelle réglementation, les expertises immobilières sont réalisées deux fois par an, ce qui permet à la valeur de la part de refléter en temps réel les évolutions du marché, évitant ainsi les décalages brutaux.

Est-il encore pertinent d’investir dans les bureaux en 2026 ?

Oui, mais uniquement dans le segment ‘Prime’. Les entreprises recherchent des espaces centraux, hyper-connectés et respectant les normes environnementales les plus strictes.

Quel est l’avantage fiscal d’investir en Europe ?

Les revenus perçus à l’étranger bénéficient souvent d’une convention fiscale évitant la double imposition et sont exemptés de prélèvements sociaux (CSG/CRDS) en France, ce qui booste le rendement net.

Comment choisir entre une SCPI historique et une nouvelle SCPI ?

Les nouvelles SCPI profitent de prix d’achat bas en 2026, tandis que les historiques offrent une mutualisation plus large mais doivent parfois gérer des actifs plus anciens à rénover.

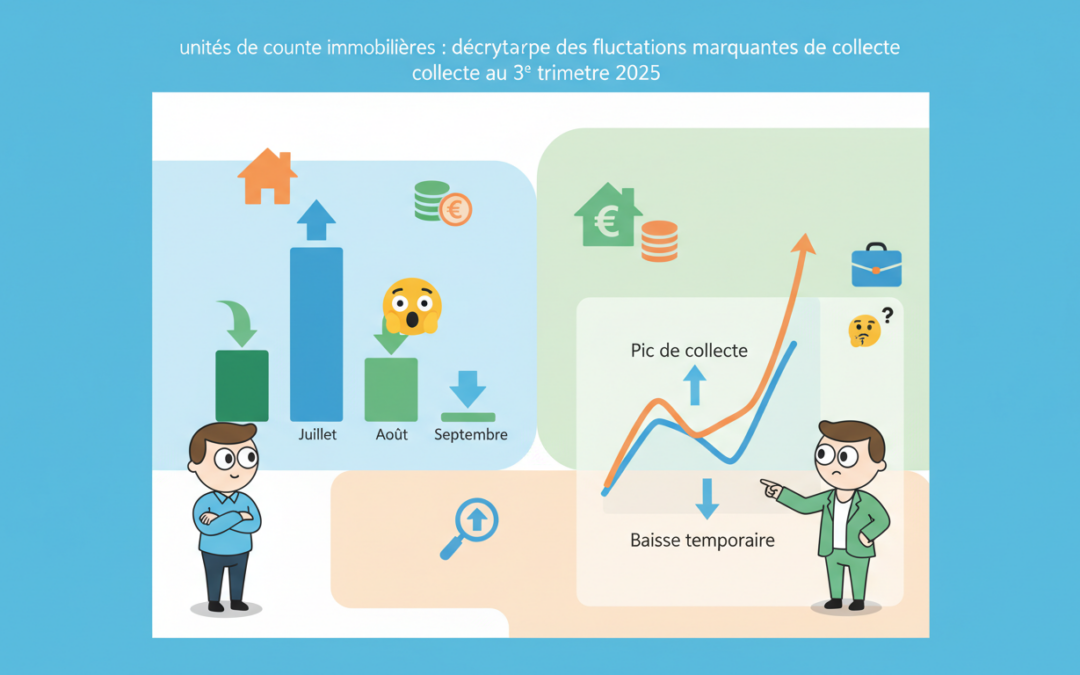

Imaginez un immense paquebot naviguant en pleine tempête : certains passagers se ruent vers les canots de sauvetage tandis que d’autres, imperturbables, commandent un dernier cocktail au bar. Le 3e trimestre 2025 a offert exactement ce spectacle sur le marché des unités de compte immobilières. Loin d’être un long fleuve tranquille, cette période a révélé un fossé béant entre les fonds qui séduisent encore et ceux qui subissent une fuite massive de capitaux. Alors que nous scrutons ces résultats avec le recul nécessaire en 2026, il apparaît clairement que la sélection rigoureuse est devenue le maître-mot pour tout investissement immobilier sérieux. Le marché immobilier ne pardonne plus l’amateurisme, et les chiffres de l’ASPIM nous racontent une histoire de résilience pour les uns, et de désillusion pour les autres, dans un contexte où la performance financière passée n’est définitivement plus une garantie pour l’avenir.

🌟 17 supports ont réussi l’exploit de maintenir une collecte nette positive.

⚠️ 23 unités de compte ont enregistré une décollecte nette marquée.

⏳ 15 fonds sont restés totalement immobiles, sans aucune nouvelle souscription.

🏗️ Les secteurs de la santé et de la logistique s’imposent comme les nouveaux refuges.

🔍 La transparence des gestionnaires devient le critère de choix numéro un pour les épargnants.

Analyse économique du 3e trimestre 2025 : une polarisation historique

Le 3e trimestre 2025 restera gravé dans les mémoires comme celui de la polarisation extrême. D’un côté, nous avons des supports qui continuent d’attirer les épargnants grâce à des stratégies thématiques ou des frais réduits. De l’autre, des géants aux pieds d’argile voient leur collecte fondre comme neige au soleil, victimes d’une valorisation bousculée par l’évolution des taux. Il est fascinant de constater que sur les 55 unités de compte immobilières recensées, une large majorité semble faire du surplace ou reculer. Certains observateurs parlent même d’une situation critique pour certains supports qui n’arrivent plus à convaincre les investisseurs.

La méfiance s’est installée, et chaque euro versé est désormais pesé avec une précision chirurgicale. Pour naviguer dans ces eaux troubles, il est souvent judicieux de solliciter un conseil et un accompagnement personnalisés afin de ne pas se laisser emporter par le courant. La clé réside dans l’analyse fine des fluctuations de parts et de la qualité des actifs sous-jacents, des éléments qui font toute la différence entre un placement solide et un piège à liquidité. Comme l’indique l’actualité récente, la collecte des SCI et des SCPI se polarise de façon inédite, forçant les épargnants à une vigilance accrue.

Le verdict des chiffres : qui gagne et qui perd ?

L’analyse des données transmises par l’ASPIM permet de dresser un bilan sans concession de l’état du marché. La répartition des forces en présence au cours de ce trimestre charnière montre une analyse économique sans appel : le marché se fragmente. Cette situation de « sélection naturelle » favorise les acteurs capables de démontrer une gestion optimale et une stabilité constante malgré les vents contraires. Les épargnants ne se contentent plus de promesses, ils exigent des preuves tangibles de création de valeur à travers des rapports détaillés.

État de la collecte (3T 2025) 📊

Nombre d’unités de compte 📂

Tendance observée 📉🚀

Collecte nette positive ✅

17

Résilience et attractivité sélective 🌟

Souscription nulle ⚪

15

Stagnation et attentisme des épargnants ⏳

Décollecte nette 🔴

23

Retraits massifs et arbitrages défavorables ⚠️

Dans ce contexte, l’analyse des flux devient un indicateur de survie. Un fonds qui voit ses investisseurs partir doit parfois céder des actifs dans l’urgence, ce qui peut peser sur la performance financière globale du support à long terme. C’est le jeu cruel du marché immobilier : quand la confiance s’étiole, la liquidité devient un luxe que peu de gestionnaires peuvent s’offrir sans impacter le rendement global.

L’impact de la liquidité sur l’investissement immobilier en 2026

Le phénomène ne s’est pas arrêté au simple constat comptable. En réalité, les fonds immobiliers qui souffrent le plus sont souvent ceux dont la capitalisation est la plus ancienne et la plus rigide. Les épargnants, devenus plus volatiles, n’hésitent plus à arbitrer leurs contrats d’assurance-vie vers des supports plus dynamiques. L’étude approfondie du bilan du marché montre que le moral des troupes est en dents de scie. Certaines SCI qui faisaient la pluie et le beau temps il y a encore trois ans se retrouvent aujourd’hui à gérer des demandes de rachats complexes.

Observatoire des UC Immobilières

Analyse comparative – Données arrêtées au 3ème Trimestre 2025

🔍

Support

Secteur Stratégique

Flux de Collecte

Confiance Marché

Collecte Positive

Collecte Négative

Dernière mise à jour : 15 Septembre 2025

Pour ceux qui cherchent à optimiser leur portefeuille, il est essentiel de comprendre quelles unités de compte immobilières ont le plus décollecté afin d’éviter les zones de turbulences. En 2026, l’investisseur éclairé ne se contente plus de suivre la mode ; il cherche la décorrélation et la solidité des baux commerciaux. On observe d’ailleurs que la collecte sur le marché immobilier global dépend désormais de la capacité des gérants à rassurer sur la valeur d’expertise de leurs immeubles.

Stratégies gagnantes : repérer les pépites dans le capharnaüm

Dans ce tumulte financier, tout n’est pas noir, bien au contraire. Les fluctuations brutales créent des points d’entrée magnifiques pour qui sait regarder au bon endroit. Les fonds ayant maintenu une collecte positive misent souvent sur des secteurs de niche comme la santé ou la logistique de dernier kilomètre. Ces actifs bénéficient de tendances de fond qui dépassent les cycles purement financiers, offrant une base plus stable pour le capital des épargnants.

🏙️ Sélectivité géographique : Focus sur les métropoles européennes résilientes.

🏥 Secteurs porteurs : Priorité aux résidences seniors et centres de santé.

📦 Logistique : Exploiter la croissance continue de l’e-commerce.

💳 Frais réduits : Privilégier les structures avec des frais d’entrée de 0%.

L’importance de la performance financière et de la gestion des risques n’a jamais été aussi prégnante. Les investisseurs doivent désormais scruter la performance et la gestion des risques de chaque véhicule avant d’engager le moindre euro. Ne nous trompons pas de combat : la collecte n’est pas le seul indicateur de santé, mais elle en est le moteur vital qui permet au fonds de saisir de nouvelles opportunités d’achat à prix décotés.

Pourquoi certaines unités de compte immobilières décollectent-elles autant ?

La décollecte est souvent liée à des baisses de valeurs d’expertise sur les actifs de bureaux anciens, entraînant un manque de confiance des épargnants et des arbitrages vers des supports plus performants.

Quels secteurs tirent leur épingle du jeu au 3e trimestre 2025 ?

La santé, la logistique et l’hôtellerie ont montré une forte résilience, captant l’essentiel de la collecte positive grâce à des rendements stables et des perspectives de croissance long terme.

Est-ce le bon moment pour investir dans les fonds immobiliers en 2026 ?

Oui, car la baisse des prix de parts de certains fonds historiques crée des opportunités d’entrée, tandis que les nouveaux fonds profitent de conditions d’achat très favorables sur le marché.

Comment vérifier la liquidité d’une unité de compte ?

Il faut analyser le rapport entre les demandes de rachat et la réserve de trésorerie du fonds, tout en consultant les derniers bulletins trimestriels fournis par l’ASPIM.

En 2026, le marché immobilier est un terrain de jeu dynamique où la capacité à attirer et mobiliser des capitaux, la collecte, s’affirme comme le levier stratégique principal. Les fonds qui démontrent une transparence totale et une exécution rapide captent l’essentiel des flux financiers. Les jeunes structures agiles prospèrent grâce à une communication digitale ciblée et des objectifs ambitieux, tandis que les acteurs historiques doivent se réinventer pour retrouver leur souffle. L’analyse des flux financiers révèle une confiance accrue des épargnants envers les sociétés de gestion qui maintiennent un dialogue constant avec leurs réseaux de distribution et prouvent leur capacité à réagir aux évolutions du marché. La collecte n’est donc pas une fin en soi, mais le moyen technique de régénérer et d’optimiser un portefeuille d’actifs, permettant de diluer les actifs anciens avec des acquisitions récentes répondant aux normes environnementales les plus strictes. L’intelligence artificielle et les algorithmes de prédiction jouent un rôle croissant dans l’anticipation des périodes de forte collecte, assurant une synchronisation optimale entre l’entrée des capitaux et leur déploiement sur le terrain, et évitant ainsi l’érosion de la performance due à une trésorerie dormante excessive.

Le marché immobilier de 2026 se caractérise par une mutation profonde, où la collecte de capitaux est devenue le véritable carburant d’une stratégie immobilière résiliente. Les fonds les plus performants sont ceux qui savent attirer de nouveaux épargnants, démontrant une capacité d’exécution rapide et une transparence sans faille. Sans une collecte régulière, les gestionnaires peinent à répondre aux demandes de retrait et, plus crucialement, à saisir les opportunités de marché offertes par les baisses de prix actuelles, permettant d’acquérir des actifs à des rendements historiquement élevés. Cette dynamique crée un cercle vertueux : une collecte saine permet d’acheter au meilleur moment, ce qui stimule le rendement, attirant ainsi davantage de capitaux. Les jeunes structures agiles, si elles réussissent leur communication digitale et affichent des objectifs de rendement attractifs, peuvent s’imposer rapidement. Inversement, l’absence de masse critique mène à l’arrêt de l’activité. La pérennité d’un fonds repose ainsi autant sur la qualité de son patrimoine existant que sur sa capacité à capter de nouveaux flux financiers dans un environnement concurrentiel accru. Pour les épargnants, le conseil d’experts et l’utilisation de plateformes spécialisées deviennent essentiels pour distinguer les structures solides des entités naviguant à vue. Le dialogue constant avec les réseaux de distribution, tels que les conseillers en gestion de patrimoine (CGP), est un signe de vitalité, ces professionnels exigeant désormais une analyse de données approfondie avant de recommander un produit. La collecte devient ainsi le moyen technique de renouveler un portefeuille d’actifs, permettant de diluer des biens anciens, parfois moins performants énergétiquement, avec des acquisitions récentes conformes aux dernières normes environnementales. L’utilisation d’algorithmes de prédiction pour anticiper les périodes de forte collecte et aligner les promesses d’achat est un marqueur de gestion moderne, évitant l’érosion de la performance liée à une trésorerie dormante. Un fonds qui collecte sans investir rapidement voit son rendement global s’effriter, un piège que les gestionnaires avertis évitent grâce à une démarche stratégique affûtée. Enfin, la collecte agit comme un stabilisateur de liquidité, offrant une soupape de sécurité aux fonds dans un contexte où certains rencontrent des blocages. L’accès à des simulateurs et des ressources en ligne permet d’affiner sa perception du risque et de comprendre l’impact d’une collecte dynamique sur les futurs revenus. Le sang qui irrigue le fonds immobilier, c’est la collecte ; son arrêt conduit à l’atrophie. Pour l’investisseur avisé, suivre sa courbe est aussi pertinent que de suivre le taux de distribution. 🩸

Décryptage des opportunités : comment la collecte façonne la performance dans le marché immobilier

En 2026, le marché immobilier est entré dans une ère où la collecte de fonds n’est plus un simple indicateur de popularité, mais bien le pilier fondamental pour saisir les opportunités de marché. Les investisseurs, qu’ils soient institutionnels ou particuliers, ont compris que la capacité à mobiliser du capital frais est le moteur principal d’une performance soutenue. Les fonds qui affichent une collecte robuste sont ceux qui bénéficient d’un accès privilégié aux actifs de qualité, souvent acquis à des prix avantageux lors des corrections de marché. Cette dynamique de « sang neuf » est le véritable accélérateur de rendement. Il ne s’agit plus de se contenter de posséder des immeubles, mais de savoir quand et comment injecter du capital pour dynamiser les portefeuilles. La sélectivité devient alors une arme fatale, exigeant une analyse immobilière rigoureuse et une veille économique constante pour identifier les zones géographiques et les secteurs d’activité en phase de redynamisation. La collecte permet ensuite de financer ces convictions fortes, transformant des analyses pointues en acquisitions stratégiques. Les SCPI dites « opportunistes », par exemple, ont brillé en levant des fonds au moment précis où le marché corrigeait ses excès. Elles ont ainsi pu bâtir des portefeuilles offrant des taux de rendement immédiat supérieurs à 7 %, une performance rendue possible uniquement grâce à une collecte massive et rapide. Pour l’épargnant, choisir un fonds qui collecte activement est donc une forme de protection contre l’obsolescence de la performance globale du véhicule, garantissant un potentiel de renouvellement constant. Sans une collecte efficace, les fonds se retrouvent dans l’incapacité de saisir ces moments cruciaux, se contentant de gérer un patrimoine existant qui, faute de renouvellement, peut perdre de sa valeur intrinsèque. Le marché immobilier actuel récompense l’agilité et la capacité à anticiper. Les fonds qui font preuve d’une grande transparence sur leurs flux financiers et leur stratégie d’investissement attirent naturellement davantage de capitaux. Cette collecte soutenue leur donne les moyens d’investir dans des actifs répondant aux nouvelles exigences environnementales et sociétales, tels que des immeubles à haute performance énergétique ou des espaces de coworking innovants. Ces investissements futurs sont autant de garanties pour les associés qui recherchent une valorisation de leur capital sur le long terme. La capacité à identifier et à capitaliser sur les opportunités émergeant des transitions actuelles, qu’il s’agisse de la transformation des centres-villes, du développement de la logistique urbaine ou de la rénovation énergétique, dépend intrinsèquement de la force de la collecte. Les rapports trimestriels des fonds comme ceux de Altixia ou de Accès Valeur Pierre témoignent de cette corrélation directe entre dynamisme de la collecte et opportunités d’acquisition fructueuses. Se positionner sur le marché immobilier en 2026, c’est avant tout comprendre que la collecte est le souffle vital qui permet d’innover et de prospérer, transformant chaque flux entrant en un potentiel de gain futur. Il est essentiel de réaliser une analyse de données poussée pour comprendre les tendances et les drivers de la collecte, afin de mieux anticiper les futures opportunités.

Plongée dans le Marché : Décrypter les Tendances et les Opportunités grâce à une Analyse de Données Rigoureuse

Le marché immobilier de 2026 est une entité vivante, en constante évolution, où la simple possession d’actifs ne suffit plus à garantir la performance. L’adoption d’une stratégie immobilière axée sur l’analyse de données est désormais un prérequis incontournable pour identifier et saisir les opportunités. Nous sommes entrés dans un nouveau cycle où la valeur verte et l’usage prennent le pas sur l’emplacement pur. Une analyse immobilière rigoureuse, alimentée par des données précises, révèle que les volumes d’investissement en Europe reprennent leur souffle, portés par une stabilisation des taux d’intérêt et un besoin criant de renouvellement urbain. La France, malgré un démarrage plus prudent dans ce cycle, présente aujourd’hui des points d’entrée fascinants, particulièrement dans l’immobilier d’activité et les bureaux qui se réinventent. Les bureaux, autrefois considérés comme condamnés, renaissent sous des formes hybrides, mêlant services, espaces de coworking et hautes performances environnementales. Les gestionnaires qui ont su collecter et analyser des données immobilières précises sur les nouveaux modes de travail sont idéalement positionnés pour identifier les actifs qui conserveront leur attractivité locative pour les vingt prochaines années. L’objectif n’est plus d’acheter des mètres carrés, mais d’acquérir de la valeur utilitaire et des services pour les entreprises locataires, une vision détaillée dans des rapports comme celui de Perial Opportunités Europe. Le secteur de la logistique continue sa progression fulgurante, stimulé par l’essor du e-commerce et les prémices de relocalisation industrielle. L’immobilier de santé et d’éducation se révèle également comme une classe d’actifs refuge, offrant une déconnexion bienvenue par rapport aux cycles économiques traditionnels. Dans ce contexte, la décision d’achat d’un fonds doit impérativement être validée par une expertise terrain solide et une analyse de données approfondie. Les investisseurs avisés se tournent vers des structures gérant des milliards d’euros sur diverses classes d’actifs, leur offrant une vision panoramique des tendances européennes. La veille concurrentielle est ici primordiale pour éviter de surpayer un actif déjà convoité. Il est instructif de consulter les rapports d’activité des leaders du secteur ; les données de début 2026 illustrent parfaitement comment une stratégie axée sur l’énergie et la durabilité permet de maintenir des objectifs de distribution élevés. Ces rapports sont des mines d’or pour réaliser sa propre évaluation des risques avant de s’engager financièrement dans un investissement immobilier de long terme. La transparence est devenue la norme, et les fonds moins performants sont rapidement sanctionnés par une baisse de leur collecte. L’Europe géographique, au-delà des frontières françaises, propose un terrain de jeu diversifié. L’Allemagne reste un moteur de stabilité, tandis que l’Espagne et l’Europe de l’Est offrent des rendements plus agressifs. La clé du succès réside dans l’équilibre : une stratégie immobilière intelligente ne disperse pas ses actifs dans toutes les directions, mais conserve une connaissance intime de ses marchés domestiques pour réagir aux opportunités de proximité. L’exploration du marché doit être constante pour capter les signaux faibles d’une reprise locale. Enfin, l’aspect fiscal, loin d’être secondaire, est un levier puissant alimentant l’attrait pour le « hors France ». Les conventions fiscales avantageuses évitent la double imposition et réduisent les prélèvements sociaux. Cependant, le marché français demeure un socle pour de nombreuses fortunes immobilières grâce à sa profondeur et sa résilience historique. La capacité à naviguer entre ces deux univers distingue les meilleurs gestionnaires. L’optimisation passe par une veille juridique et fiscale aussi pointue que l’analyse immobilière elle-même, une démarche indispensable pour maximiser le rendement net de l’épargnant. La maîtrise de la donnée est donc un pilier de la réussite.

Le retour en grâce du commerce essentiel et de la logistique urbaine : de nouvelles opportunités immobilières

Une tendance marquante de 2026 est le retour en force du commerce de proximité. Après des années où les centres commerciaux périphériques dominaient, le consommateur privilégie désormais l’achat local et l’expérience en boutique de centre-ville. Cette mutation ouvre des opportunités immobilières massives pour les SCPI spécialisées dans ce segment. Ces actifs, souvent de petite taille mais stratégiquement situés dans des zones à fort flux piétonnier, offrent des baux solides et des revenus stables, même en période de turbulences économiques. La logistique urbaine vient compléter ce tableau prometteur. Les entrepôts situés en lisière des grandes métropoles sont devenus indispensables au bon fonctionnement des villes modernes. Leur rareté foncière garantit une valorisation à long terme. Pour l’investisseur, intégrer ces actifs dans son portefeuille permet de capter une part de la croissance de l’économie réelle, tout en bénéficiant de la mutualisation des risques inhérente aux structures de gestion collective. C’est une alliance parfaite entre utilité sociale et performance financière. Les rapports de fonds comme Ficommerce Proximité ou Urban Cœur Commerce illustrent parfaitement cette dynamique. Ces actifs bénéficient souvent d’une collecte spécifique dédiée, signe de l’intérêt des investisseurs pour ce secteur en plein essor. La capacité des gestionnaires à identifier ces actifs de niche repose sur une prospection fine et une connaissance approfondie des zones urbaines. L’analyse de données sur les flux de consommation et les habitudes d’achat des populations locales est essentielle pour anticiper la performance de ces commerces. Le défi réside dans la valorisation de ces immeubles, qui nécessitent une gestion de proximité et une adaptation constante aux besoins des locataires. La veille concurrentielle dans ce secteur est cruciale pour dénicher les meilleures opportunités avant qu’elles ne soient trop disputées. Les données immobilières sur la vacance commerciale et les taux de rotation des enseignes sont des indicateurs clés pour évaluer le potentiel de ces commerces. La collecte d’informations précises est donc un pilier pour construire une stratégie d’investissement solide dans ce segment du marché.

L’épreuve de la liquidité : Comprendre la transition vers le capital fixe et ses implications

L’une des dynamiques les plus marquantes de 2026 concerne la transition de plusieurs véhicules immobiliers historiques vers le capital fixe. Ce passage, souvent perçu avec appréhension, est en réalité un mécanisme de protection et de clarification nécessaire. Lorsqu’une SCPI à capital variable fait face à une vague de retraits supérieure à sa collecte, le capital variable devient un piège, pouvant entraîner des blocages. Le passage au capital fixe permet de stopper cette hémorragie et d’organiser un marché secondaire où l’offre et la demande se rencontrent sur un prix réel, dicté par le marché et non par une valeur administrative souvent déconnectée de la réalité. Cette transition s’accompagne, sans surprise, d’une décote. Les experts estiment qu’un titre de SCPI passant en capital fixe peut voir sa valeur baisser de 15 à 20 % par rapport à sa valeur de reconstitution précédente. Cependant, il s’agit d’un « mal nécessaire » pour assainir le secteur et retrouver une certaine stabilité. Pour un associé bloqué depuis des mois, retrouver la possibilité de vendre ses parts, même à un prix inférieur, représente une avancée majeure. Cela ouvre la voie à de nouveaux investisseurs en quête de bonnes affaires, offrant une décote immédiate et créant ainsi une nouvelle dynamique sur le marché secondaire. Pour naviguer dans ces eaux potentiellement troubles, une étude de marché précise sur l’état des réserves de liquidité des fonds est indispensable. Les sociétés de gestion qui n’accumulent pas de dettes excessives et qui possèdent des actifs bien entretenus sont mieux placées pour traverser cette période et rebondir avec force. Il est crucial d’apprendre comment identifier et exploiter les opportunités de marché qui naissent de ces situations complexes. Acheter des parts de SCPI en capital fixe avec une forte décote peut s’avérer être un excellent calcul patrimonial à un horizon de 10 ans, surtout si l’on consulte des rapports comme celui sur Iroko Zen Atlas. Le marché des SCPI traverse une forme de « purge », sanctionnant les véhicules ayant trop misé sur l’effet de levier ou des actifs dont l’usage a disparu. Inversement, les SCPI récentes profitent de cette situation pour acquérir des actifs sains à prix réduits. L’évaluation des risques prend ici tout son sens : il faut savoir distinguer une baisse de prix conjoncturelle d’une dépréciation structurelle. Le tableau ci-dessous résume les principales différences :

Caractéristique 📊

Capital Variable 📈

Capital Fixe 🔒

Liquidité 💧

Assurée par la nouvelle collecte

Dépend du marché secondaire

Prix de la part 🏷️

Fixé par la société de gestion

Libre (Offre / Demande)

Risque principal ⚠️

Blocage si la collecte s’arrête

Volatilité du prix de part

Opportunité 2026 ✨

Entrée au prix de reconstitution

Achat avec forte décote

L’un des enseignements majeurs de 2026 est que la taille d’un fonds n’est plus une garantie de sécurité absolue. La rapidité d’adaptation et la qualité de la gestion d’actifs (asset management) sont devenues primordiales. Un gestionnaire capable de renégocier des baux, de transformer un immeuble obsolète ou de vendre au bon moment est bien plus précieux qu’un gestionnaire se contentant d’encaisser les loyers. La liquidité se mérite désormais par la performance opérationnelle et la capacité à rassurer les investisseurs par des actes concrets et des données immobilières vérifiables. L’analyse de données est ici un pilier pour comprendre la véritable santé financière d’un fonds et anticiper les risques de liquidité.

Le rôle crucial des conseillers et la puissance de l’analyse de données en 2026

Face aux turbulences du marché immobilier de 2026, le rôle des conseillers en gestion de patrimoine a considérablement évolué. Ils ne sont plus de simples intermédiaires, mais de véritables analystes capables de décortiquer des rapports annuels complexes et de comprendre la structure de la dette des fonds. Leur travail de veille concurrentielle permet d’orienter les épargnants vers des solutions adaptées à leur profil de risque, en s’appuyant sur une analyse de données approfondie. En 2026, la confiance se gagne par la pédagogie et la capacité à expliquer les mécanismes complexes, notamment ceux liés à la liquidité et à la collecte. Les épargnants, quant à eux, sont devenus plus exigeants. Ils utilisent massivement les outils digitaux pour comparer les frais, les rendements et les historiques de gestion. Cette transparence forcée pousse le marché vers le haut. Les sociétés de gestion les plus performantes sont celles qui ont intégré cette dimension numérique, offrant des espaces clients fluides et des informations en temps réel sur l’état de la collecte et des investissements en cours. L’information, rendue accessible grâce à l’analyse de données, est le pouvoir, et en 2026, ce pouvoir est enfin partagé avec l’investisseur. Les plateformes comme sepia-investissement.fr deviennent des outils essentiels pour ceux qui souhaitent une aide personnalisée. L’analyse de données permet de comprendre l’impact de la collecte sur la performance future et d’identifier les fonds les plus résilients. La capacité à anticiper les tendances du marché et à proposer des solutions sur mesure fait la valeur ajoutée des conseillers. Ils utilisent des outils sophistiqués pour prédire les fluctuations et optimiser la stratégie immobilière de leurs clients. Par exemple, l’analyse des rapports trimestriels de fonds tels que SCPI Osmo Energie ou SCPI Alta Convictions permet de cerner les dynamiques de collecte et d’investissement. La prospection de nouvelles opportunités est alors facilitée par une compréhension fine des indicateurs clés. Le conseiller, armé de ces outils, est le pilier de la décision éclairée dans un marché immobilier de plus en plus complexe. Il aide à démêler le vrai du faux et à construire une stratégie immobilière solide et pérenne, en tenant compte des aspects liés à la collecte et aux opportunités du marché. De plus, les nouvelles réglementations comme le règlement SFDR poussent à une transparence accrue, où les fonds classés « Article 9 », c’est-à-dire ayant un objectif d’investissement durable, captent une part croissante de la collecte. Les épargnants veulent donner du sens à leur argent et exigent que leur investissement immobilier contribue à la réduction de l’empreinte carbone. Cette exigence, loin d’être qu’éthique, est aussi financière, car les actifs « verts » se louent mieux à des entreprises soucieuses de leur propre bilan RSE. Les gestionnaires doivent donc fournir des preuves concrètes de leur action, comme l’installation de panneaux photovoltaïques ou la récupération des eaux de pluie. La collecte de données sur la consommation énergétique des bâtiments, désormais automatisée, permet un reporting précis et transparent, rassurant les investisseurs institutionnels et assurant la stabilité des fonds sur le long terme. Le « Green Premium » est une réalité tangible en 2026.

Quelle est l’importance de la collecte dans le marché immobilier actuel ?

La collecte est un pilier essentiel en 2026, représentant le carburant d’une stratégie immobilière résiliente. Elle permet aux fonds de saisir les opportunités, de se régénérer et d’offrir une performance pérenne en attirant de nouveaux capitaux frais pour acquérir des actifs de qualité.

Comment les données immobilières influencent-elles les décisions d’investissement ?

L’analyse de données immobilières est cruciale pour identifier les tendances, évaluer la performance des actifs et anticiper les opportunités. Elle permet de comprendre les nouveaux modes de travail, les besoins des locataires et l’impact des réglementations environnementales, assurant une stratégie immobilière plus ciblée et performante.

Qu’est-ce que la transition vers le capital fixe dans l’immobilier ?

La transition vers le capital fixe est un mécanisme de protection pour les SCPI qui, confrontées à des retraits supérieurs à leur collecte, choisissent de stabiliser leur structure. Cela implique la création d’un marché secondaire où le prix des parts est fixé par l’offre et la demande, souvent avec une décote, mais offrant une nouvelle opportunité d’achat à prix réduit.

Quel rôle jouent les conseillers en gestion de patrimoine en 2026 ?

En 2026, les conseillers en gestion de patrimoine sont devenus de véritables analystes, utilisant l’analyse de données pour décortiquer la complexité du marché immobilier. Ils guident les épargnants vers les opportunités les plus pertinentes, en expliquant les mécanismes de collecte, les risques de liquidité et les stratégies d’investissement adaptées à chaque profil.

Pourquoi la veille concurrentielle est-elle essentielle dans le marché immobilier ?

La veille concurrentielle permet d’identifier les actifs attractifs avant qu’ils ne soient trop disputés, de comprendre les stratégies des autres acteurs et d’éviter de surpayer un bien. Elle est un pilier pour dénicher les opportunités et construire une stratégie immobilière gagnante, en s’appuyant sur des données immobilières précises.

Le paysage des prêts immobiliers en France, en ce milieu d’année 2026, dessine le portrait d’une quiétude relative, loin des remous des années précédentes. Après une période marquée par des fluctuations taux d’intérêt et une incertitude économique persistante, le marché semble s’être stabilisé autour d’un taux d’intérêt moyen avoisinant les 3,20 %. Cette accalmie, longtemps attendue par les aspirants propriétaires, offre une visibilité bienvenue pour la planification de projets d’acquisition. Cependant, derrière cette surface lisse, une réalité plus complexe se dessine. Les banques, tout en maintenant des conditions de financement attractives, font preuve d’une sélectivité accrue. L’époque où le financement immobilier était une formalité accessible à tous semble révolue. Aujourd’hui, l’obtention d’un prêt exige une rigueur et une préparation méticuleuse. Les exigences en matière d’apport personnel ont été revues à la hausse, tandis que la gestion du budget et la capacité d’emprunt sont scrutées avec une attention sans précédent. Naviguer dans cet environnement demande une compréhension fine des mécanismes financiers actuels et une stratégie patrimoniale bien définie. L’équilibre financier est désormais le maître mot, dictant les conditions d’accès à la propriété. Le marché immobilier, loin d’être un long fleuve tranquille, se révèle être une rivière aux courants subtils, où chaque décision compte pour garantir la pérennité de ses investissements et la sérénité de sa gestion des échéances.

En bref :

Stabilité des taux d’intérêt : Le taux moyen se maintient autour de 3,20 %, offrant une prévisibilité bienvenue pour les prêts immobiliers.

Exigences bancaires renforcées : Les banques sélectionnent plus rigoureusement les dossiers, demandant un apport personnel plus conséquent et une gestion de budget irréprochable.

Capacité d’emprunt sous haute surveillance : La capacité de remboursement et le reste à vivre sont scrutés de près pour évaluer l’équilibre financier de l’emprunteur.

Importance de la préparation : Une planification minutieuse, incluant l’optimisation du dossier et la négociation des assurances, est cruciale pour accéder au financement immobilier.

Diversification des investissements : Les SCPI se présentent comme une alternative intéressante pour ceux qui cherchent à investir dans l’immobilier tout en profitant de la stabilité financière.

Risques financiers à anticiper : Malgré la stabilité, une vigilance reste de mise face aux fluctuations potentielles du marché immobilier et aux corrélations économiques.

Prêts immobiliers en 2026 : L’ère de la stabilité financière surveillée de près

L’année 2026 marque un tournant pour les prêts immobiliers, caractérisée par une stabilité financière retrouvée après des années d’incertitude. Les taux d’intérêt ont trouvé un plateau, se stabilisant autour de 3,20 % en moyenne pour un prêt sur vingt ans. Cette accalmie n’est pas le fruit du hasard, mais plutôt le résultat d’une politique monétaire prudente menée par la Banque Centrale Européenne, visant à maîtriser l’inflation tout en soutenant la croissance. Pour les ménages qui aspirent à devenir propriétaires, cette période offre une bouffée d’air frais. La prévisibilité des mensualités permet d’élaborer des projets sur le long terme sans la crainte constante d’une envolée des coûts. Cependant, il est essentiel de ne pas céder à un optimisme béat. Les experts qualifient cette stabilité de « fragile », soulignant que tout choc économique majeur sur la scène internationale pourrait rapidement inciter les banques à ajuster leurs barèmes à la hausse pour préserver leurs marges. L’obtention d’un prêt immobilier en 2026 n’est donc plus une simple formalité, mais une démarche qui demande une préparation stratégique. Les banques, bien qu’ayant des liquidités disponibles, ont affiné leurs critères de sélection. La qualité du dossier de l’emprunteur est devenue primordiale. Un historique bancaire sans la moindre faute, un apport personnel conséquent, et une gestion financière exemplaire sont désormais les clés pour prétendre aux meilleures conditions. Le rêve immobilier se transforme ainsi en un exercice de haute précision, où chaque détail compte pour rassurer les établissements prêteurs. L’ accompagnement par des professionnels du financement immobilier devient ainsi un atout considérable pour naviguer dans ce nouvel écosystème.

La psychologie des emprunteurs a également évolué. L’époque où l’on cherchait à tout prix à capter les taux les plus bas, quitte à prendre des risques inconsidérés, est révolue. En 2026, la priorité est à la sécurisation. Les acquéreurs privilégient désormais la stabilité de leur endettement sur la durée, comprenant que le financement immobilier est un engagement de long terme. Cette maturité collective contribue à la solidité du marché, mais elle érige également une barrière à l’entrée pour les profils moins préparés. La prise en compte des enjeux environnementaux, par exemple, s’immisce dans les contrats de prêt, imposant des considérations nouvelles. Les incertitudes géopolitiques, bien que plus lointaines, continuent de planer comme des nuages potentiels, invitant à une gestion des risques financiers accrue. Emprunter en 2026 est donc une démarche qui relève de la stratégie patrimoniale. Il ne s’agit plus seulement d’acquérir un bien, mais de le faire dans un cadre financier pérenne, anticipant les évolutions potentielles de l’économie et des marchés. La stabilité actuelle offre une visibilité appréciable, mais elle exige en retour une discipline de fer et une anticipation de tous les scénarios possibles pour garantir la sérénité financière sur le long terme. Le chemin vers la propriété est jalonné de décisions éclairées, et la compréhension fine du marché des prêts immobiliers est le premier pas vers la réussite de ce projet de vie.

La forteresse bancaire : quand la stabilité financière devient une sélection naturelle

En 2026, l’accès aux prêts immobiliers s’est métamorphosé en une véritable épreuve de sélection. Les banques, armées d’algorithmes sophistiqués et d’une analyse fine des dossiers, ont érigé ce que l’on pourrait appeler une « forteresse bancaire ». La stabilité des taux d’intérêt n’est pas synonyme de facilité, mais plutôt le reflet d’un marché où la rigueur prime. Le Haut Conseil de la Stabilité Financière (HCSF) a maintenu des directives strictes, plafonnant le taux d’endettement à 35 % assurance comprise. Pourtant, les établissements de crédit vont bien au-delà de ce simple calcul. Ils dissèquent votre « comportement extra-financier » : votre capacité à épargner régulièrement, votre reste à vivre après avoir couvert toutes vos charges, et même la fréquence de vos dépenses impulsives. La gestion de budget n’est plus une option, c’est une compétence civique devenue indispensable pour quiconque aspire à devenir propriétaire. L’apport personnel est devenu le nerf de la guerre. Les jours où l’on pouvait financer la totalité de l’acquisition, frais de notaire inclus, sont bel et bien révolus. Un apport minimum de 10 %, et souvent 20 % pour les profils les plus convoités, est désormais requis pour concrétiser un projet. Cette exigence, bien que créatrice de tension, notamment pour les jeunes actifs, garantit une meilleure capacité d’emprunt et une réduction des risques financiers pour les banques. Mais pour ceux qui parviennent à franchir ces obstacles, le jeu en vaut la chandelle. Les banques rivalisent pour attirer les profils les plus solides, offrant non seulement des taux compétitifs, mais aussi des conditions d’assurance et de frais de dossier plus avantageuses.

Un autre facteur déterminant dans l’octroi de crédits immobiliers en 2026 est le Diagnostic de Performance Énergétique (DPE). Les biens classés F ou G sont devenus des parias aux yeux des prêteurs, qui craignent leur dépréciation et les coûts de rénovation potentiels qui pourraient grever la capacité de remboursement de l’emprunteur. À l’inverse, une « passoire thermique » destinée à être rénovée peut se transformer en une opportunité de financement, à condition que le prêt travaux soit intégré judicieusement dans le montage global. Les banques privilégient désormais les biens « résilients », dont la valeur est susceptible de se maintenir sur le long terme. La capacité à négocier et à présenter un dossier solide devient donc le levier principal pour accéder au marché. Voici un aperçu des profils que nous observons sur le marché actuel :

Profil Emprunteur 👤

Apport Requis 💰

Taux Moyen (20 ans) 📈

Verdict ⚖️

Primo-accédant dynamique 🚀

10% – 15%

3,35 %

Dossier solide nécessaire

Investisseur aguerri 🏢

20% – 25%

3,15 %

Excellente rentabilité

Profil « Patrimonial » ⭐

+30%

2,95 %

Le tapis rouge est déroulé

Cette sélection rigoureuse a pour objectif de garantir la pérennité des prêts immobiliers et de limiter les défaillances, assurant ainsi une certaine stabilité financière globale. L’optimisation du dossier emprunteur, à travers l’utilisation d’outils de simulation performants et l’anticipation des exigences bancaires, est la clé pour forcer les portes de cette forteresse et réaliser son projet immobilier en toute sérénité.

Maîtriser sa capacité de remboursement : les nouvelles astuces de gestion de budget

En 2026, emprunter pour acquérir un bien immobilier exige une agilité mentale et une discipline financière qui vont au-delà des simples considérations de taux d’intérêt. La maîtrise de sa capacité de remboursement est devenue la pierre angulaire de tout projet de financement immobilier réussi. Les banques ne se contentent plus d’examiner vos revenus ; elles scrutent activement votre comportement financier. L’utilisation d’applications de suivi budgétaire, la compartimentation de votre épargne, et une vision claire de vos flux financiers sont autant de signaux positifs envoyés aux établissements prêteurs. Cette « santé financière préventive » est la première étape pour construire un dossier solide. Avant même de penser à pousser la porte d’une agence bancaire, chaque ligne de votre relevé de compte doit être explicable et justifiée. Un abonnement de streaming oublié, des commandes de repas trop fréquentes, ces détails, qui peuvent sembler anodins, attirent l’attention des analystes crédit et peuvent être interprétés comme un manque de rigueur dans la gestion de budget. C’est pourquoi l’anticipation est la règle d’or. Les emprunteurs les plus avisés préparent leur projet d’achat plusieurs mois, voire un an, à l’avance. Ils s’attachent à solder leurs crédits à la consommation, à constituer une épargne de précaution solide et à stabiliser leurs revenus, opérant ainsi une véritable « cure de détox financière ». Cette rigueur est d’autant plus importante que le coût de la vie reste élevé. Les banques veulent s’assurer que votre mensualité de prêt hypothécaire ne compromettra pas votre qualité de vie. La notion de « reste à vivre » a pris une importance capitale, surpassant parfois le taux d’endettement lui-même. Un individu aux revenus élevés mais qui dépense l’intégralité de ses gains sera considéré comme un profil à risque, tandis qu’une personne aux revenus plus modestes mais qui parvient à épargner significativement sera vue comme un modèle de gestion.

Prenons l’exemple de Sophie, une entrepreneuse indépendante de 34 ans. Son statut professionnel présentait, aux yeux des banques traditionnelles, un certain handicap. Pendant une année entière, elle a méticuleusement lissé ses revenus, s’est versé un salaire régulier et a documenté la croissance soutenue de son activité. En 2026, cette préparation lui a permis d’obtenir un prêt immobilier à des conditions exceptionnelles. Son secret ? Elle a démontré une maîtrise de ses risques financiers personnels équivalente à celle de ses risques professionnels. Elle a transformé une apparente faiblesse statutaire en une force comportementale. C’est cette intelligence financière, cette capacité à anticiper et à gérer, que les prêteurs recherchent activement pour assurer la pérennité des prêts immobiliers. Dans ce contexte de stabilité financière, optimiser sa capacité de remboursement est la clé pour débloquer les meilleures conditions de financement et sécuriser son avenir. L’attention portée aux détails de sa gestion budgétaire est le premier pas vers la concrétisation d’un projet immobilier solide et pérenne, garantissant une gestion sereine des échéances.

L’assurance de prêt : le levier de négociation caché et les opportunités SCPI

Alors que les taux d’intérêt semblent avoir atteint une forme de plafond en 2026, l’assurance emprunteur se révèle être le champ de bataille où se jouent les économies substantielles pour les acquéreurs. La concurrence accrue entre les assureurs, stimulée par des lois de dérégulation successives, offre aux emprunteurs la possibilité de renégocier ou de changer leur contrat d’assurance à tout moment. Cette flexibilité peut se traduire par des économies de plusieurs milliers d’euros sur la durée totale du prêt. Il est donc primordial de ne pas négliger cet aspect, car le Taux Annuel Effectif Global (TAEG), qui inclut les frais d’assurance, donne une image plus fidèle du coût réel du crédit. Les emprunteurs sont ainsi encouragés à faire jouer la concurrence et à explorer les offres de délégation d’assurance, qui peuvent être significativement moins coûteuses que celles proposées par la banque prêteuse, notamment pour les profils jeunes et non-fumeurs. Ces économies peuvent être réinjectées dans le capital à rembourser, réduisant ainsi la durée du prêt, ou dirigées vers l’épargne de précaution. En 2026, les garanties d’assurance sont également devenues plus modulables, permettant de personnaliser la couverture en fonction des risques spécifiques liés à la profession ou au mode de vie de l’emprunteur, offrant ainsi une gestion proactive de son patrimoine. Ces considérations renforcent l’importance de la gestion des échéances et de l’optimisation globale du coût du crédit.

Parallèlement à la négociation de l’assurance, le marché de l’immobilier collectif, et notamment les SCPI (Sociétés Civiles de Placement Immobilier), s’est imposé comme une alternative de plus en plus attrayante en 2026. Pour ceux dont le parcours d’accession directe semble semé d’embûches ou moins rentable, les SCPI offrent une solution d’investissement mutualisé. Elles permettent d’investir dans des portefeuilles immobiliers diversifiés (bureaux, commerces, cliniques, entrepôts) gérés par des professionnels, sans les contraintes de gestion directe. Et le plus intéressant, c’est que l’achat de parts de SCPI peut également être financé par un prêt immobilier. L’effet de levier du crédit permet ainsi de se constituer un patrimoine potentiellement plus important, les dividendes générés venant amortir une partie des mensualités. Dans un contexte de stabilité financière, les SCPI proposent des rendements attractifs, comme en témoigne la performance de certaines sociétés en 2025. La digitalisation a simplifié l’accès à ce type d’investissement, rendant la souscription de parts et l’obtention de financement plus fluides. Les banques apprécient cette approche mutualisée, car elle dilue les risques financiers. Pour l’investisseur, c’est une manière de diversifier ses actifs et de bénéficier d’une gestion déléguée, tout en tirant parti des mécanismes du crédit immobilier. L’essor des SCPI labellisées ISR (Investissement Socialement Responsable) répond également à une demande croissante d’investissements porteurs de sens, alignés avec les enjeux sociétaux actuels. Cette diversification vers l’immobilier collectif représente une stratégie pertinente pour optimiser son rendement et sécuriser son équilibre financier, particulièrement en cette période de repositionnement du marché immobilier.

Risques financiers et opportunités : anticiper le marché immobilier de demain

Naviguer dans le paysage des prêts immobiliers en 2026 requiert une vigilance constante, même en période de calme apparent. La stabilité financière actuelle, bien que bienvenue, ne doit pas occulter les risques financiers latents qui pourraient influencer le marché immobilier. L’un des principaux enjeux réside dans la potentielle correction des prix dans certaines zones géographiques. Si les taux d’intérêt sont stables, la pression à la baisse sur les prix de l’immobilier dans les grandes métropoles est réelle, alimentée par un déplacement de la demande vers les villes moyennes et les zones périurbaines offrant un meilleur rapport qualité-prix. Acheter au sommet d’une bulle immobilière, même avec des taux bas, représente un risque majeur. Si le marché venait à se corriger, la perte de valeur du bien pourrait anéantir l’apport personnel et mettre à mal l’équilibre financier de l’acquéreur. C’est pourquoi l’emplacement, plus que jamais, reste le critère numéro un. En 2026, l’analyse ne se limite plus à la proximité des transports ou des commodités. L’exposition aux risques climatiques (inondations, sécheresses) et la connectivité numérique deviennent des paramètres cruciaux, intégrés par les banques dans leur évaluation du risque associé à un bien. Un bien dit « résilient », capable de s’adapter aux défis environnementaux et technologiques, sera plus facile à financer et plus sûr sur le long terme. À l’inverse, un bien situé dans une zone à risque ou dans une ville en déclin économique verra ses conditions d’emprunt se durcir drastiquement. L’intelligence territoriale, c’est-à-dire la capacité à décrypter les dynamiques locales et à anticiper les évolutions futures, devient une arme essentielle pour les investisseurs avisés. Lire entre les lignes des statistiques immobilières et économiques permet de dénicher les pépites de demain, là où la stabilité financière promet de perdurer.

En parallèle, il est important de considérer les évolutions des dispositifs d’aide à l’accession. La réforme du Prêt à Taux Zéro (PTZ) en 2026 vise à cibler plus précisément les zones tendues et les projets de rénovation énergétique profonde. Savoir combiner habilement ce prêt aidé avec un crédit immobilier classique est un art qui peut générer des économies considérables. Le financement immobilier n’est plus un produit monolithique, mais un montage sur mesure, combinant différents leviers financiers. L’apport personnel, les aides publiques, le prêt bancaire principal, et une assurance de prêt optimisée, constituent l’ensemble des outils à disposition pour transformer un projet initialement fragile en une véritable forteresse patrimoniale. La clé du succès réside dans la finesse de l’exécution et une vision stratégique à long terme. En anticipant les fluctuations du marché immobilier et en maîtrisant les mécanismes de gestion des échéances, il est possible de sécuriser son investissement et de construire un avenir financier solide. La stabilité actuelle est une opportunité précieuse pour ceux qui sont prêts à s’investir dans une préparation minutieuse et une stratégie réfléchie.

Quel est le taux d’intérêt moyen pour un prêt immobilier en 2026 ?

En milieu d’année 2026, le taux d’intérêt moyen pour un prêt immobilier sur vingt ans se situe aux alentours de 3,20 %. Il est important de noter que ce taux peut varier en fonction de la qualité du dossier emprunteur, de l’apport personnel et de la durée du prêt.

Les banques sont-elles plus exigeantes pour l’octroi de prêts immobiliers en 2026 ?

Oui, en 2026, les banques sont devenues plus sélectives. Elles accordent une importance accrue à la gestion du budget, à la capacité d’épargne et à l’apport personnel. Le respect des directives du HCSF (35% d’endettement maximum assurance incluse) est un minimum, mais les banques analysent de manière plus approfondie la santé financière globale de l’emprunteur.

L’apport personnel est-il toujours indispensable en 2026 ?

Un apport personnel est fortement recommandé en 2026, et souvent indispensable. La plupart des banques demandent un minimum de 10% du montant de l’acquisition pour couvrir les frais annexes, et un apport plus conséquent (20% ou plus) est souvent requis pour accéder aux meilleures conditions de prêt et réduire les risques financiers.

Que signifie la ‘stabilité fragile’ des taux immobiliers en 2026 ?

La ‘stabilité fragile’ fait référence à la situation actuelle où les taux d’intérêt sont globalement bas et stables, mais restent susceptibles d’augmenter rapidement en cas de retournement de l’économie mondiale ou de hausse de l’inflation. Les banques maintiennent une vigilance accrue pour ajuster leurs offres en fonction des évolutions économiques.

Les SCPI sont-elles une option intéressante pour investir en 2026 ?

Absolument. Les SCPI offrent une diversification de l’investissement immobilier avec une gestion déléguée, et peuvent être financées par des prêts immobiliers. Elles représentent une alternative pour ceux qui souhaitent investir dans la pierre sans les contraintes de la gestion directe, tout en bénéficiant de la stabilité financière et de potentiels rendements attractifs.

Les secteurs méconnus mais stratégiques pour la revitalisation du marché immobilier en 2025

Face aux nombreux défis que traverse le marché immobilier en 2025, notamment la hausse continue des taux d’intérêt, une inflation persistante et une incertitude économique globale, il devient crucial pour les investisseurs et les acteurs du secteur d’identifier des leviers de croissance méconnus. Alors que la plupart se concentrent sur la revalorisation classique des quartiers ou la rénovation des bâtiments anciens, certaines filières discrètes, mais porteuses, émergent comme de véritables opportunités de diversification et de croissance. Ces secteurs, souvent en lien indirect mais puissant avec l’immobilier, offrent un regard neuf sur la façon de bâtir un avenir immobilier plus durable, innovant et rentable.

Depuis plusieurs années, la transition écologique, les innovations technologiques et la digitalisation jouent un rôle central dans la mutation du secteur. Incarner cette dynamique, c’est aussi savoir investir dans des filières associées, comme l’équipement pour la maison, les matériaux durables ou encore les solutions d’énergie intelligente. Être à l’avant-garde de ces tendances permet non seulement de répondre aux attentes croissantes des consommateurs en matière d’éco-responsabilité et de modernité, mais aussi de surfer sur des marchés résilients face à la conjoncture. En 2025, ce sont ces secteurs innovants qui apparaissent comme de véritables piliers pour favoriser un développement immobilier serein et orienté vers l’avenir.

Les équipements pour la maison : la star inattendue de la relance immobilière

Alors que les ventes de biens immobiliers peinent à dépasser certains plafonds, le secteur des équipements pour la maison connaît une croissance exponentielle. En 2025, cette filière représente un véritable moteur pour le marché, grâce à la tendance croissante du Do It Yourself (DIY), à la digitalisation des points de vente, et à une demande croissante pour des habitats plus confortables, connectés et écologiques.

Les consommateurs investissent de plus en plus dans l’amélioration de leur cadre de vie, transformant leur résidence en un véritable espace de bien-être. La montée en puissance de plateformes en ligne comme Amazon, ainsi que la présence de géants européens tels que Kingfisher ou Brico Dépôt, favorisent cette dynamique. Ces enseignes, bien plus qu’un simple commerce, proposent désormais des services innovants comme le click-and-collect, la formation aux travaux, ou des conseils personnalisés. Tout cela s’inscrit dans une logique de Vivre En Harmonie avec son environnement et d’adopter un mode de vie plus durable.

De plus, la digitalisation permet une distribution multicanale efficace, répondant à la fois aux attentes des bricoleurs occasionnels et des professionnels exigeants. Ces tendances structurent une offre enrichie, où la durabilité, la facilité d’utilisation et la connectivité deviennent les maîtres-mots. En optant pour des équipements électriques ou des matériaux respectueux de l’environnement, les investisseurs peuvent capitaliser sur cette croissance, notamment dans des quartiers en plein renouveau urbain ou en transition vers un EcoHabitat.

Signaux Clés 📊

Impact Potentiel

Augmentation des ventes en DIY

Renforce la demande pour équipements innovants et durables

Digitalisation des services

Améliore la compétitivité des réseaux de distribution

Adoption croissante des produits éco-responsables

Facilite l’émergence d’un marché pour produits « Bâtir Futé »

Les tendances qui façonnent ce secteur en 2025

🔧 Montée en puissance du marché du bricolage pour la rénovation durable

🌱 Intégration de solutions connectées pour un habitat intelligent

🔌 Multiplication des offres d’équipements sobres en énergie

🎯 Focus sur la facilité d’installation et le DIY numérique

💼 Collaboration accrue entre grandes surfaces et startups innovantes

Les matériaux de construction : innovation au service d’un immobilier durable

En 2025, le secteur des matériaux de construction se trouve à la croisée des chemins entre innovation technologique et exigence environnementale. La croissance continue des EcoConstructeurs et la montée en puissance du Marché de l’Hexagone pour le développement durable contraignent les fabricants à adapter leurs process et leurs produits. La résilience face à la volatilité des prix des matières premières se traduit par des investissements massifs dans la recherche et le développement, qui favorisent la mise sur le marché de matériaux éco-responsables, durables et issus de circuits courts.

Les architectes et constructeurs privilégient désormais des matériaux à faible empreinte carbone, tels que le béton recyclable, le bois lamellé-croisé ou encore les bétons innovants intégrant des résines végétales. De plus, la digitalisation permet la gestion intégrée des projets grâce à des outils BIM (Building Information Modeling), qui optimisent la conception, la construction et la maintenance des bâtiments connectés. La stratégie d’investissement dans ces matériaux devient dès lors une option gagnante pour ceux qui veulent bâtir Futé, en phase avec les standards internationaux de l’écoconstruction.

Ce virage vers la durabilité s’accompagne également de la montée du marché des solutions énergétiques intégrées, telles que les panneaux solaires, les systèmes de gestion de l’énergie en temps réel ou encore la domotique avancée. Les solutions Smart Building gagnent du terrain, rendant possible la gestion automatisée des consommation d’énergie et des ressources. Lorsqu’on investit dans des innovations comme celles proposées par Rexel ou Schneider Electric, on s’assure une place sur un marché en expansion constante, où la vision d’un immobilier réhabilité, réfléchi, et totalement connecté devient réalité.

Matériaux innovants 🏗️

Avantages

Béton recyclable et résine végétale

Réduit l’empreinte carbone et favorise l’économie circulaire

Bois lamellé-croisé

Matériau léger, durable et esthétique

Technologies BIM

Optimisation des projets et maintenance intelligente

Panneaux solaires intégrés

Autonomie énergétique et réduction des coûts

Domotique et gestion intelligente

Confort accru et gestion automatisée des ressources

Les équipements électriques : carrefour de la rénovation et de l’innovation

À l’heure de la transition énergétique, le secteur des équipements électriques s’affirme comme un secteur clé pour redynamiser l’immobilier en 2025. Avec l’essor des bâtiments connectés, des infrastructures intelligentes et des solutions pour réduire l’empreinte écologique, cette filière devient un véritable point d’appui pour investir dans un immobilier serein et résilient.

Les acteurs comme Legrand, Siemens ou Schneider Electric innovent constamment pour proposer des systèmes évolutifs, modulaires et surtout écologiques. Dans la mesure où les réglementations environnementales se durcissent, ces solutions apparaissent comme des investissements stratégiques pour bâtir Futé ou Réhab & Rénov. La rénovation énergétique des bâtiments anciens ou la construction de quartiers dynamiques reposent de plus en plus sur ces technologies de pointe, permettant une gestion optimale de la consommation d’énergie via des systèmes connectés et intelligents.

Les avancées technologiques dans ce secteur favorisent aussi une nouvelle approche de l’équipement électrique. Avec l’intégration de la 5G, de l’intelligence artificielle et des capteurs, ces systèmes deviennent plus précis, plus réactifs et plus adaptables. La demande est ainsi en pleine expansion, que ce soit pour des maisons connectées, des bureaux intelligents ou des quartiers zéro carbone. En soutenant ces innovations, les investisseurs peuvent capitaliser sur un secteur porteur, prêt à accompagner le Renouveau Urbain tout en bâtissant un avenir écologique et connecté.

Équipements électriques 🚀

Innovations clés

Systèmes domotiques avancés

Gestion automatisée et sécurité renforcée

Connexion 5G et capteurs intelligents

Suivi en temps réel et optimisation des ressources

Solutions pour quartiers zéro carbone

Intégration de panneaux solaires et stockage urbain

Matériel modulaire et évolutif

Facilité d’adaptation et longévité accrue

Protocoles IoT interconnectés

Gestion centralisée et compatibilité entre appareils

Saisissez ces opportunités pour un immobilier innovant en 2025

Bien que le marché immobilier traditionnel montre des signes d’incertitude, découvrir ces filières discrètes mais prometteuses ouvre des voies nouvelles pour bâtir un futur plus fiable et durable. La clé réside dans l’investissement dans les secteurs liés à la rénovation, à l’éco-conception et à la digitalisation. En intégrant ces tendances, vous participez activement à un mouvement de RevitaImmo qui inspire une approche plus sereine, créative et responsable de l’immobilier.

Pour optimiser votre stratégie, n’hésitez pas à prendre contact avec un conseiller financier spécialisé, capable d’accorder votre portefeuille avec ces nouvelles opportunités. Des acteurs comme sepia investissement peuvent vous accompagner pour bâtir Futé, en valorisant votre patrimoine dans un environnement en pleine mutation.