L’année 2025 s’achève sur une note particulièrement positive pour le marché de la pierre-papier, salué par des performances qui redéfinissent les standards. En cette fin d’exercice, la SCPI Principal Inside, initiée par le groupe Principal Asset Management, publie son rapport du quatrième trimestre 2025. Ce document est scruté avec attention par les professionnels et les épargnants, confirmant la montée en puissance de ce véhicule d’investissement immobilier conçu pour l’ère moderne. Dans un contexte économique fluctuant, la SCPI affiche une vitalité remarquable, soutenue par une collecte de fonds records et une stratégie d’expansion audacieuse, notamment à l’international. Ces succès témoignent d’une capacité à capter les attentes des investisseurs en quête de sens et de pérennité, tout en proposant un rendement attractif et une sécurité contractuelle appréciable. L’analyse de ce rapport offre un aperçu précieux des stratégies qui façonnent l’avenir de l’investissement immobilier collectif, avec des perspectives prometteuses pour 2026.

La dynamique de croissance observée chez Principal Inside ne repose pas uniquement sur des chiffres, mais sur une vision stratégique claire. Face à un paysage de la gestion de patrimoine en constante évolution, la SCPI a su démontrer l’importance d’une approche agile et tournée vers l’international. Les acquisitions ciblées réalisées outre-Atlantique, dans des marchés porteurs, illustrent cette audace. Le rapport trimestriel du 4e trimestre 2025 met en lumière cette stratégie, qui privilégie la résilience locative et une visibilité à long terme. Cette approche permet aux investisseurs de disposer d’une feuille de route solide pour naviguer dans les cycles économiques mondiaux. L’attrait pour cette nouvelle venue est alimenté par la promesse d’un rendement performant, associé à une sécurité rare sur le marché. Des baux de longue durée et des secteurs d’activité résilients, tels que la santé et l’éducation, sont les piliers de cette stratégie gagnante. Pour ceux qui cherchent à affiner leurs stratégies d’investissement, des outils comme les simulateurs SCPI sur des plateformes dédiées permettent d’évaluer l’impact d’un tel placement dans un portefeuille diversifié. Plongeons au cœur de cette analyse financière qui redéfinit les contours de l’immobilier collectif.

Principal Inside : Le Pari Américain, Moteur d’une Collecte Exceptionnelle

Le quatrième trimestre 2025 marque un tournant décisif pour la SCPI Principal Inside, avec une stratégie d’acquisition résolument tournée vers le marché américain. Dans une conjoncture où de nombreux acteurs privilégient un repli sur les marchés nationaux jugés plus sûrs, la société de gestion a fait le choix audacieux de rechercher la performance là où la croissance économique et démographique offre le plus de potentiel. En ciblant des États dynamiques tels que la Floride et le Texas, Principal Inside ne se contente pas d’acquérir des biens immobiliers ; elle investit dans des vectures de croissance future. Ces régions bénéficient d’une fiscalité avantageuse et d’un flux constant de nouveaux résidents, créant un environnement particulièrement propice à l’investissement immobilier sur le long terme. La capacité de la SCPI à identifier et à sécuriser ces opportunités dès sa phase de lancement témoigne d’une vision stratégique aiguisée et d’une exécution impeccable.

L’acquisition récente d’une polyclinique ultramoderne en Floride incarne parfaitement cette volonté de se positionner sur des actifs qualifiés d’« essentiels ». Le secteur de la santé, par sa nature, est peu sensible aux récessions économiques, et ce, d’autant plus dans une région où la démographie, avec une population vieillissante, garantit une demande continue de soins médicaux. En sécurisant ce type d’actif, la SCPI s’assure un flux de revenus locatifs stable et prévisible. Les baux qui sous-tendent ces acquisitions bénéficient souvent de cadres juridiques américains offrant, dans bien des cas, des garanties accrues au bailleur par rapport aux standards européens. C’est une démonstration éloquente de la manière dont une gestion de patrimoine moderne peut et doit envisager la diversification géographique pour optimiser le profil de risque et de rendement. Cette approche internationale, loin des sentiers battus, permet de capter des opportunités qui échappent souvent aux acteurs plus traditionnels.

Parallèlement, le marché texan a vu la SCPI privilégier le secteur de l’éducation. Le financement d’infrastructures scolaires répond à un besoin sociétal fondamental tout en générant une rentabilité attrayante. Ces établissements d’enseignement sont fréquemment loués via des baux de type « Triple Net », une structure particulièrement avantageuse pour l’investisseur. Dans ce modèle, le locataire assume la quasi-totalité des charges liées à l’exploitation du bien : entretien, assurances, et même les taxes foncières. Une telle répartition des coûts permet de maximiser le rendement net distribué aux associés de la SCPI. Pour les épargnants, c’est une garantie de transparence et d’efficacité de la gestion, où chaque euro collecté est directement affecté à la valorisation du patrimoine, loin des complexités administratives parfois lourdes dans d’autres dispositifs. L’analyse financière de ces acquisitions démontre une compréhension profonde des leviers de performance du marché immobilier américain, une stratégie payante pour la SCPI Principal Inside.

La Résilience Inégalée des Actifs de Santé : Un Rempart Contre l’Incertitude Économique

L’investissement dans le secteur de la santé ne relève pas seulement d’une démarche éthique ; il est avant tout le fruit d’une analyse financière rigoureuse, particulièrement pertinente dans le contexte économique actuel. Les centres de soins ambulatoires, par exemple, incarnent la médecine de proximité et l’avenir des services de santé. Aux États-Unis, une tendance marquée favorise le traitement des patients en dehors des grands complexes hospitaliers, ce qui accroît la valorisation des structures de soins plus locales et accessibles. La SCPI Principal Inside a su saisir cette opportunité avec une stratégie d’acquisition bien pensée. Le locataire de la polyclinique acquise en Floride n’est autre qu’un acteur majeur et reconnu du secteur de la santé, engagé dans un bail de longue durée. Une telle stabilité locative représente un avantage considérable, surtout lorsqu’on la compare aux durées d’engagement plus courtes souvent observées pour les bureaux ou les commerces.

Cette sécurité locative se traduit directement dans les performances affichées dans le dernier rapport trimestriel. En période de turbulence économique, les actifs immobiliers liés à la santé démontrent une résilience remarquable, surpassant souvent la performance des commerces ou des bureaux, plus directement exposés aux fluctuations conjoncturelles. Les besoins en matière de soins médicaux, en effet, demeurent constants, indépendamment de l’évolution des marchés financiers ou de la santé de l’économie globale. Cette décorrélation constitue un atout majeur pour la SCPI Principal Inside, lui permettant de lisser son profil de risque global. Pour les épargnants qui recherchent un accompagnement expert dans la construction de leur patrimoine, des plateformes spécialisées comme sepia-investissement.fr proposent des outils de simulation pertinents. Ces simulateurs aident à appréhender la puissance d’une stratégie de diversification géographique et sectorielle, soulignant l’importance des actifs de santé.

La solidité de ces investissements est renforcée par des baux conçus pour minimiser les risques. La durée exceptionnelle des contrats de location, combinée à la nature des locataires, crée un bouclier contre l’inflation et l’incertitude. Cela se traduit par une visibilité accrue sur les revenus futurs pour la SCPI, et par conséquent, pour ses associés. La sélection d’actifs dans des secteurs moins cycliques est une stratégie éprouvée pour offrir une stabilité de rendement, particulièrement appréciable dans les environnements économiques complexes. La SCPI Principal Inside, par ces choix judicieux, confirme sa position comme un véhicule d’investissement de choix pour qui recherche à la fois sécurité et performance.

Une Collecte Record et une Valorisation en Forte Hausse : Les Chiffres Clés de Principal Inside 📊

Le succès d’une SCPI se mesure avant tout à sa capacité à attirer les capitaux des investisseurs, et à cet égard, Principal Inside a réalisé un véritable tour de force lors de son lancement et de sa première année d’activité. Avec une collecte dépassant les 18 millions d’euros sur le seul quatrième trimestre 2025, la dynamique observée est tout simplement impressionnante. Cette confiance accordée par les épargnants s’explique par la crédibilité du sponsor, Principal Real Estate, dont l’expertise mondiale est une garantie rassurante. Cependant, l’opportunité tarifaire proposée a également joué un rôle moteur déterminant. En offrant un prix de part initial de 238 € pendant la phase de lancement, la société a su créer une incitation forte pour les premiers investisseurs, les encourageant à rejoindre le mouvement avant les ajustements tarifaires.

Cette « Phase Sponsor », qui a permis d’établir une base solide d’associés, arrive à son terme. Le passage imminent au prix de 250 € la part, effectif dès le 1er février 2026, marque une étape cruciale. Pour les associés qui ont souscrit dès le début, cette évolution tarifaire représente une valorisation mécanique immédiate de leur investissement, validant ainsi leur choix précoce. Cette hausse de prix n’est en aucun cas arbitraire ; elle reflète fidèlement la valeur réelle de reconstitution des actifs déjà acquis, qui dépasse les prévisions initiales. Le tableau de bord de la SCPI confirme cette excellente santé financière, affichant un taux d’occupation financier de 100 %. Il est rare, surtout pour un lancement récent, de constater qu’aucun mètre carré n’est vacant, ce qui témoigne de la pertinence et de la qualité des choix d’acquisition réalisés par l’équipe de gestion. Cette performance est un indicateur fort de la demande locative pour les actifs détenus.

La gestion de la dette constitue un autre point de satisfaction majeur pour Principal Inside. En finançant ses premières opérations intégralement sur fonds propres, la SCPI se met à l’abri des soubresauts et des fluctuations des taux d’intérêt qui continuent d’agiter certains marchés financiers. Cette prudence financière est une marque de fabrique qui permet à la société de conserver une capacité d’endettement intacte. Cette flexibilité financière sera essentielle pour saisir de nouvelles opportunités d’investissement encore plus lucratives dès 2026. L’absence de levier financier au démarrage est un signal de solidité particulièrement attractif pour les investisseurs institutionnels et les conseillers en gestion de patrimoine à la recherche de supports d’investissement sécurisés et performants. Le succès rencontré par Principal Inside sur ce trimestre valide pleinement cette approche.

Indicateur Clé 📊

Valeur au 31/12/2025 🗓️

Perspective 2026 🚀

Prix de la part 🏷️

238 €

250 € (+5%)

Collecte T4 2025 💰

18,2 M€

Forte croissance attendue

Taux d’occupation ✅

100 %

Stabilité prévue

Durée moyenne des baux (WALB) ⏳

16,89 ans

Sécurité long terme confirmée

Endettement (LTV) 🏦

0 %

Utilisation tactique possible pour de futures acquisitions

L’Effet « Sponsor » : Une Fenêtre d’Opportunité Unique pour les Investisseurs

Dans l’écosystème des SCPI, le prix de lancement représente souvent une forme de « cadeau » destiné aux investisseurs qui acceptent de souscrire dès les premières phases, essuyant ainsi, symboliquement, les plâtres de la mise en œuvre. Cependant, lorsqu’un acteur d’envergure mondiale comme Principal est derrière le véhicule, le risque est considérablement atténué. La valeur de reconstitution des actifs, précisément établie à 236,81 €, démontre que le prix de souscription initial de 238 € était extrêmement proche de la valeur intrinsèque réelle du parc immobilier acquis. L’augmentation subséquente à 250 € apparaît donc comme une correction naturelle et saine, loin d’être une simple fantaisie spéculative. Elle confirme que les chiffres communiqués ne sont pas de simples promesses, mais le reflet d’une réalité tangible, étayée par des expertises immobilières rigoureuses et transparentes.

Pour les épargnants qui hésitaient encore à franchir le pas, il subsiste encore une période limitée pour profiter des conditions tarifaires initiales avant le basculement annoncé. C’est le moment idéal pour explorer les possibilités offertes par les simulateurs SCPI disponibles sur des plateformes spécialisées. Ces outils permettent de projeter les revenus futurs potentiels en se basant sur ce nouveau prix de part, offrant ainsi une vision claire de la performance attendue. La stratégie sous-jacente de Principal Inside est limpide : constituer une base solide et fidèle d’investisseurs pour soutenir le développement futur du véhicule. Cette dynamique de collecte soutenue constitue le carburant nécessaire pour poursuivre l’acquisition de biens immobiliers de premier choix sur le marché mondial, tout en maintenant un objectif de rendement ambitieux et réaliste. L’attrait pour ce type de placement reste fort en 2026, comme en témoigne la couverture médiatique de ses performances.

L’attractivité de cette SCPI réside dans sa capacité à offrir un accès privilégié à un patrimoine immobilier de qualité, géré par des professionnels reconnus internationalement. La transition vers un prix de part plus élevé est un signe de maturité pour la SCPI, démontrant sa capacité à générer de la valeur pour ses actionnaires dès ses premiers mois d’existence. Cet ajustement est une validation du modèle économique et de la stratégie d’acquisition adoptés. Pour les investisseurs, c’est une opportunité de rejoindre une SCPI en phase de croissance, tout en bénéficiant d’une valorisation déjà amorcée. Cette approche structurée et transparente renforce la confiance des épargnants dans la pierre-papier comme classe d’actifs.

Une Sécurité Contractuelle d’Exception : La Puissance des Baux à Très Long Terme

Si un chiffre doit particulièrement retenir l’attention dans ce rapport trimestriel, c’est bien celui de la WALB (Weighted Average Lease Break), qui s’élève à 16,89 ans. Pour bien saisir l’importance de cette donnée, cela signifie qu’en moyenne, les locataires sont contractuellement engagés à verser leur loyer sur une période de près de 17 ans, sans possibilité de résiliation anticipée aisée. Il s’agit d’une durée absolument phénoménale dans le domaine de l’immobilier, où les baux commerciaux classiques en France se limitent souvent à des cycles de 3, 6 ou 9 ans. Cette visibilité sur les revenus locatifs futurs représente le rêve de tout investisseur avisé en gestion de patrimoine, car elle offre une stabilité inégalée.

Cette performance exceptionnelle en matière de durée de baux n’est pas le fruit du hasard. Elle découle d’une sélection rigoureuse des actifs et, surtout, des locataires. La SCPI Principal Inside ne s’aventure pas sur tous les types de biens ; elle privilégie des infrastructures critiques, telles que des établissements scolaires ou des centres médicaux. Ces types de locataires ont une très faible propension à changer d’emplacement, car le déménagement représenterait pour eux un coût exorbitant et une perturbation opérationnelle majeure. Une école, par exemple, est ancrée dans son quartier et dans la vie de sa communauté. De même, un centre médical, avec ses équipements spécialisés et coûteux, est intrinsèquement lié à son territoire. Cette « adhérence » du locataire au bien immobilier est la meilleure des garanties contre le risque de vacance locative, assurant ainsi la pérennité des rendements distribués aux associés. C’est une approche qui limite drastiquement l’exposition aux aléas du marché locatif, un avantage majeur pour la SCPI Principal Inside.

Cette stratégie axée sur la sécurité contractuelle s’associe harmonieusement à une gestion immobilière moderne et efficace. Les actifs acquis au cours du quatrième trimestre 2025 ne sont pas seulement loués sur le très long terme ; ils bénéficient également d’une gestion proactive assurée par des experts locaux. Ces derniers veillent à la maintenance préventive et à la valorisation continue des biens. Contrairement à certaines SCPI plus anciennes qui doivent composer avec des départs de locataires plus fréquents, comme le montrent certains bilans récents, par exemple ceux relatifs à des SCPI comme Eurovalys pour son rapport du 4T 2025, Principal Inside profite de la jeunesse de son portefeuille. Chaque bien acquis est sous un bail récent, négocié aux conditions actuelles du marché, et pour une durée qui s’étend sur plusieurs cycles économiques. Cette approche garantit une pérennité des revenus locatifs et une valorisation maîtrisée du patrimoine à long terme.

Perspectives 2026 : Expansion Européenne et Consolidation d’un Modèle Performant

L’année 2026 s’annonce sous les meilleurs auspices pour les équipes de Principal Real Estate, loin d’être enclines au repos. Si 2025 a été marquée par l’ancrage stratégique sur le marché américain, 2026 verra la SCPI Principal Inside accélérer son expansion en Europe. La société de gestion a déjà identifié plusieurs cibles potentielles en Allemagne, aux Pays-Bas, et envisage même des opportunités en Europe du Sud. L’objectif est clair : construire un portefeuille diversifié qui équilibre le dynamisme du marché américain avec la stabilité institutionnelle et réglementaire du Vieux Continent. Cette double exposition géographique constitue un atout stratégique majeur, permettant à la SCPI de tirer parti des différents cycles économiques et des variations de devises de manière optimisée. Cette diversification est clé pour maintenir un rendement stable et attractif en 2026.

L’augmentation du capital statutaire à 500 millions d’euros, validée lors de l’Assemblée Générale de fin 2025, confère à Principal Inside les moyens financiers nécessaires pour concrétiser ses ambitions. Cette montée en puissance permettra de diluer davantage les risques en multipliant le nombre de lignes immobilières dans le portefeuille. Plus une SCPI se développe et diversifie ses actifs, plus elle gagne en résilience face à d’éventuels départs de locataires, un risque déjà fortement réduit par la durée des baux actuels. La stratégie pour 2026 mettra également un accent particulier sur le respect des critères ESG (Environnementaux, Sociaux et de Gouvernance), en ligne avec le label Article 8 SFDR déjà obtenu. Cet engagement environnemental et social est de plus en plus valorisé par les investisseurs et les régulateurs, et constitue un levier de performance durable. Le marché immobilier évolue vers plus de responsabilité.

Les analystes financiers surveillent attentivement la capacité de la SCPI à maintenir son objectif de rendement dans un contexte qui pourrait voir les prix de l’immobilier se stabiliser, voire se corriger dans certaines zones. Cependant, en réalisant ses acquisitions stratégiquement, Principal Inside se positionne sur des actifs achetés à des valorisations attractives, souvent en phase de creux de certains cycles. Les dernières acquisitions affichent des rendements bruts supérieurs à 7,5 %. Cette avance en phase de marché est fondamentale. À titre de comparaison, d’autres véhicules d’investissement immobilier, comme on peut l’observer dans les analyses de la SCPI Iroko Zen pour son rapport du 4T 2025, doivent encore intégrer des actifs acquis à des prix plus élevés il y a quelques années. La jeunesse et la qualité du parc immobilier détenu par Principal Inside constituent son avantage compétitif le plus significatif pour les années à venir, assurant une base solide pour 2026.

Quelle est la principale stratégie d’investissement de la SCPI Principal Inside ?

La SCPI Principal Inside adopte une stratégie d’investissement axée sur la diversification géographique, avec un focus initial sur le marché américain (Floride, Texas) ciblant des actifs résilients comme la santé et l’éducation. Pour 2026, une expansion vers l’Europe est prévue. L’accent est mis sur des baux de très longue durée pour assurer la stabilité des revenus locatifs.

Quels sont les avantages du prix de lancement de la SCPI Principal Inside ?

Le prix de lancement de la SCPI Principal Inside à 238 € offrait une opportunité tarifaire avantageuse, très proche de la valeur de reconstitution des actifs. L’augmentation à 250 € à partir de février 2026 valorise mécaniquement les parts des premiers souscripteurs et reflète la valeur intrinsèque du patrimoine acquis. C’est une fenêtre d’opportunité pour les investisseurs récents.

Quelle est l’importance des baux à longue durée pour la SCPI Principal Inside ?

Les baux à longue durée (WALB de 16,89 ans en moyenne) sont un pilier de la stratégie de Principal Inside. Ils garantissent une visibilité sur les revenus locatifs sur près de 17 ans, réduisant drastiquement le risque de vacance locative et assurant la pérennité des distributions aux associés. Cela est particulièrement vrai pour des actifs comme les centres de santé ou les écoles.

Comment la SCPI Principal Inside gère-t-elle le risque ESG ?

La SCPI Principal Inside intègre les critères ESG dans sa stratégie, ayant obtenu le label Article 8 SFDR. Cela se traduit par l’acquisition de bâtiments économes en énergie et le financement d’infrastructures à impact social positif, comme des écoles. Ces engagements visent à garantir la valorisation durable du patrimoine et à attirer des locataires et des investisseurs soucieux de ces enjeux.

Quelles sont les perspectives de rendement pour la SCPI Principal Inside en 2026 ?

Bien que le rendement exact pour 2026 dépende de nombreux facteurs de marché, la stratégie de Principal Inside vise un objectif de rendement ambitieux. Les acquisitions stratégiques, les baux de longue durée et le faible endettement sont autant d’éléments qui soutiennent la projection de performances solides. L’augmentation du prix de la part à 250 € reflète une valorisation attendue de la SCPI.

Le marché de la pierre-papier, en ce début d’année 2026, continue de démontrer une résilience notable, s’appuyant sur des structures d’investissement agiles. La SCPI Soprorente se positionne comme un exemple probant, révélant aujourd’hui son rapport d’activité pour le quatrième trimestre 2025. Ce document, attendu par ses 2 093 associés, dépeint une santé financière robuste, rythmée par une amélioration de sa performance et une gestion de portefeuille méticuleuse. Dans un secteur immobilier où la sélection des actifs est primordiale, Soprorente, gérée par Fiducial Gérance, prouve qu’une taille humaine et l’absence de dettes constituent des atouts majeurs face aux fluctuations économiques. La capitalisation du fonds, stable à 53,7 millions d’euros, témoigne de la maturité de ce véhicule à capital fixe, qui maintient une dynamique d’échanges sur son marché secondaire. Le taux de distribution, passant de 5,04 % en 2024 à 7,41 % en 2025, souligne une stratégie d’arbitrage fructueuse et une optimisation des revenus locatifs, plaçant la SCPI Soprorente comme une option attrayante pour les investisseurs en quête de revenus stables pour 2026.

En bref :

SCPI Soprorente publie son rapport du 4e trimestre 2025.

Capitalisation stable à 53,7 millions d’euros.

Marché secondaire actif avec 867 parts échangées.

Taux de distribution en nette hausse : 7,41 % en 2025 contre 5,04 % en 2024.

Absence totale de dette bancaire, garantissant une gestion saine.

Vente d’un immeuble de bureaux à Lille générant une plus-value de 38 %.

Projet d’acquisition d’un restaurant à Dijon Quétigny.

Concentration sur les commerces (54,9 %) et une gestion rigoureuse des bureaux (40,5 %).

Taux d’occupation financier (TOF) record de 99,91 %.

Dividendes distribués : 16 euros par part en 2025, dont 4,75 euros au 4e trimestre.

Valeur de reconstitution (344,69 €) supérieure à la valeur de réalisation (290,40 €).

Analyse de la structure du capital et dynamique du marché secondaire de la SCPI Soprorente

La SCPI Soprorente, au terme de ce quatrième trimestre 2025, présente une structure de capital qui inspire confiance par sa stabilité. Avec une capitalisation s’élevant à 53,7 millions d’euros, le fonds conserve une taille intermédiaire, lui permettant d’opérer sur des niches de marché moins concurrentielles et d’offrir à ses 2 093 associés une mutualisation des risques efficace. En 2026, cette dimension est perçue comme un atout majeur, favorisant une réactivité accrue pour exploiter les opportunités locales et réaliser des arbitrages opportuns sans déstabiliser l’ensemble du portefeuille. Cette agilité rappelle celle d’un navire léger capable de manœuvrer avec aisance, contrastant avec la lenteur des grands vaisseaux, une caractéristique essentielle pour maintenir une telle performance. Le marché secondaire, véritable baromètre de la confiance des investisseurs dans les SCPI à capital fixe, a révélé une belle vitalité durant les trois derniers mois de l’année. Pas moins de 867 parts ont trouvé acquéreur, à un prix moyen de 207,15 euros hors frais. Bien qu’une légère attente de retrait subsiste avec 480 parts en attente à la fin de l’année, cette situation témoigne d’un marché liquide, où l’offre et la demande parviennent régulièrement à trouver un équilibre. Pour les épargnants désireux d’ajuster leur stratégie d’investissement, que ce soit pour des arbitrages ou des entrées, l’accès à des outils de simulation SCPI devient incontournable pour appréhender l’évolution future de leur capital et optimiser leur gestion globale. La gouvernance de Soprorente, assurée par Fiducial Gérance, veille à cette fluidité, orchestrant les flux pour assurer la meilleure valorisation possible du patrimoine pour tous les associés, maintenant ainsi une communication transparente sur la vie du fonds et ses perspectives futures dans le paysage de l’investissement locatif.

La stratégie adoptée par Soprorente, notamment en ce qui concerne la décote observée sur son marché secondaire, mérite une attention particulière pour les investisseurs prospectifs en 2026. La valeur de réalisation des actifs s’établit à 290,40 euros par part, tandis que la valeur de reconstitution culmine à 344,69 euros. Ces chiffres révèlent un écart substantiel avec le prix d’échange moyen sur le marché secondaire, avoisinant les 205 euros. Pour un observateur averti, cette divergence représente une opportunité d’acquisition stratégique, permettant d’acquérir des actifs immobiliers de qualité à un prix inférieur à leur coût de remplacement effectif. C’est l’équivalent d’acheter un objet de valeur à un prix considérablement réduit, offrant ainsi une marge de sécurité appréciable. Cette situation de décote n’est pas le fruit du hasard, mais le résultat d’une gestion proactive de la liquidité orchestrée par Fiducial Gérance, visant à maintenir un équilibre entre les besoins des associés vendeurs et l’attractivité du fonds pour les nouveaux entrants. La transparence dans la gestion des flux financiers est une priorité constante, garantissant aux associés une visibilité complète sur l’évolution de leur investissement. Dans un contexte macroéconomique où les taux d’intérêt semblent enfin trouver une certaine stabilité après des années d’incertitude, la solidité du bilan de Soprorente est un argument de poids. L’absence totale de recours à l’endettement bancaire libère le fonds de toute contrainte liée au refinancement, une situation enviable par rapport à d’autres structures plus fortement levierées qui peuvent subir des pressions financières accrues. Cette indépendance financière permet à la société de gestion de se concentrer pleinement sur l’optimisation du portefeuille immobilier et la maximisation des distributions aux associés. Ainsi, en 2026, Soprorente semble particulièrement bien positionnée pour attirer des investisseurs recherchant à la fois la sécurité et une performance financière solide.

Stratégie d’investissement et arbitrages créateurs de valeur ajoutée pour la SCPI Soprorente

La gestion d’un patrimoine immobilier en 2026 requiert un équilibre subtil entre prudence et audace, une philosophie que la SCPI Soprorente a su incarner au cours du dernier exercice. L’événement marquant de ce quatrième trimestre 2025 fut sans nul doute la finalisation de la vente d’un immeuble de bureaux situé rue Pierre Mauroy à Lille. Cette transaction, conclue pour un montant net vendeur de 3,05 millions d’euros, ne constitue pas une simple opération comptable, mais représente un véritable coup de maître stratégique. Elle a permis de générer une plus-value brute impressionnante de 38 %, une performance qui vient directement enrichir les résultats du fonds et, par conséquent, les futurs dividendes versés aux associés. C’est le genre de nouvelle qui réjouit les porteurs de parts, leur apportant une satisfaction concrète de leur investissement. Cet arbitrage témoigne de l’expertise de Fiducial Gérance dans l’identification du moment optimal pour céder un actif parvenu à maturité ou bénéficiant d’une forte tension locative. Le marché lillois, réputé pour son dynamisme tertiaire, a offert une plateforme idéale pour cristalliser cette valeur importante. Mais l’argent ainsi récolté ne reste pas dormant ; il est activement réinvesti dans de nouvelles opportunités. La SCPI Soprorente est déjà positionnée sur des projets d’acquisition prometteurs. Un projet d’envergure est actuellement en cours d’étude : l’acquisition d’un restaurant stratégiquement situé dans la zone commerciale très fréquentée de Dijon Quétigny. Cet actif bénéficie d’une location auprès d’une enseigne nationale reconnue, via un bail de 12 ans, dont 6 ans fermes. Une telle configuration offre une visibilité locative exceptionnelle, un atout de taille pour les investisseurs privilégiant la sécurité et la prévisibilité de leurs revenus immobiliers.

La diversification sectorielle est également un pilier central de la stratégie de Soprorente, une approche particulièrement pertinente en 2026. L’immobilier commercial représente désormais 54,9 % de la valeur vénale du portefeuille, un choix délibéré pour répondre aux évolutions rapides de la consommation. En ciblant des zones commerciales périphériques dynamiques et des enseignes solides, Soprorente assure la sécurisation de ses flux de trésorerie locative. Les bureaux, qui constituent 40,5 % du patrimoine, demeurent une composante clé, mais font l’objet d’une sélection particulièrement rigoureuse. La tendance est à la valorisation de surfaces flexibles et idéalement situées, aptes à satisfaire les nouvelles exigences des entreprises en matière d’espaces de travail. La relocation réussie d’un bien à Aix-en-Provence, générant un loyer annuel de 14 850 euros, illustre parfaitement cette approche. Cette répartition équilibrée, tant géographique que sectorielle, est le socle d’un revenu foncier pérenne et résilient. Au-delà des opérations d’acquisition et de cession, c’est l’entretien et l’optimisation continue du parc existant qui garantissent la longévité et la qualité du rendement. Avec 30 immeubles sous gestion, l’équipe de Fiducial Gérance orchestre une gestion minutieuse pour satisfaire les besoins des 44 locataires. Chaque renouvellement de bail est une opportunité de revaloriser les loyers ou d’engager des travaux d’amélioration, notamment sur le plan énergétique, un aspect devenu incontournable face aux réglementations environnementales de plus en plus strictes. Pour ceux qui cherchent à naviguer dans cette complexité et à construire une stratégie patrimoniale sur mesure, des plateformes comme sepia-investissement.fr peuvent offrir un accompagnement précieux.

Performance opérationnelle et occupation : les piliers de la rentabilité de Soprorente

Le chiffre le plus éloquent du rapport trimestriel de Soprorente est sans aucun doute son taux d’occupation financier (TOF), qui atteint l’extraordinaire niveau de 99,91 %. Pour une SCPI gérant un patrimoine composé de 30 immeubles, une telle performance est une prouesse opérationnelle qui frôle la perfection. Cela signifie que quasiment l’intégralité des surfaces disponibles génère des revenus locatifs, ne laissant place qu’à une vacance technique minime. En 2026, dans un marché immobilier où certains secteurs peuvent souffrir d’un excès d’offre, cette statistique positionne Soprorente parmi les leaders des fonds immobiliers français. Ce TOF, en amélioration constante, témoigne de l’efficacité des efforts de relocation, comme celui mené à Aix-en-Provence, qui porte ses fruits rapidement. C’est une véritable machine bien huilée qui ne laisse rien au hasard ! La base locative est particulièrement solide, avec 44 locataires répartis sur l’ensemble du territoire national. Les loyers annuels encaissés s’élèvent à 4,8 millions d’euros, assurant un flux de trésorerité régulier et prévisible. La force de Soprorente réside également dans la qualité de ses baux. En privilégiant des durées d’engagement longues, à l’image du futur bail de 12 ans à Dijon, la société de gestion sécurise l’avenir des revenus. Le risque de défaut de paiement est minimisé grâce à une sélection rigoureuse des locataires, qui sont souvent des enseignes nationales ou des entreprises bénéficiant d’une forte assise économique locale. C’est une approche prudente et rigoureuse, caractéristique d’une gestion patrimoniale de haut niveau.

La discipline de gestion de Soprorente est un élément clé de sa réussite, notamment en ce qui concerne son endettement. Le maintien d’un taux d’endettement nul est un choix stratégique fort. Dans un contexte où le coût du crédit a pu impacter la rentabilité de certaines SCPI concurrentes, Soprorente navigue avec une sérénité totale. Chaque euro de loyer perçu a le potentiel d’être distribué, après déduction des frais de gestion et des provisions nécessaires pour les travaux, sans avoir à consacrer une partie des revenus au remboursement d’intérêts bancaires. Cette politique de « fonds propres intégral » est particulièrement appréciée en 2026 par les investisseurs recherchant la prudence et craignant les effets des leviers financiers excessifs. C’est un modèle de solidité financière transparent. La performance opérationnelle ne se limite pas à l’encaissement des loyers ; elle implique une veille constante sur l’état technique du patrimoine. Les 24 086 m² sous gestion font l’objet d’audits réguliers pour anticiper les besoins de rénovation et de maintenance. Une SCPI affichant un TOF proche de 100 % démontre une attention particulière à ses locataires, car la fidélisation des entreprises occupant les locaux est une priorité absolue. Le coût d’une vacance locative est significativement plus élevé que celui d’un entretien préventif régulier. C’est cette méticulosité dans la gestion qui permet aujourd’hui d’afficher un bilan trimestriel aussi flatteur pour l’ensemble des associés.

Indicateur 📊

Valeur au 31/12/2025 🗓️

État des lieux 📈

Taux d’occupation financier (TOF)

99,91 % 🏢

Record historique 🚀

Nombre d’immeubles en portefeuille

30 🏠

Patrimoine mature ⚖️

Surface totale sous gestion

24 086 m² 📐

Optimisation totale ✨

Nombre total de locataires

44 👥

Risque mutualisé 🌐

Taux d’endettement bancaire

0 % 💰

Sécurité maximale 🔒

Politique de distribution et analyse des dividendes du 4e trimestre 2025

Le cœur de la proposition de valeur de la SCPI Soprorente réside dans sa capacité à générer des revenus réguliers pour ses associés. Pour l’année 2025, la distribution globale s’est élevée à 16 euros par part. Ce montant, identique à celui de 2024, témoigne d’une stabilité exemplaire, particulièrement appréciable dans un environnement financier souvent empreint d’incertitudes. Cependant, au-delà de la stabilité du dividende nominal, une progression notable du taux de distribution est observée : il passe de 5,04 % en 2024 à 7,41 % en 2025. Cette augmentation significative s’explique par une combinaison de facteurs : une gestion rigoureuse des charges et l’intégration de revenus exceptionnels issus d’arbitrages réussis, comme la vente de l’immeuble lilloise. Pour les associés désireux d’approfondir leur compréhension de cette performance, des informations détaillées sur les dividendes 2025 versés par Fiducial Gérance sont disponibles via des sources dédiées, par exemple ce lien.

Au titre du seul quatrième trimestre 2025, le dividende versé s’élève à 4,75 euros par part. Ce versement régulier au trimestre confirme la constance des flux générés par le patrimoine immobilier. La hausse du rendement global pour l’année 2025 envoie un signal fort au marché en ce début d’année 2026 : Soprorente démontre sa capacité à extraire de la valeur de ses actifs, là où certains fonds stagnent. Avec un taux de distribution de 7,41 %, la SCPI se positionne parmi les véhicules les plus performants de sa catégorie, attirant naturellement l’attention des épargnants en quête de compléments de revenus immédiats et fiables. Cette performance est d’autant plus remarquable qu’elle est obtenue sans aucun recours à la dette, garantissant ainsi la « pureté » du rendement distribué aux associés. Comprendre les ressorts de ce rendement exceptionnel est crucial. La clé réside dans l’évolution de la valeur des parts sur le marché secondaire et dans une gestion fiscale optimisée par Fiducial Gérance. En 2026, les investisseurs sont de plus en plus attentifs au rendement réel, net de tous les frais. Les plus-values de cession, lorsqu’elles sont distribuées, peuvent certes booster ponctuellement le rendement, mais c’est la récurrence des loyers qui constitue le socle indestructible des 16 euros annuels distribués. C’est la force tranquille de l’investissement immobilier bien géré. Pour l’associé, recevoir un dividende trimestriel de 4,75 euros par part offre une visibilité précieuse pour la gestion de son budget personnel ou pour le réinvestissement de ses gains. Dans un contexte fiscal où les revenus fonciers font l’objet d’une attention particulière, la qualité du rendement brut affiché par Soprorente permet de compenser largement les prélèvements, laissant un rendement net attractif pour l’investisseur final. La confiance des associés est ainsi renforcée par des performances tangibles et des virements réguliers, loin des promesses éphémères de certains placements financiers.

Valeur du patrimoine et perspectives ambitieuses pour l’exercice 2026

Alors que nous avançons dans l’année 2026, la valorisation du patrimoine de Soprorente constitue une assise solide pour envisager l’avenir avec confiance. Au 31 décembre 2025, l’expertise annuelle a établi la valeur de réalisation à 290,40 euros par part. Plus significatif encore, la valeur de reconstitution, qui englobe tous les coûts nécessaires pour acquérir un patrimoine identique, s’élève à 344,69 euros. Ce montant, supérieur au prix de transaction actuel sur le marché secondaire, indique que tout nouvel entrant bénéficie d’une marge de sécurité patrimoniale considérable. Autrement dit, l’acquisition se fait à un prix inférieur à la valeur intrinsèque de l’immobilier sous-jacent. C’est l’assurance de réaliser une bonne affaire dès le départ 💎. L’exposition du fonds est soigneusement répartie, avec une prédominance des commerces (54,9 % de la valeur vénale), suivie par les bureaux (40,5 %). Cette répartition sectorielle est particulièrement judicieuse dans le contexte actuel de 2026, où le commerce de proximité et les parcs d’activités commerciaux démontrent une résilience accrue face à la croissance du e-commerce. Les bureaux, quant à eux, sont localisés dans des zones où l’offre n’est pas saturée, ce qui garantit une demande locative pérenne et stable.

L’année 2026 sera également marquée par un moment clé de la vie sociale de la SCPI : l’Assemblée Générale, qui inclura le renouvellement partiel du Conseil de surveillance. C’est une occasion importante pour les associés d’exprimer leur avis et de participer aux décisions stratégiques du fonds. En termes de perspectives, la société de gestion se montre résolument optimiste. Avec un patrimoine quasi intégralement occupé, une absence totale de dette et une rentabilité en progression, Soprorente aborde 2026 avec une sérénité olympienne. La poursuite d’une politique d’arbitrages sélectifs devrait continuer à générer des plus-values distribuables, tandis que la finalisation d’acquisitions ciblées renforcera le socle de revenus locatifs. Pour les épargnants, il est primordial de consulter des experts pour intégrer judicieusement ce type de véhicule dans leur stratégie patrimoniale globale. La gestion patrimoniale est un art qui ne s’improvise pas, surtout dans un marché en constante évolution. Le marché de 2026 est un marché de spécialistes. Soprorente, grâce à sa connaissance approfondie des marchés locaux et sa gestion prudente, dispose d’un avantage comparatif certain. La stabilité de sa collecte et la maîtrise de son marché secondaire lui confèrent la capacité de traverser les périodes de turbulence sans encombre. Ce dernier rapport confirme que la gestion active et la prudence financière sont les deux leviers essentiels pour transformer les défis de demain en opportunités de croissance pour tous les associés. Soprorente réaffirme ainsi son statut de valeur refuge dynamique au sein de l’écosystème de la SCPI française 🇫🇷.

Quel est le taux de distribution de la SCPI Soprorente pour 2025 ?

Pour l’année 2025, le taux de distribution de la SCPI Soprorente a atteint 7,41 %, marquant une nette amélioration par rapport aux 5,04 % enregistrés en 2024.

Quels sont les principaux secteurs d’investissement de Soprorente ?

La SCPI Soprorente concentre son portefeuille majoritairement sur les commerces, représentant 54,9 % de sa valeur vénale, complétés par les bureaux qui constituent 40,5 % du patrimoine.

La SCPI Soprorente a-t-elle recours à l’endettement ?

Non, la SCPI Soprorente se distingue par son absence totale de dette bancaire, ce qui garantit une gestion financière saine et une plus grande flexibilité.

Quelle est la valeur de reconstitution de la part Soprorente ?

Au 31 décembre 2025, la valeur de reconstitution d’une part de Soprorente a été estimée à 344,69 euros, indiquant un potentiel d’appréciation par rapport à sa valeur de marché actuelle.

L’année 2025 s’est achevée sur une note d’optimisme pour les investisseurs immobiliers, et le rapport du quatrième trimestre de la SCPI Eurovalys vient confirmer cette tendance avec une vigueur impressionnante. Dans un paysage économique où la visibilité a parfois manqué, ce navire amiral géré par Advenis Real Estate Investment Management a su maintenir un cap solide, affichant une performance financière qui fait pâlir la concurrence. Avec une collecte brute en hausse de 49 % par rapport au trimestre précédent, Eurovalys démontre que le marché immobilier allemand reste une valeur refuge privilégiée par les épargnants en quête de stabilité. Ce bulletin trimestriel ne se contente pas de présenter des chiffres ; il raconte l’histoire d’une gestion d’actifs millimétrée, capable de transformer les défis macroéconomiques en opportunités stratégiques. Entre le maintien d’un rendement attractif et une activité locative bouillonnante, la SCPI s’impose comme un pilier de l’investissement outre-Rhin, offrant une lecture indispensable pour quiconque souhaite comprendre les ressorts de la pierre-papier en 2026.

En bref :

🚀 Collecte brute record : +49% au 4ème trimestre 2025, signe d’une confiance accrue des investisseurs.

🇩🇪 Marché allemand plébiscité : Eurovalys capitalise sur la stabilité et la rigueur reconnue de l’économie outre-Rhin.

💰 Stabilité des taux : La fin du cycle de hausse des taux a stimulé les décisions d’investissement, rendant la pierre-papier particulièrement attractive.

🌊 Liquidité maîtrisée : Baisse de 5,8% des parts en attente de retrait, témoignant d’une gestion fluide du marché secondaire.

💎 Résilience face aux rachats : Le positionnement allemand et la fidélité des locataires ont permis de traverser les turbulences de 2025.

🏗️ Patrimoine de qualité : 36 immeubles pour 1,129 milliard d’euros, situés dans les métropoles allemandes les plus dynamiques.

📉 Endettement maîtrisé : Un LTV de 35,92% et un refinancement stratégique sécurisent les rendements futurs.

📋 Performance locative solide : Taux d’Occupation Financier (TOF) à 90,10%, avec des renouvellements de baux et des indemnités compensatrices.

📊 Rendement attractif : Taux de distribution de 4,98% brut, confirmant la viabilité de la stratégie d’investissement.

✅ Perspectives positives pour 2026 : La SCPI Eurovalys aborde la nouvelle année avec des fondamentaux solides et une stratégie claire.

La dynamique de collecte et l’attractivité de la SCPI Eurovalys fin 2025

Le dernier souffle de l’année 2025 a propulsé la SCPI Eurovalys vers de nouveaux sommets en termes de confiance des investisseurs. Imaginez un moteur qui, loin de s’essouffler après un marathon annuel, décide de passer la cinquième vitesse juste avant la ligne d’arrivée. C’est exactement ce qu’il s’est passé avec une collecte brute qui a bondi de près de 50 % au cours du seul quatrième trimestre 2025. Ce regain d’intérêt n’est pas le fruit du hasard, mais bien la conséquence d’une lecture lucide du marché allemand. Alors que les taux d’intérêt commençaient enfin à montrer des signes de stabilisation, les épargnants ont massivement redirigé leurs capitaux vers des actifs tangibles et sécurisants. Cette performance financière impressionnante, particulièrement en fin d’année, témoigne d’une stratégie d’attraction qui porte ses fruits. Le marché immobilier allemand, réputé pour sa robustesse, est devenu le terrain de jeu privilégié des investisseurs cherchant à sécuriser leur capital tout en espérant des rendements constants. Les épargnants ont compris que reporter leurs décisions d’achat pourrait signifier manquer des opportunités d’entrée dans un marché potentiellement porteur. Le rapport détaillé du 4e trimestre 2025 d’Eurovalys met en lumière cette dynamique, confirmant que l’immobilier reste un pilier essentiel d’une stratégie patrimoniale diversifiée. La simple évocation d’une telle collecte brute, en hausse significative par rapport aux trimestres précédents, signale une forte appétence pour les SCPI bien établies, capables d’offrir une stabilité et une prévisibilité appréciables, surtout lorsque le climat économique général est marqué par des incertitudes.

Au cours de cette période charnière, ce sont exactement 5 498 parts qui ont trouvé preneur, un chiffre qui témoigne d’une faim insatiable pour l’immobilier tertiaire de qualité. Cette accélération montre que le discours sur la résilience allemande n’est pas qu’une simple formule marketing. Les investisseurs, de plus en plus éduqués et exigeants, voient dans Eurovalys un moyen efficace de diversifier leur patrimoine loin des turbulences du marché français. Pour ceux qui hésitent encore sur la répartition de leur capital, il est souvent judicieux de passer par des plateformes spécialisées pour obtenir un conseil et l’accompagnement adéquat, afin de ne pas naviguer à vue dans ces eaux parfois complexes. La psychologie de l’investisseur en cette fin d’année 2025 est fascinante à observer. Après avoir traversé des zones de turbulences monétaires, l’appétit pour le risque a laissé place à une recherche de « qualité intrinsèque ». Eurovalys, avec son ancrage exclusif en Allemagne, répond parfaitement à cette exigence. Le marché allemand est perçu comme un bastion de rigueur, et la SCPI en est le parfait ambassadeur. Chaque nouvelle souscription vient renforcer la base de capital du fonds, permettant à la société de gestion d’agir avec une agilité renouvelée. On ne parle plus ici de simple gestion passive, mais d’une véritable stratégie de conquête où chaque euro collecté sert à cimenter la solidité du patrimoine immobilier.

Il est également intéressant de noter que cette dynamique de collecte permet de fluidifier les échanges internes au fonds. En attirant de nouveaux associés, la SCPI assure une rotation saine de son capital, ce qui est un gage de pérennité pour les anciens porteurs de parts. Pour projeter ses futurs revenus et comprendre l’impact d’un tel investissement sur le long terme, les outils digitaux sont devenus indispensables. Les épargnants les plus avisés n’hésitent plus à accéder aux simulateurs SCPI pour modéliser différents scénarios avant de s’engager. Cette approche rationnelle et chiffrée est la clé du succès dans l’immobilier collectif moderne, où la donnée prime souvent sur l’intuition seule. L’augmentation significative de la collecte brute n’est pas seulement un indicateur de succès ponctuel ; elle est le reflet d’une stratégie d’investissement cohérente et d’une confiance renouvelée dans l’immobilier tertiaire allemand, un actif tangible qui continue de séduire les épargnants en quête de rendements stables et sécurisés. Les dividendes SCPI attendus par les associés bénéficient directement de cette solidité accrue du fonds, renforçant l’attractivité de ce placement.

L’impact de la stabilité des taux sur les décisions d’investissement

Pourquoi un tel engouement soudain ? La réponse réside en partie dans la fin du cycle de hausse des taux par la Banque Centrale Européenne. Les investisseurs ont compris qu’attendre davantage pourrait les priver d’un point d’entrée attractif. En fixant le prix de souscription à 960 €, Eurovalys offre une porte d’entrée stable dans un marché qui commence à se renchérir. C’est le moment où le « coût de l’opportunité » devient plus élevé que le risque de marché. Cette décennie a été marquée par une volatilité monétaire sans précédent, poussant les épargnants à réévaluer leurs stratégies d’allocation d’actifs. La stabilisation observée à la fin de l’année 2025, bien que prudente, a envoyé un signal fort : le coût de l’argent, après avoir atteint des sommets, semble désormais entamer une trajectoire plus prévisible. Pour le marché de l’immobilier, et plus spécifiquement pour les SCPI comme Eurovalys, cela signifie un retour à des conditions de financement plus favorables et une visibilité accrue pour les projets d’acquisition et de développement. L’immobilier physique, en particulier en Allemagne, a toujours été perçu comme un rempart contre l’inflation et les fluctuations économiques. L’investissement dans des SCPI européennes, telles qu’Eurovalys, permet de bénéficier de cette stabilité tout en profitant d’une gestion professionnelle qui optimise le potentiel de rendement. La clarté retrouvée sur les taux directeurs encourage les investisseurs à se tourner vers des placements rassurants, où la performance financière est davantage prévisible. Cela a un impact direct sur la collecte brute des SCPI, comme l’illustre le cas d’Eurovalys.

De plus, la comparaison avec d’autres véhicules financiers montre que la pierre-papier allemande conserve une prime de risque très intéressante. Alors que certains fonds ont dû corriger leurs valeurs de part de manière brutale, la constance d’Eurovalys agit comme un aimant. On observe une migration des capitaux depuis des placements plus volatils vers cette SCPI, perçue comme un coffre-fort immobilier. Cette tendance devrait d’ailleurs se confirmer tout au long de l’année 2026, au fur et à mesure que les bénéfices de cette collecte record seront réinvestis dans des actifs à haut rendement. La boucle est ainsi bouclée : la confiance nourrit la collecte, qui nourrit la performance, qui à son tour renforce la confiance. La valeur de parts d’une SCPI est intrinsèquement liée à la qualité de ses actifs et à sa capacité à générer des revenus locatifs stables. Dans un contexte de taux d’intérêt stabilisés, la recherche de rendements supérieurs aux livrets d’épargne traditionnels pousse les investisseurs vers des solutions comme les SCPI, qui offrent un juste équilibre entre risque et rémunération. Le rapport détaillé du 4e trimestre 2025 d’Eurovalys met en exergue cette attractivité retrouvée, grâce à une gestion rigoureuse et un portefeuille immobilier performant. L’analyse de la performance financière globale de la SCPI Eurovalys confirme que sa stratégie d’investissement, axée sur des actifs de qualité en Allemagne, est particulièrement pertinente dans le climat économique actuel. L’absence de fluctuations majeures sur la valeur de parts est un signal positif fort pour les investisseurs qui privilégient la sécurité et la prévisibilité de leurs placements immobiliers.

La stabilisation des taux d’intérêt est un catalyseur majeur pour l’immobilier. Les acheteurs, qu’ils soient particuliers ou institutionnels, retrouvent une meilleure visibilité sur le coût de leur endettement, ce qui facilite la prise de décision. Pour les SCPI, cela se traduit par une capacité accrue à financer de nouvelles acquisitions à des conditions plus avantageuses, renforçant ainsi leur potentiel de croissance et, par extension, les dividendes SCPI versés aux associés. L’Allemagne, avec sa politique monétaire rigoureuse, offre un cadre particulièrement propice à cette stabilité. Eurovalys, en s’inscrivant dans cette tendance, démontre sa capacité à anticiper les évolutions du marché et à adapter sa stratégie d’investissement pour maximiser les rendements tout en préservant le capital investi. L’analyse des précédents rendements et l’étude des perspectives pour 2026, présentées dans le rapport détaillé, sont essentielles pour comprendre l’attrait durable de cette SCPI. Le marché des SCPI est en constante évolution, et il est toujours pertinent de comparer les performances et les stratégies. À cet égard, consulter des analyses comme celles sur l’évolution des prix en fin d’année peut offrir des perspectives précieuses sur le dynamisme du secteur.

Analyse de la liquidité et gestion du marché secondaire

La liquidité est le nerf de la guerre dans le monde des SCPI, et Eurovalys semble avoir trouvé la formule magique en ce e trimestre 2025. Gérer les entrées et les sorties de capitaux demande une précision de métronome, surtout quand le marché immobilier global traverse des phases de mutation. Au 31 décembre 2025, la situation de la liquidité au sein du fonds est particulièrement saine. Le nombre de parts en attente de retrait a diminué de 5,8 % par rapport au trimestre précédent, tombant à seulement 6 363 parts. C’est un signal fort envoyé au marché : la SCPI n’est pas seulement capable de collecter, elle sait aussi organiser la sortie de ceux qui souhaitent réaliser leur capital. Cette fluidité est essentielle pour maintenir la confiance. Un investisseur qui sait qu’il peut sortir dans des conditions correctes est un investisseur qui n’hésitera pas à revenir ou à recommander le produit. Le mécanisme de compensation, où les nouvelles souscriptions viennent racheter les parts des sortants, a fonctionné à plein régime durant ce trimestre. Cela évite à la société de gestion de devoir vendre des immeubles dans la précipitation pour honorer les retraits, une situation qui serait préjudiciable à la valeur globale du patrimoine immobilier.

La gestion du marché secondaire est aussi une affaire de psychologie collective. En voyant le volume de parts en attente fondre comme neige au soleil, les associés actuels sont moins enclins à céder à la panique. Ils voient que le fonds est solide et que la demande pour les parts d’Eurovalys reste vigoureuse. Cette sérénité retrouvée est le fruit d’une communication transparente de la part d’Advenis REIM. En publiant régulièrement un rapport détaillé, la société de gestion lève les doutes et permet à chacun de prendre des décisions éclairées. C’est cette clarté qui fait la différence entre un investissement stressant et une stratégie de long terme apaisée. Au-delà des chiffres, c’est la structure même du marché secondaire qui s’est solidifiée. Le délai moyen de cession des parts s’est stabilisé, offrant aux investisseurs une prévisibilité bienvenue. Dans un monde financier où tout va de plus en plus vite, avoir un actif qui offre une telle inertie positive est un luxe. Les conseillers en gestion de patrimoine soulignent d’ailleurs souvent cet aspect lors des phases de conseil et d’accompagnement. La liquidité ne se décrète pas, elle se construit jour après jour par une gestion rigoureuse et une attractivité maintenue. Eurovalys prouve ici qu’elle dispose des reins assez solides pour affronter n’importe quel cycle économique sans vaciller. La gestion de la performance financière de la SCPI Eurovalys dépend en grande partie de sa capacité à gérer ces flux, assurant ainsi une stabilité de la valeur de parts.

Pour les investisseurs, la liquidité est souvent un critère déterminant, surtout pour ceux dont les besoins de trésorerie peuvent évoluer. Un marché secondaire actif et équilibré, comme celui proposé par Eurovalys, est donc un atout majeur. Cela signifie que les associés qui souhaitent céder leurs parts peuvent généralement le faire dans des délais raisonnables et à des conditions proches de la valeur intrinsèque des actifs sous-jacents. Cette fluidité contribue directement à la confiance générale envers la SCPI et favorise une collecte régulière, car les investisseurs savent qu’une porte de sortie existe si nécessaire. Pour en savoir plus sur les différentes approches de gestion du marché secondaire, il peut être instructif de consulter des analyses comparatives, par exemple sur les plateformes d’échange comme celle mentionnée pour les échanges de parts de SCPI. La bonne gestion de la liquidité est intrinsèquement liée à la gestion locative et à la capacité de la SCPI à maintenir un taux d’occupation élevé, garantissant ainsi des revenus locatifs stables, indispensables pour financer les retraits.

La résilience face aux demandes de rachat : un test réussi

Il est crucial de noter que durant l’année 2025, de nombreuses SCPI ont souffert de vagues de retraits massifs, créant des goulots d’étranglement inquiétants. Eurovalys a su éviter cet écueil grâce à son positionnement géographique unique. L’Allemagne rassure, et cette réputation de sérieux agit comme un bouclier contre la volatilité émotionnelle des marchés. Les épargnants qui détiennent des parts d’Eurovalys ont tendance à avoir un horizon de placement plus long, ce qui stabilise naturellement le passif du fonds. L’année 2025 a été particulièrement éprouvante pour certains véhicules d’investissement, confrontés à des déferlements de demandes de rachats qui ont mis à mal leur capacité de trésorerie et, dans certains cas, entraîné une dépréciation de la valeur de parts. Face à ce contexte tendu, la SCPI Eurovalys a démontré une résilience remarquable, tirant parti de ses fondamentaux solides et de son ancrage géographique stratégique. L’Allemagne, reconnue pour sa stabilité économique et sa gouvernance rigoureuse, offre un cadre rassurant pour les investisseurs, qui se traduit par une moindre propension à céder à la panique collective observée sur d’autres marchés. Cette confiance durable dans le marché allemand a permis à Eurovalys de maintenir un flux de retraits maîtrisé, évitant ainsi de devoir céder des actifs dans des conditions défavorables pour les associés restants.

En analysant les flux financiers, on s’aperçoit que même les investisseurs institutionnels, souvent les plus prompts à se retirer au moindre signe de faiblesse, sont restés fidèles au poste. Cela démontre que les fondamentaux de la SCPI sont jugés robustes par les experts les plus pointus du secteur. La gestion de la liquidité chez Eurovalys en 2025 restera sans doute comme un cas d’école de maîtrise opérationnelle dans un contexte de marché incertain. C’est cette capacité à naviguer contre vents et marées qui prépare le terrain pour une année 2026 sous le signe de la croissance sereine. La qualité des actifs immobiliers détenus par la SCPI, leur localisation stratégique dans les grandes métropoles allemandes, et la solidité des relations avec les locataires contribuent à cette stabilité. Ces éléments, couplés à une gestion proactive et transparente, renforcent la confiance des investisseurs et minimisent les risques de sorties massives. La performance financière de la SCPI Eurovalys, ainsi que la stabilité de ses dividendes SCPI, sont des conséquences directes de cette gestion rigoureuse et de cette résilience démontrée.

La stratégie d’investissement d’Eurovalys, centrée sur des immeubles de bureaux et des locaux d’activités en Allemagne, est particulièrement adaptée pour faire face aux aléas économiques. Ces actifs bénéficient d’une demande structurelle forte, soutenue par une économie dynamique et un marché du travail robuste. Même lorsque d’autres secteurs de l’immobilier ou d’autres classes d’actifs connaissent des difficultés, le parc d’Eurovalys a tendance à maintenir une occupation élevée et des loyers stables. C’est cette capacité à traverser les cycles sans subir de secousses majeures qui rend la SCPI particulièrement attractive pour les investisseurs recherchant la sécurité et la pérennité. La publication du rapport détaillé du 4e trimestre 2025 confirme cette robustesse et offre une transparence appréciable sur la situation de la SCPI, un élément clé pour maintenir la confiance des associés. Le succès d’Eurovalys dans cette période de turbulence renforce sa position de choix pour un investissement immobilier sécurisé en Europe. Pour ceux qui s’intéressent à des stratégies alternatives, l’analyse de SCPI thématiques transparentes pourrait offrir des pistes de réflexion complémentaires.

Structure du patrimoine et stratégie d’endettement en Allemagne

Entrer dans le détail du patrimoine immobilier de la SCPI Eurovalys, c’est un peu comme visiter les fleurons de l’économie allemande. Avec 36 immeubles sous gestion, le fonds ne se contente pas de posséder des murs ; il détient des emplacements stratégiques au cœur des métropoles les plus dynamiques du pays. De Berlin à Munich, en passant par Francfort et Hambourg, le portefeuille est une véritable vitrine de l’immobilier tertiaire de prestige. Au 31 décembre 2025, la valeur vénale de cet ensemble monumental atteint 1,129 milliard d’euros, couvrant une surface totale de 454 450 m². Cette taille critique n’est pas qu’un trophée, c’est une barrière de protection contre les risques locatifs grâce à une mutualisation exceptionnelle. La stratégie d’acquisition, bien que mise en pause au cours du dernier trimestre pour privilégier la consolidation, reste orientée vers des actifs de « Grade A ». Ce sont des immeubles modernes, souvent récents ou lourdement rénovés, qui répondent aux exigences les plus strictes des locataires internationaux. En Allemagne, le bureau n’est pas mort ; il s’est transformé. Les entreprises recherchent des espaces qui favorisent la collaboration et le bien-être, et Eurovalys a su anticiper ce tournant.

Mais le génie de la gestion réside aussi dans ce qui ne se voit pas au premier coup d’œil : la structure de la dette. Dans un monde où le coût de l’argent a radicalement changé, Eurovalys a fait preuve d’une prudence exemplaire. Le taux d’endettement, ou LTV (Loan To Value), est maintenu à un niveau très raisonnable de 35,92 %. Ce chiffre est bien en dessous des limites réglementaires et offre une marge de manœuvre considérable. En 2025, la société de gestion a même procédé au refinancement de 145 millions d’euros de dettes, sécurisant ainsi les taux pour les années à venir. C’est une manœuvre défensive brillante qui protège les dividendes SCPI des associés contre d’éventuelles hausses futures du coût du crédit. Cette gestion rigoureuse du passif permet à la SCPI de ne pas être étranglée par ses remboursements. Au contraire, elle conserve une puissance de feu intacte pour saisir des opportunités en 2026. L’immobilier allemand connaît actuellement des ajustements de prix qui pourraient s’avérer très profitables pour un acteur disposant de cash et d’une capacité d’emprunt saine. Eurovalys se positionne donc comme un prédateur potentiel dans un marché en phase de cicatrisation. Le rapport détaillé du 4e trimestre 2025 met en lumière la solidité de ce patrimoine et la prudence de la stratégie d’investissement.

Le choix stratégique des villes du « Top 7 » en Allemagne n’est pas anodin. Pourquoi l’Allemagne ? Et pourquoi ces villes en particulier ? La réponse tient en un mot : profondeur. Le marché locatif allemand ne dépend pas d’une seule capitale hyper-centralisée comme c’est le cas en France avec Paris. Il s’appuie sur un réseau polycentrique de métropoles puissantes. Si Francfort est la capitale financière, Munich domine la tech et l’automobile, tandis que Berlin attire les industries créatives. Cette diversité est une assurance-vie pour la performance financière de la SCPI. En se concentrant sur ces zones de forte demande, Eurovalys s’assure que ses immeubles resteront occupés, quel que soit l’état de l’économie globale. La rareté du foncier dans ces centres urbains garantit également une valorisation du patrimoine sur le long terme. C’est cette vision patrimoniale, couplée à une gestion de la dette de « bon père de famille », qui fait d’Eurovalys un investissement immobilier si rassurant. Le rapport trimestriel montre que la valeur de réalisation est en adéquation avec les expertises les plus récentes, prouvant que le portefeuille n’est pas surévalué. Une honnêteté intellectuelle qui mérite d’être soulignée. Pour ceux qui souhaitent comparer les stratégies d’endettement, il peut être intéressant de consulter les analyses concernant des SCPI comme Urban Etam Mulhouse qui pourraient présenter des approches différentes.

Indicateur Financier 📊

Valeur au 31/12/2025 🗓️

Impact sur la SCPI 📈

LTV (Loan To Value) 🏦

35,92 % 📉

Marge de manœuvre considérable et sécurité accrue des fonds.

Montant refinancé en 2025 💵

145 millions d’euros 💶

Sécurisation des taux d’intérêt futurs, protégeant les rendements.

Valeur vénale du patrimoine 🏢

1,129 milliard d’euros 💰

Taille critique du portefeuille, synonyme de diversification et de stabilité.

Nombre d’immeubles sous gestion 📍

36 🏠

Diversification géographique et sectorielle au sein des métropoles allemandes.

Performance opérationnelle et gestion locative dynamique

Si la pierre est le corps de la SCPI, la gestion locative en est le cœur battant. Et ce cœur bat fort chez Eurovalys en cette fin d’année 2025. Le Taux d’Occupation Financier (TOF) se maintient à un niveau enviable de 90,10 %. Derrière ce pourcentage se cache un travail titanesque réalisé par les équipes d’Advenis sur le terrain. En Allemagne, la relation locataire-propriétaire est régie par des codes stricts et une recherche constante d’efficacité. Durant l’année écoulée, plus de 13 000 m² de baux ont été renouvelés ou prolongés, prouvant la fidélité des entreprises occupantes envers les actifs gérés par la SCPI. Un événement marquant du quatrième trimestre 2025 illustre parfaitement cette gestion proactive : le versement d’une indemnité compensatrice de 2,4 millions d’euros suite au départ anticipé d’un locataire. Dans le monde de l’immobilier, un départ peut être une source de stress, mais ici, il a été transformé en avantage financier immédiat pour les associés. Cette somme vient gonfler les revenus du trimestre tout en libérant des surfaces qui pourront être relouées aux conditions actuelles du marché, souvent plus favorables que les anciens baux. C’est ce qu’on appelle transformer un citron en limonade, et Eurovalys semble être passée maître dans cet art. La gestion locative est un pilier essentiel de la performance financière.

La gestion locative ne s’arrête pas à la signature de contrats. Elle passe aussi par l’entretien et l’amélioration constante des bâtiments. Avec son label ISR (Investissement Socialement Responsable), Eurovalys s’est engagée dans une démarche de modernisation verte. Ce n’est pas qu’une question d’image ; en 2026, les immeubles les moins énergivores sont ceux qui se louent le plus cher et le plus vite. En réduisant l’empreinte carbone de son patrimoine immobilier, la SCPI s’assure de ne pas posséder d’actifs « échoués » (stranded assets) dans le futur. Pour explorer d’autres exemples de gestion éthique, le rapport de la SCPI Eden montre comment ces enjeux deviennent centraux pour tous les gestionnaires. Le dynamisme opérationnel se manifeste aussi par une connaissance fine du tissu économique local. Les gestionnaires d’Advenis ne sont pas assis dans des bureaux à Paris ; ils sont sur le terrain, en Allemagne. Cette proximité permet d’anticiper les besoins des locataires avant même qu’ils ne les expriment. Qu’il s’agisse d’ajouter des bornes de recharge pour véhicules électriques ou de réaménager des espaces de coworking au sein d’un immeuble classique, chaque action est pensée pour maximiser la valeur d’usage. C’est cette attention aux détails qui permet de maintenir un TOF élevé même dans un contexte de mutation du travail de bureau. L’expertise immobilière est ici mise au service de la performance financière durable.

L’importance de la diversification des locataires est un autre point fort révélé par le rapport trimestriel. Eurovalys ne dépend pas d’un seul géant industriel ou d’un secteur fragile. Le portefeuille de clients est un mélange équilibré de services financiers, de technologies de pointe, d’administrations publiques et d’entreprises de services. Cette fragmentation du risque est la meilleure défense contre les crises sectorielles. Si un secteur traverse une passe difficile, les autres compensent. C’est cette stabilité des revenus locatifs qui permet de verser des dividendes SCPI réguliers trimestre après trimestre. Pour les épargnants, c’est l’assurance d’une rente prévisible, loin de la volatilité des marchés boursiers. En 2025, cette stratégie a prouvé son efficacité, et elle reste le socle sur lequel se construit l’avenir de la SCPI pour 2026 et au-delà. Eurovalys n’est pas juste un placement immobilier, c’est une machine à produire du revenu, huilée par une gestion locative d’excellence. Le rapport détaillé du 4e trimestre 2025 met en lumière la solidité de cette approche.

🚀 Taux d’Occupation Financier (TOF) : 90,10 % 📈 – Un chiffre témoignant de la forte demande pour les actifs gérés.

🔑 Surfaces relouées en 2025 : 12 861 m² 🚪 – Confirmation de l’attractivité et de la réactivité du parc immobilier.

✒️ Baux renouvelés/prolongés : 13 036 m² 📝 – Signe de la fidélité des locataires actuels.

💰 Indemnités de départ encaissées : 2,4 M€ 💶 – Gestion proactive transformant une vacance potentielle en gain immédiat.

🌿 Label ISR : Engagement vers des immeubles plus durables et performants énergétiquement.

🛠️ Expertise locale : Une connaissance fine du marché allemand pour anticiper les besoins des locataires.

Analyse des résultats financiers et cap sur l’année 2026

Parlons enfin du sujet qui fait briller les yeux des investisseurs : l’argent. Le verdict financier de l’année 2025 pour la SCPI Eurovalys est sans appel : c’est un succès. Avec un taux de distribution de 4,98 % brut, la SCPI remplit ses objectifs avec une précision d’horloger. Pour le e trimestre 2025, le dividende versé s’élève à 13,33 € par part, ce qui porte le total annuel à 47,84 €. Dans un environnement où l’inflation a parfois rogné les rendements des placements traditionnels, Eurovalys offre une performance financière réelle très solide. On est ici sur un investissement immobilier qui tient ses promesses de rendement tout en protégeant le capital. Le Taux de Rendement Interne (TRI) sur 10 ans, qui s’établit à 4,14 %, confirme que la stratégie est payante sur la durée. Investir dans Eurovalys, ce n’est pas chercher un « coup » financier éphémère, c’est construire un patrimoine sur le long terme. La stabilité du prix de la part à 960 € est un autre indicateur de santé robuste. Alors que le marché a vu des baisses de valeurs de parts spectaculaires chez certains concurrents, Eurovalys a su protéger la valeur de ses actifs grâce à la qualité de ses emplacements et à la rigueur de ses expertises annuelles. C’est le genre de détail qui fait toute la différence lors d’un conseil et d’accompagnement personnalisé.

Quelles sont les perspectives pour 2026 ? Tous les voyants sont au vert, ou au moins à l’orange très clair. La société de gestion Advenis REIM aborde cette nouvelle année avec une confiance prudente mais réelle. Les réserves constituées, notamment via le report à nouveau (RAN), permettent d’envisager une distribution de dividendes stable, même si des imprévus devaient survenir. De plus, l’indexation des loyers sur l’inflation continue de jouer en faveur des propriétaires, offrant une protection naturelle contre l’érosion monétaire. Pour les investisseurs qui cherchent à optimiser leur fiscalité, n’oubliez pas que les revenus de source allemande bénéficient d’un régime avantageux grâce à la convention fiscale franco-allemande, ce qui booste le rendement net réel dans votre poche. L’année 2026 sera aussi celle de la confirmation pour le label ISR. La SCPI prévoit d’investir encore davantage dans l’amélioration technique de ses bâtiments, ce qui, à terme, devrait se traduire par une baisse des charges et une augmentation de la valeur patrimoniale. C’est un cercle vertueux où l’écologie rencontre l’économie. Pour suivre l’évolution globale du marché et comparer ces résultats avec d’autres véhicules, vous pouvez jeter un œil au rapport de la SCPI Iroko Atlas. En conclusion, Eurovalys termine 2025 en position de force, prête à attaquer 2026 avec une stratégie claire, un patrimoine sain et des associés satisfaits. Le rendement est là, la sécurité aussi, que demander de plus ?

Le rapport détaillé du 4e trimestre 2025 d’Eurovalys confirme une performance financière solide, avec un taux de distribution attractif qui devrait se maintenir. La gestion prudente de la dette et la qualité des actifs immobiliers, principalement des bureaux modernes en Allemagne, constituent des atouts majeurs pour aborder l’année 2026. Les investisseurs recherchent activement des placements capables de délivrer des dividendes SCPI réguliers et une revalorisation du capital à moyen terme. Eurovalys répond à ces attentes grâce à une stratégie d’investissement éprouvée et une exécution opérationnelle rigoureuse. La diversification des locataires et la politique d’investissement ISR renforcent sa position sur le marché, assurant une pérennité de ses revenus locatifs et une attractivité accrue pour les années à venir. La stabilité de la valeur de parts, face aux turbulences du marché, est un argument de poids pour les investisseurs privilégiant la sécurité. Pour une analyse comparative des performances des SCPI, consulter des analyses comme celles sur la performance des SCPI en 2025 est particulièrement pertinent.

Quelle est la performance financière d’Eurovalys au 4e trimestre 2025 ?

Au 4e trimestre 2025, la SCPI Eurovalys a affiché une performance financière solide, avec un taux de distribution brut de 4,98 % et un dividende versé de 13,33 € par part pour ce trimestre, portant le total annuel à 47,84 €. Le TRI sur 10 ans s’établit à 4,14 %, témoignant de la rentabilité sur le long terme.

Comment Eurovalys gère-t-elle sa liquidité et son marché secondaire ?

Eurovalys démontre une excellente gestion de sa liquidité. Le nombre de parts en attente de retrait a diminué de 5,8 % au 4e trimestre 2025, tombant à 6 363 parts. Le mécanisme de compensation, où les nouvelles souscriptions rachètent les parts des sortants, fonctionne efficacement, assurant une fluidité du marché secondaire et une stabilité de la valeur de parts.

Quel est l’impact de la stratégie d’endettement sur les rendements futurs d’Eurovalys ?

La stratégie d’endettement d’Eurovalys est particulièrement prudente, avec un LTV maintenu à 35,92 %, bien en dessous des limites réglementaires. Le refinancement de 145 millions d’euros de dettes en 2025 a permis de sécuriser les taux d’intérêt futurs, protégeant ainsi les dividendes SCPI des associés contre une hausse du coût du crédit et assurant une meilleure prévisibilité des rendements.

Quelle est la stratégie d’investissement immobilier d’Eurovalys en Allemagne ?

La SCPI Eurovalys détient un patrimoine de 36 immeubles de bureaux et locaux d’activités d’une valeur de 1,129 milliard d’euros, situés dans les principales métropoles allemandes (Berlin, Munich, Francfort, Hambourg). La stratégie se concentre sur des actifs de ‘Grade A’, modernes et répondant aux exigences des locataires internationaux, tout en promouvant la durabilité via son label ISR.

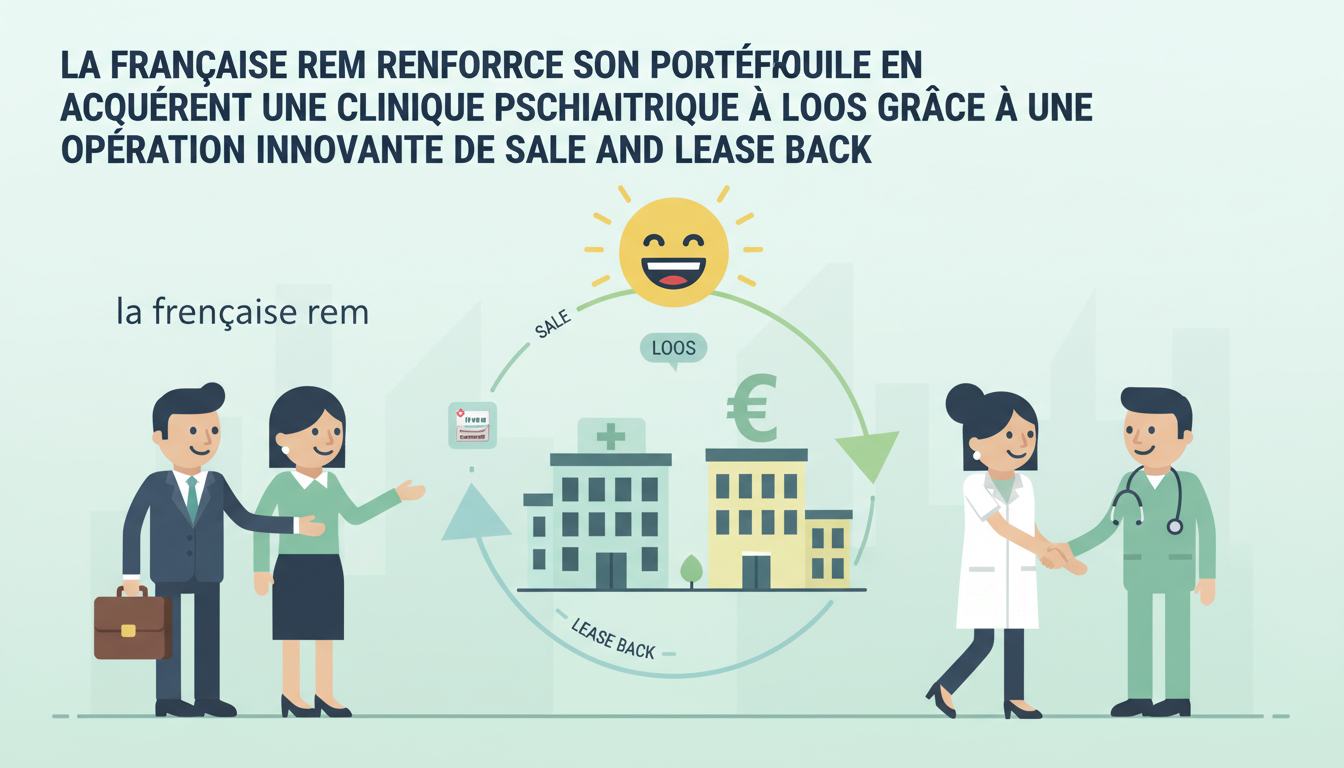

En ce début d’année 2026, le monde de l’investissement immobilier professionnel est témoin d’une transaction audacieuse qui redéfinit les standards de la gestion d’actifs socialement responsables. La Française REM, acteur majeur du secteur, confirme son statut de pionnier en orchestrant la dynamisation de son portefeuille à travers une acquisition d’envergure : la Clinique Lautréamont à Loos. Cette institution dédiée au soin des enfants et jeunes adultes intègre le giron du groupe grâce à une opération innovante de sale and lease back menée en partenariat avec le groupe EMEIS. Dans un marché où la quête de sens se conjugue de plus en plus avec celle de la performance, cet investissement dans l’immobilier santé démontre une stratégie de conviction, profondément ancrée dans les besoins réels de la population de la Métropole Européenne de Lille. Loin d’être une simple transaction financière, cet acte stratégique représente un engagement de long terme pour la pérennité des infrastructures de santé mentale, sécurisé par des baux fermes et une vision territoriale qui projette l’actif vers les défis de 2035.

Ce type d’initiative souligne l’évolution des modèles d’investissement. L’idée est de transformer un actif immobilier immobilisé en capital liquide, permettant ainsi à l’exploitant, EMEIS, de réinvestir dans son cœur de métier, le soin. Pour La Française REM, c’est l’opportunité d’acquérir un actif de qualité, générant des revenus stables et sécurisés grâce au bail conclu avec Clinéa, la branche santé d’EMEIS. L’analyse de telles opérations révèle une intelligence stratégique visant à maximiser la valeur tout en répondant à des enjeux sociétaux cruciaux. Le marché immobilier médical, longtemps considéré comme une niche, s’affirme désormais comme un secteur clé pour les investisseurs à la recherche de stabilité et de sens.

En bref :

La Française REM acquiert la clinique psychiatrique Lautréamont à Loos.

L’opération s’effectue via un mécanisme de sale and lease back, une opération innovante.

L’objectif est de dynamiser le portefeuille et de renforcer l’immobilier santé.

L’acquisition sécurise des flux de revenus stables grâce à un bail ferme.

L’investissement répond à un besoin sociétal fort en santé mentale pour les jeunes.

Le groupe EMEIS bénéficie de la transaction pour réinvestir dans son activité de soin.