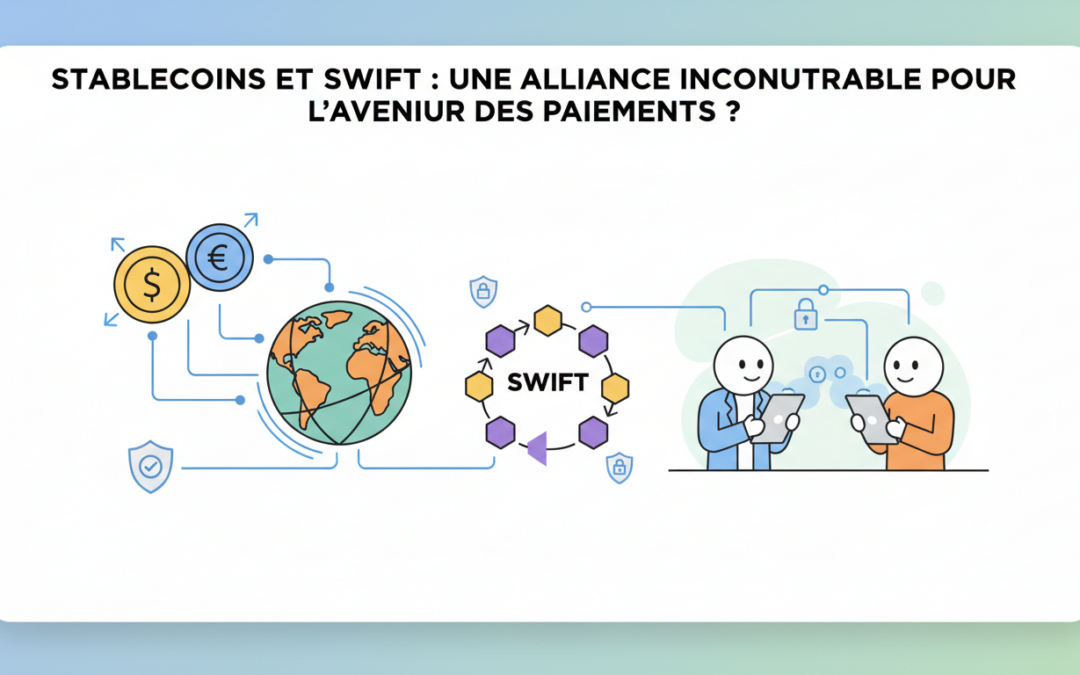

Le système financier mondial traverse une mutation sans précédent, marquant la fin de l’hégémonie solitaire du réseau bancaire traditionnel. Depuis 1973, le réseau SWIFT régnait en maître absolu sur les transferts internationaux, mais l’émergence des Stablecoins a redistribué les cartes en ce milieu d’année 2026. Ce n’est plus une simple compétition technologique, mais une véritable fusion des infrastructures où la rapidité de la blockchain rencontre la robustesse des institutions historiques. Imaginez un monde où les fonds ne dorment plus pendant des jours dans des circuits opaques, mais circulent instantanément, libérant des milliards de dollars de liquidités stagnantes. Cette alliance entre l’ancien monde et l’innovation financière redéfinit radicalement l’efficacité des échanges transfrontaliers pour les entreprises et les particuliers.

L’essor des stablecoins : Western Union et MoneyGram brisent les codes traditionnels

Le paysage des paiements a radicalement changé avec l’entrée en scène de géants comme Western Union. En mai 2026, l’annonce du lancement de leur propre stablecoin, l’USDPT sur le réseau Solana, a fait l’effet d’une bombe. Pour un trésorier comme Marc, qui gère des flux entre l’Europe et l’Asie, cela signifie que les règlements s’effectuent désormais en temps réel, 24h/24 et 7j/7. Fini l’attente interminable des week-ends ou des jours fériés où le système bancaire classique semblait figé dans le temps. Cette révolution permet de s’affranchir des contraintes horaires pour une fluidité totale.

L’enjeu majeur réside dans la suppression du « capital mort ». Jusqu’ici, des sommes colossales devaient être pré-positionnées chez des banques correspondantes pour garantir les transferts, ne générant aucun rendement. Grâce à la cryptomonnaies et au règlement atomique, ces fonds sont libérés instantanément. Des partenariats stratégiques, comme la synergie entre Mastercard et Western Union sur Solana, prouvent que les leaders du secteur ont compris que l’avenir appartient à ceux qui maîtrisent la vitesse de la chaîne de blocs.

L’efficacité redoutable des règlements en temps réel

MoneyGram n’est pas en reste et a consolidé sa position via une collaboration étroite avec la plateforme Kraken. Cette stratégie permet d’offrir une alternative de règlement quasi instantanée pour les transferts de fonds (remittances), particulièrement dans les pays émergents comme les Philippines ou la Bolivie. L’utilisation des Stablecoins réduit drastiquement les frais intermédiaires, offrant un pouvoir d’achat direct plus important aux destinataires finaux. C’est une démonstration concrète de la manière dont la technologie sert l’inclusion financière mondiale.

La transformation de SWIFT : de messager à plateforme blockchain

Face à cette pression, SWIFT n’a pas choisi l’immobilisme. Le réseau a opéré un virage à 180 degrés en développant son propre registre partagé. L’objectif est clair : conserver son rôle de pilier tout en intégrant la modernité. En collaborant avec des acteurs comme Chainlink, SWIFT assure désormais l’interopérabilité entre les différentes blockchains et les systèmes bancaires traditionnels. Cette intégration d’une blockchain à son réseau garantit que les banques ne seront pas évincées par les nouveaux protocoles décentralisés.

La force de SWIFT réside dans sa capacité à gérer la sécurité et la réglementation à une échelle institutionnelle. Si un stablecoin offre la vitesse, SWIFT apporte le cadre de confiance nécessaire aux transactions de plusieurs milliards de dollars. Environ 90 % des banques centrales explorent aujourd’hui des versions numériques de leurs monnaies, cherchant à s’appuyer sur l’infrastructure de SWIFT pour interconnecter ces nouvelles formes de valeur tout en respectant les normes de lutte contre le blanchiment.

| Caractéristique 📊 | Modèle SWIFT (2026) 🏦 | Stablecoins (USDC/USDPT) 💸 |

|---|---|---|

| Disponibilité ⏰ | 24h/24 et 7j/7 via blockchain | Instantanée et permanente |

| Public cible 👥 | Institutions & Multinationales | Particuliers & Fintechs |

| Conformité ⚖️ | Standardisation mondiale stricte | Réglementation croissante (MiCA) |

| Coût 📉 | Optimisé par le registre partagé | Très faible (frais de réseau) |

Un registre partagé pour contrer la fragmentation financière

Le déploiement de ce registre blockchain par SWIFT vise à freiner l’essor désordonné des transferts internationaux privés. En créant un standard commun, le réseau permet à plus de 30 grandes banques mondiales de régler des actifs tokenisés de manière unifiée. C’est un mouvement stratégique pour éviter que le système financier ne s’éparpille en silos incompatibles. Pour comprendre l’ampleur de ce changement, on peut observer comment SWIFT développe un registre blockchain pour maintenir son influence tout en offrant une technologie de pointe.

Vers une alliance hybride et incontournable

Nous ne nous dirigeons pas vers un remplacement total, mais vers une coexistence intelligente. Les Stablecoins excellent dans les paiements rapides et les micro-transactions, tandis que SWIFT demeure la colonne vertébrale des flux financiers mondiaux massifs. Cette dualité est une aubaine pour l’innovation financière. Les entreprises peuvent désormais choisir le « rail » le plus adapté à leurs besoins : la rapidité pure des actifs numériques ou la protection institutionnelle du réseau interbancaire modernisé.

La réglementation joue un rôle de catalyseur dans cette alliance. Des décisions majeures, comme le fait que la Fed voit les stablecoins comme un atout, encouragent les banques à sauter le pas. En 2026, la question n’est plus de savoir si vous utiliserez la blockchain pour vos paiements, mais quel canal vous privilégierez pour optimiser votre trésorerie. L’alliance entre SWIFT et les stablecoins est désormais le moteur d’une économie mondiale plus fluide, plus sûre et infiniment plus performante.

- 🚀 Règlement instantané : Fin des délais de compensation de 3 à 5 jours.

- 🌍 Accessibilité mondiale : Les pays émergents connectés aux marchés globaux sans friction.

- 💰 Optimisation des coûts : Réduction drastique des frais de correspondants bancaires.

- 🔒 Sécurité renforcée : Traçabilité totale des fonds grâce à la transparence de la blockchain.

- 📊 Liquidité dynamique : Libération du capital dormant pour un réinvestissement immédiat.

Pourquoi SWIFT intègre-t-il la technologie blockchain en 2026 ?

SWIFT s’adapte pour offrir des règlements en temps réel et ne pas perdre de parts de marché face aux stablecoins, tout en garantissant l’interopérabilité entre les banques mondiales.

Quel est l’avantage du stablecoin USDPT de Western Union ?

Il permet des transferts instantanés sur Solana, disponibles 24h/24, éliminant les délais bancaires classiques et libérant les fonds pré-positionnés.

Les stablecoins vont-ils remplacer totalement le système SWIFT ?

Non, on observe une hybridation. Les stablecoins sont privilégiés pour la rapidité et le retail, alors que SWIFT reste leader pour les transactions institutionnelles à haute conformité.

Qu’est-ce que le ‘capital mort’ dans les transferts internationaux ?

Il s’agit des fonds que les banques doivent immobiliser sur des comptes à l’étranger pour garantir les paiements, une pratique rendue obsolète par la blockchain.

Retraits suspendus sur AscendEX et risques de liquidité : tout ce qu’il faut comprendre

Le monde des crypto-monnaies traverse une nouvelle zone de turbulences en ce début d’année 2026, et cette fois, c’est l’exchange AscendEX qui se retrouve sous les projecteurs pour de mauvaises raisons. Depuis plusieurs jours, une onde de panique se propage…

Le marché des actifs numériques traverse une zone de turbulences inédite en ce milieu d’année 2026. Alors que le Bitcoin tente de maintenir ses supports majeurs, Ethereum subit une pression vendeuse de plus en plus marquée, glissant sous le seuil…

Comment optimiser vos gains avec Feel Mining ?

Dans un paysage financier où l’inflation et la volatilité des marchés traditionnels poussent de plus en plus d’épargnants vers des actifs alternatifs, la quête de revenus passifs est devenue une priorité. L’époque où l’on se contentait d’acheter du Bitcoin en…

Le Brésil proscrit les contributions en cryptomonnaies pour le financement des campagnes électorales

À l’approche des échéances électorales de 2026, le Brésil réaffirme sa position de fer avec une détermination qui ne laisse place à aucune ambiguïté. Alors que le pays s’impose comme un leader incontesté de la finance décentralisée, ses autorités ont…