L’année 2025 s’est refermée comme un véritable thriller financier où l’agilité a triomphé de l’attentisme ambiant. Dans un marché de l’investissement immobilier qui a retrouvé des couleurs avec 13,7 milliards d’euros de transactions nationales, la SCPI France Investipierre a frappé un grand coup en démontrant une résilience hors pair. Pilotée avec une main de maître par BNP Paribas REIM, elle prouve que la pierre papier, lorsqu’elle est gérée avec audace et discernement, reste le navire amiral de tout gestion de patrimoine solide en 2026. Ce rapport trimestriel final pour l’exercice précédent n’est pas qu’une simple suite de chiffres, c’est le récit d’une transformation réussie face aux mutations urbaines.

En bref :

🚀 Un taux de distribution brut exceptionnel de 7,14 % pour l’année 2025.

⛺ Une diversification stratégique majeure avec l’acquisition d’un camping 5 étoiles en Bretagne.

♟️ Des arbitrages tactiques massifs, incluant la cession du complexe Tolbiac Massena pour 45,5 M€.

🛡️ Un Report à Nouveau (RAN) robuste représentant 12,9 mois de distribution sécurisée.

🤝 Une base solide de 12 834 associés accompagnant la croissance du fonds.

Une stratégie d’arbitrage digne d’un grand maître d’échecs pour France Investipierre

Imaginez un joueur d’échecs déplaçant ses pions avec une précision chirurgicale pour dominer l’échiquier complexe du Grand Paris. C’est précisément la manœuvre opérée par la direction de la SCPI France Investipierre en cette fin d’année 2025. Pour maintenir un patrimoine svelte et ultra-performant, la société n’a pas hésité à se séparer d’actifs arrivés à maturité afin de libérer des capitaux frais, prêts à être réinvestis dans des secteurs d’avenir. Cette rotation d’actifs est le cœur battant de la stratégie de gestion, visant à optimiser sans cesse le couple rendement/risque pour les épargnants.

Deux cessions majeures ont marqué les esprits au cours du quatrième trimestre 2025 : un ensemble de bureaux situé au Kremlin-Bicêtre pour un montant de 7,5 M€ et, plus impressionnant encore, le complexe Tolbiac Massena dans le 13e arrondissement de Paris pour 45,5 M€. Ces mouvements tactiques ont permis de dégager un produit total net de 16 millions d’euros de plus-values pour la SCPI, prouvant que l’art de vendre au sommet de la valeur est tout aussi crucial que celui d’acheter. Cette agilité permet de naviguer sereinement alors que l’on observe la performance SCPI 2025 globale du marché.

La métamorphose du portefeuille : du bureau à l’hôtellerie de plein air

Qui aurait pu prédire qu’investir dans des bureaux parisiens vous mènerait un jour sur les côtes sauvages de la Bretagne ? C’est pourtant la surprise majeure révélée dans ce rapport trimestriel : l’acquisition d’un camping 5 étoiles à Saint-Jouan-des-Guérets pour 15 millions d’euros. Cette incursion dans l’hôtellerie de plein air montre une volonté farouche de décorréler les revenus des cycles classiques de l’immobilier d’entreprise, tout en captant la dynamique du secteur touristique premium. Pour ceux qui souhaitent approfondir cette approche, consulter la documentation officielle de France Investipierre permet de saisir toute l’ampleur de cette diversification.

Analyse de la performance financière et du bilan annuel 2025

Plongeons dans les entrailles de la machine pour comprendre d’où vient cette réussite insolente. Le rendement locatif brut pour l’année 2025 culmine à un impressionnant 7,14 %, positionnant le fonds parmi les meilleurs élèves de sa catégorie. Cette performance repose sur une valeur de part stable, avec un prix moyen acquéreur de 180,19 €, offrant une base de travail saine pour les investisseurs actuels. Malgré un léger repli technique du taux d’occupation financier à 79,58 %, la réactivité des équipes de gestion a permis de signer quatre nouveaux baux d’envergure, représentant près de 800 m² de surfaces louées.

Le véritable bouclier de cette SCPI réside toutefois dans son Report à Nouveau (RAN). Avec près de 13 mois de réserve de distribution, France Investipierre dispose d’un matelas de sécurité exceptionnel pour affronter 2026. Cette manne permet de financer sereinement les travaux de restructuration, notamment aux « Dômes » dans le 92, visant à transformer des actifs vacants en futurs foyers de dividendes. C’est une stratégie de prudence que l’on retrouve également chez d’autres acteurs majeurs comme Sofidy investissement dans la tenue de leurs fonds respectifs.

Outil Officiel 2025

Simulateur France Investipierre

Estimez vos revenus complémentaires basés sur les performances exceptionnelles du 4ème trimestre 2025 (Taux de distribution : 7,14%).

€

5 ans25 ans

NB : Les frais de souscription de 9% et les prélèvements sociaux (17,2%) sont inclus dans le calcul net.

Chargement des taux de change…

Dividende Annuel Net

0 €

Après TMI et prélèvements sociaux

Total Dividendes (Brut)

0 €

Sur 10 ans

Valeur de retrait estimée (revente) :0 €

Performance cumulée (Net) :+0 %

Indicateurs clés du quatrième trimestre 2025

Le tableau suivant synthétise les données chiffrées essentielles issues du bilan annuel. Ces indicateurs permettent de mesurer la solidité financière du véhicule de placement face à l’évolution du marché immobilier tertiaire français.

Indicateur Stratégique 📊

Valeur Constatée 💰

Taux de distribution brut 🚀

7,14 %

Report à Nouveau (RAN) 🛡️

12,9 mois de distribution

Nombre d’associés au 31/12 👥

12 834

Valeur de reconstitution par part 🏗️

318,00 €

Volume des cessions réalisées 🏙️

16 M€ (plus-values)

Cette solidité est le fruit d’une gestion rigoureuse qui ne laisse aucune place au hasard. Les investisseurs peuvent retrouver l’intégralité des détails dans le guide complet de France Investipierre. En 2026, l’objectif est clair : capitaliser sur ces réserves pour maintenir un niveau de distribution élevé tout en achevant les programmes de rénovation énergétique des immeubles les plus anciens.

Un avenir sous le signe de la puissance et de l’ambition pour 2026

Depuis le 1er janvier 2026, une nouvelle ère s’est ouverte avec la fusion de BNP Paribas REIM France au sein de BNP Paribas Asset Management. Cette union décuple la force de frappe de la société de gestion, offrant aux associés un accès à des ressources analytiques et financières mondiales. L’ambition pour l’année en cours est limpide : résorber la vacance locative en commercialisant activement les surfaces fraîchement rénovées et réinvestir les produits de cession dans des actifs « Prime » à fort potentiel de valorisation.

Le patrimoine, composé de 122 immeubles et s’étendant sur plus de 114 000 m², fait l’objet d’une surveillance millimétrée. La transformation d’immeubles obsolètes en espaces de travail modernes et flexibles reste la priorité absolue pour attirer les locataires les plus prestigieux. L’assemblée générale prévue le 11 juin 2026 sera le moment de vérité pour valider ces orientations audacieuses qui font de France Investipierre une référence de l’investissement immobilier durable et rentable.

Quel a été le rendement final de France Investipierre en 2025 ?

La SCPI a affiché une performance financière remarquable avec un taux de distribution brut de 7,14 %, surpassant de nombreux concurrents de sa catégorie.

Pourquoi la SCPI a-t-elle investi dans un camping ?

Il s’agit d’une stratégie de diversification visant à capter la croissance de l’hôtellerie de plein air, un secteur dont les revenus sont souvent décorrélés du marché classique des bureaux.

À quoi sert le Report à Nouveau (RAN) de 12,9 mois ?

Ce matelas de sécurité permet à la SCPI de maintenir le versement des dividendes aux associés même en cas de travaux importants ou de vacance locative temporaire.

Quelle est la conséquence de la fusion avec BNP Paribas Asset Management ?

Cette fusion intervenue début 2026 renforce les capacités d’analyse et la solidité opérationnelle de la société de gestion, au bénéfice direct des investisseurs.

Il est important de prendre RDV avec un conseiller financier avant tout investissement.

Imaginez un instant le monde de l’immobilier comme une immense partie de Monopoly où certains joueurs auraient soudainement trouvé le code secret pour multiplier les hôtels. C’est précisément l’atmosphère qui règne chez les associés de la SCPI Imarea Pierre en ce début d’année 2026. Alors que les marchés financiers jouent parfois aux montagnes russes, cette jeune pépite gérée par BNP Paribas REIM France vient de clore son premier exercice avec un panache qui ferait pâlir d’envie les investisseurs les plus chevronnés. Le dernier rapport d’activité publié confirme une trajectoire ascendante, transformant les promesses de lancement en une réalité financière solide.

En bref :

📈 Performance exceptionnelle : Un taux de distribution brut de 8,17 % pour l’année 2025.

📦 Cœur de cible logistique : 40 millions d’euros investis dans des actifs à haut rendement (7,75 %).

🌍 Expansion européenne : Nouvelles acquisitions stratégiques en Belgique et en France au 4e trimestre.

🤝 Solidité locative : Un taux d’occupation financier (TOF) maintenu à 100 %.

🚀 Nouvelle ère 2026 : Intégration au sein de BNP Paribas Asset Management pour une gestion modernisée.

Une performance financière qui bouscule les codes de l’investissement immobilier

Le chiffre est tombé comme un jackpot lors de la publication des résultats : 8,17 %. C’est le taux de distribution brut affiché par la SCPI pour son premier tour de piste complet. On est bien loin de l’objectif initial de 6 %, ce qui prouve que l’investissement dans l’immobilier de flux n’est pas qu’une tendance passagère, mais une véritable machine à rendement. Cette réussite insolente montre que la qualité des actifs prime toujours sur la quantité, surtout dans un marché en pleine mutation.

Pour les 372 associés qui ont rejoint l’aventure, cette nouvelle se traduit par des dividendes concrets. Le bulletin d’information du 4e trimestre 2025 précise que 1,63 € par part a été distribué sur l’année, dont une dernière salve de 0,52 € versée le 26 janvier 2026. Cette régularité, couplée à une hausse de la capitalisation qui atteint désormais 72,50 millions d’euros, place le fonds immobilier en tête de peloton des véhicules de rendement les plus dynamiques du moment.

L’analyse des indicateurs clés au 31 décembre 2025

Derrière ces pourcentages flatteurs se cache une gestion immobilière millimétrée. La SCPI affiche un taux d’occupation financier et physique de 100 %, confirmant la pleine exploitation de son patrimoine. Aucun départ ni relocation n’a été enregistré sur la période, ce qui garantit une stabilité des flux de trésorerie indispensable pour le versement des revenus aux porteurs de parts.

Le tableau suivant résume la situation patrimoniale et financière de la SCPI à la clôture de l’exercice :

Indicateur Clé 📊

Valeur au 31/12/2025 🗓️

Capital total 💰

72,50 Millions d’euros

Taux de Distribution brut 📈

8,17 %

Taux d’Occupation Financier 🏢

100 %

Nombre de locataires 👥

18 entreprises

Rendement moyen acquisitions 🎯

7,75 %

La logistique européenne : le système nerveux d’une stratégie gagnante

Pourquoi avoir misé autant sur la logistique ? Parce que tout ce que nous consommons aujourd’hui passe par un entrepôt. En 2025, Imarea Pierre a jeté son dévolu sur quatre actifs majeurs pour un montant de 40 millions d’euros. Le taux de rendement moyen à l’acquisition frôle les 7,75 %, ce qui est une excellente nouvelle pour la pérennité des distributions à venir. La solidité des baux, souvent signés pour 12 ans fermes, offre une visibilité locative rare dans le contexte actuel.

Deux pépites ont rejoint le panier au cours du 4e trimestre 2025 : un site en Belgique à Eupen et un autre près de Nîmes, dans le Gard. Ces actifs sont loués à des géants de l’agroalimentaire et de la distribution, assurant une stabilité presque monacale à l’édifice financier. En diversifiant ses implantations géographiques, la SCPI limite les risques liés à un marché local unique tout en captant la croissance du commerce européen.

Simulateur de Revenus Imarea Pierre

Simulez vos revenus potentiels avec la SCPI Imarea Pierre. Entrez votre montant d’investissement initial, choisissez la durée de détention et découvrez l’estimation de vos dividendes basée sur le taux de distribution de 8,17 % constaté en 2025.

1 000 €500 000 €

10

1 an25 ans

Réinvestir les dividendesCapitalisation des intérêts

Total des dividendes perçus

0 €

Dividende annuel estimé

0 €

* Simulation basée sur un taux de distribution brut de 8,17% (donnée 2025). Les performances passées ne préjugent pas des performances futures.

L’investissement en SCPI comporte des risques, notamment de perte en capital et de liquidité.

Les piliers de la stratégie d’investissement

Pour maintenir ce niveau de performance financière, l’équipe de gestion s’appuie sur des critères de sélection rigoureux qui définissent l’ADN de la SCPI :

📍 Emplacements stratégiques : Proximité immédiate des grands axes de transport européens (Rhin-Escaut, couloir rhodanien).

🏗️ Actifs de nouvelle génération : Entrepôts répondant aux dernières normes environnementales pour attirer des locataires de premier plan.

🤝 Baux de longue durée : Sécurisation des revenus sur des périodes de 9 à 12 ans.

💶 Agilité financière : Capacité à saisir des opportunités grâce à une collecte dynamique et un endettement maîtrisé.

L’effet BNP Paribas Asset Management : un nouveau souffle digital pour 2026

Depuis le 1er janvier 2026, une petite révolution interne a eu lieu : la fusion des équipes de gestion avec BNP Paribas Asset Management. Pour l’investisseur, cela ne change pas la recette gagnante, mais cela améliore considérablement la « cuisine ». L’identité visuelle se modernise et les outils digitaux deviennent plus fluides, rendant l’accès au bulletin d’information et aux relevés de compte bien plus intuitif.

Cette puissance d’analyse démultipliée renforce le positionnement d’Imarea Pierre comme un véhicule d’investissement moderne. La société de gestion vise déjà une diversification accrue pour stabiliser les revenus sur le long terme. Les prochains rendez-vous sont déjà fixés, avec une Assemblée Générale prévue pour le 9 juin 2026. D’ici là, le mot d’ordre reste l’agilité pour saisir les pépites logistiques qui ne manqueront pas de se présenter sur le marché européen, notamment aux Pays-Bas ou au Portugal.

La consolidation du marché entamée fin 2025 a permis de séparer le bon grain de l’ivraie. En ne traînant aucune « dette toxique » et en possédant un patrimoine tout neuf, la SCPI se balade dans les rayons de l’immobilier européen avec une agilité déconcertante. Il est cependant important de prendre RDV avec un conseiller financier avant tout investissement pour valider l’adéquation de ce placement avec votre profil de risque.

Quel est le rendement de la SCPI Imarea Pierre pour l’année 2025 ?

La SCPI a affiché une performance exceptionnelle avec un taux de distribution brut de 8,17 %, dépassant largement l’objectif initial de 6 %.

Quelles ont été les dernières acquisitions mentionnées dans le rapport d’activité ?

Au cours du 4e trimestre 2025, la SCPI a acquis deux actifs logistiques majeurs situés à Eupen (Belgique) et près de Nîmes (France).

Quel est le taux d’occupation des immeubles de la SCPI ?

À la fin de l’année 2025, la SCPI Imarea Pierre affiche un taux d’occupation financier (TOF) de 100 %, signifiant que la totalité de son patrimoine est loué.

Comment se déroule le versement des dividendes ?

Pour l’année 2025, un total de 1,63 € par part a été distribué, avec un dernier versement de 0,52 € effectué le 26 janvier 2026.

Imaginez un instant le monde de la pierre-papier comme un grand bal annuel. En 2025, alors que certains acteurs du marché ajustaient encore nerveusement leur cravate face aux incertitudes économiques, Inter Gestion REIM a littéralement fait sensation sur la piste de danse. Avec une collecte brute globale frôlant les 180 millions d’euros sur l’exercice écoulé, la société de gestion prouve que sa stratégie n’est pas seulement une partition bien écrite, mais une véritable symphonie de succès. En ce début d’année 2026, l’heure est au bilan pour les épargnants qui cherchent à allier sécurité et dynamisme dans leur gestion de patrimoine.

Le cru 2025 restera gravé comme celui de la maturité pour les uns et de l’audace pour les autres. Entre une SCPI historique qui s’apprête à célébrer ses 15 ans et une jeune pousse qui dévore le marché européen, le paysage de l’épargne s’est considérablement enrichi. Les résultats affichés par CRISTAL Rente et CRISTAL Life offrent une lecture passionnante des tendances actuelles. Ce bilan 2025 témoigne d’une résilience rare, transformant les défis sectoriels en opportunités de croissance pour les 24 000 associés du groupe.

📈 Une collecte record de près de 180 millions d’euros en 2025.

🛒 CRISTAL Rente maintient un rendement locatif stable de 5 % grâce aux commerces essentiels.

🌍 CRISTAL Life explose avec une performance globale de 7,51 % et une percée au Royaume-Uni.

🛡️ Une capitalisation totale qui franchit des paliers historiques, renforçant la solidité du groupe.

🧪 Diversification innovante dans les Life Sciences pour capter les locataires de demain.

Inter Gestion REIM : une dynamique exceptionnelle pour l’immobilier collectif

La force d’Inter Gestion REIM réside dans sa capacité à anticiper les cycles économiques sans jamais sacrifier la prudence. En 2025, la société a su naviguer entre les turbulences pour offrir un bilan 2025 solide à ses investisseurs. Cette réussite ne doit rien au hasard : elle est le fruit d’une sélection rigoureuse d’actifs stratégiques au cœur de l’économie réelle.

L’année écoulée a marqué un tournant dans la perception de l’immobilier collectif. Alors que certains segments comme les bureaux classiques peinent à se réinventer, le modèle défendu par le groupe attire massivement les capitaux. Cette confiance se traduit par une part de marché grandissante et une reconnaissance constante par les experts du secteur, comme en témoignent les nombreux trophées reçus l’an dernier.

Pour comprendre cette ascension, il faut observer comment la société gère ses deux fers de lance. D’un côté, la sécurité des besoins primaires ; de l’autre, l’agilité d’une diversification européenne moderne. Cette dualité permet de répondre à tous les profils de risque, du retraité prudent au jeune actif en quête de croissance.

La performance financière au cœur des préoccupations

Le maintien d’une performance financière de haut niveau est le contrat de base entre le gestionnaire et ses associés. En 2025, le pari est réussi. La valorisation des prix de parts a été un moteur puissant, notamment pour CRISTAL Life qui a vu sa valeur de reconstitution rester supérieure au prix de souscription, offrant une marge de sécurité confortable.

L’investissement immobilier en SCPI ne se limite plus à la simple perception de loyers. Il s’agit désormais d’une stratégie globale incluant la revalorisation du capital. Inter Gestion REIM a su démontrer que même dans un marché en mutation, la qualité du sourcing et la gestion proactive des baux restent les meilleurs garants de la création de valeur sur le long terme.

CRISTAL Rente : le bastion de la distribution régulière

Si la SCPI CRISTAL Rente était une voiture, ce serait une berline de luxe : fiable, confortable et capable de traverser les décennies sans prendre une ride. En s’appuyant sur une stratégie focalisée sur les grandes enseignes de la vie quotidienne, elle a su protéger le capital de ses 12 200 associés en 2025. Son secret réside dans une fidélité absolue aux secteurs du « besoin primaire » : l’alimentaire, la jardinerie et le bricolage.

Avec 152 actifs sous gestion, elle s’apprête à souffler ses 15 bougies en 2026 avec une sérénité totale. Son rendement locatif constant de 5 % prouve que la régularité est la clé d’un placement réussi. Pourquoi cela fonctionne-t-il si bien ? Parce qu’elle achète les murs des magasins où vous faites vos courses chaque samedi, créant un lien indéfectible avec l’économie locale.

La résilience de ce fonds est également soulignée par son Taux de Rendement Interne (TRI) sur 10 ans de 5,61 %. C’est une statistique qui ferait pâlir d’envie bien des livrets d’épargne classiques. Elle confirme que la stratégie de « commerces de périphérie » est un rempart efficace contre l’érosion monétaire, assurant des revenus stables année après année.

CRISTAL Rente vs CRISTAL Life

Comparez les performances et stratégies du bilan Inter Gestion REIM 2025.

Thématique Majeure

Nombre d’actifs

Performance 2025

Capitalisation

Profil Cible

CRISTAL Rente

L’ESSENTIEL DU COMMERCE

Thématique

Commerce Essentiel

Actifs

152 immeubles

Performance

5.00%

Capitalisation

700 M€

Distribution de revenus réguliers

CRISTAL Life

DIVERSIFICATION & VIE

Thématique

Diversification / Europe

Actifs

40 immeubles

Performance

7.51%*

Capitalisation

350 M€

Croissance et performance globale

📊

Simulateur de revenus potentiels (annuel)

Revenus CRISTAL Rente (5%)

500 € / an

Revenus CRISTAL Life (7.51%)

751 € / an

Les performances passées ne préjugent pas des performances futures. Investir en SCPI comporte des risques de perte en capital.

Un patrimoine robuste pour l’avenir

La capitalisation de CRISTAL Rente approche désormais les 700 millions d’euros. Cette « muraille de Chine » financière permet de diluer les risques locatifs de manière optimale. Chaque nouvelle acquisition est scrutée pour sa capacité à générer du cash-flow immédiat tout en présentant un potentiel de revalorisation foncière à moyen terme.

L’année 2025 a également été marquée par une gestion rigoureuse des charges et des travaux, permettant de maintenir un taux d’occupation financier proche de la perfection. C’est cette expertise technique qui permet à Inter Gestion REIM de se distinguer dans les classements de la performance SCPI 2025, consolidant sa place de leader sur le segment du commerce.

CRISTAL Life : l’ascension fulgurante et l’audace européenne

Lancée en 2021, CRISTAL Life est l’enfant terrible du groupe. En seulement quelques années, elle a atteint une capitalisation de 350 millions d’euros, misant sur la diversification paneuropéenne. En 2025, elle a littéralement crevé l’écran avec une performance globale annuelle de 7,51 %. Ce chiffre impressionnant combine le dividende versé et l’appréciation du prix de la part, passée à 208 euros.

L’année 2025 a été marquée par neuf acquisitions majeures, portant le total à 40 actifs. La société a même franchi la Manche pour sa première acquisition au Royaume-Uni : le siège mondial de Clearblue. C’est un signal fort envoyé au marché sur la qualité de leur sourcing et leur capacité à saisir des opportunités là où la croissance immobilière est la plus dynamique.

Au-delà des frontières géographiques, c’est la diversification sectorielle qui frappe les esprits. En investissant pour la première fois dans les Life Sciences via le Groupe Carso, CRISTAL Life lie l’immobilier à la recherche scientifique de pointe. Cette approche permet de capter des locataires extrêmement stables, engagés sur des baux de très longue durée.

L’innovation au service de l’épargnant

Chaque acquisition de CRISTAL Life est pensée comme un moteur de performance futur. En ciblant des secteurs comme la santé, l’éducation ou l’alimentaire à l’échelle européenne, la SCPI s’affranchit des cycles purement nationaux. Cette agilité est sa plus grande force dans un monde économique de plus en plus interconnecté.

Le succès de ce fonds repose aussi sur sa capacité à intégrer des critères ESG (Environnementaux, Sociaux et de Gouvernance) de plus en plus stricts. En 2025, l’engagement vert n’était plus une option mais un levier de valorisation. Les investisseurs ne cherchent plus seulement un rendement, ils veulent que leur argent ait un impact positif sur la société.

Voici un récapitulatif des indicateurs clés pour l’exercice 2025 qui souligne la complémentarité des deux fonds :

Indicateur 📊

CRISTAL Rente 🏢

CRISTAL Life 🚀

Capitalisation 💰

~ 700 M€ 🏗️

~ 350 M€ 🌍

Nombre d’actifs 🏘️

152 📍

40 🗝️

Taux de distribution 📈

5 % ✅

6,54 % 🔥

Nombre d’associés 👥

12 200 🤝

11 800 💎

Performance Globale 🌟

~ 5,10 % 🛡️

7,51 % 🚀

En 2026, Inter Gestion REIM entend bien poursuivre cette conquête de parts de marché. La société mise sur l’innovation constante et la qualité irréprochable de son parc immobilier pour continuer à séduire. Que vous soyez en quête de revenus immédiats ou d’une valorisation à long terme, le bilan 2025 démontre que ces solutions restent des piliers incontournables de l’épargne moderne.

Quel a été le montant total de la collecte pour Inter Gestion REIM en 2025 ?

La société de gestion a enregistré une collecte brute globale d’environ 180 millions d’euros sur l’ensemble de l’année 2025, confirmant l’attractivité de ses solutions immobilières.

Pourquoi CRISTAL Life affiche-t-elle une performance si élevée ?

Sa performance de 7,51 % s’explique par une stratégie de diversification européenne agile, incluant des secteurs de pointe comme les Life Sciences et une revalorisation de son prix de part de 200 € à 208 €.

La SCPI CRISTAL Rente est-elle adaptée pour un investissement sécurisé ?

Oui, avec 15 ans d’historique et un focus sur les commerces essentiels (alimentaire, bricolage), elle offre une stabilité de rendement autour de 5 % et un TRI solide sur 10 ans.

Quelles sont les nouveautés géographiques en 2025 ?

L’année a été marquée par la première acquisition au Royaume-Uni pour CRISTAL Life, avec l’achat du siège mondial de Clearblue, renforçant son profil paneuropéen.

Alors que le marché immobilier mondial traversait une zone de turbulences inédite entre 2024 et 2025, un acteur a su transformer l’incertitude en une opportunité historique. Sofidy, fidèle à sa réputation de gestionnaire de conviction, a déployé une force de frappe financière sans précédent au moment même où la prudence paralysait ses concurrents. En orchestrant un investissement massif de plus de 1,1 milliard d’euros, la société a non seulement renforcé ses actifs, mais elle a aussi envoyé un signal fort sur la robustesse de ses véhicules de placement. En ce début d’année 2026, les résultats parlent d’eux-mêmes : les 64 000 épargnants qui ont maintenu leur confiance récoltent aujourd’hui les fruits d’une stratégie offensive menée en bas de cycle.

En bref :

🚀 Un déploiement de capital de plus de 1,1 milliard d’euros sur la période 2024-2025.

📈 Un rendement moyen « acte en mains » exceptionnel de 7,89 % sur les nouvelles acquisitions.

🌍 Une diversification européenne accrue avec plus de 60 % des achats réalisés hors de France.

⚡ Des performances record, portées par la pépite Sofidynamic affichant plus de 14 % de rendement global.

💼 Une gestion de patrimoine agile combinant sélectivité drastique et arbitrages intelligents.

L’art de l’offensive au cœur du creux de cycle immobilier

L’histoire retiendra que c’est au moment où les prix touchaient leur point bas que Sofidy a décidé d’accélérer. En profitant d’un marché en phase de stabilisation, la société de gestion a réalisé des acquisitions stratégiques avec une précision chirurgicale. Ce choix de l’audace a permis de sécuriser des actifs de grande qualité à des prix de plus en plus attractifs pour les SCPI du groupe.

Pour un investisseur comme Lucas, cadre de 35 ans, cette période a été révélatrice de la solidité de la pierre-papier. Plutôt que de céder à la panique, il a observé comment les équipes de gestion ont su saisir des opportunités en hôtellerie et en commerces de centre-ville. Cette approche proactive lui a permis de comprendre l’importance d’un guide SCPI investissement pour naviguer en eaux troubles.

Le secret de cette réussite réside dans un financement maîtrisé et une capacité à négocier des rendements immédiats élevés. Rien qu’en 2025, 555 millions d’euros ont été injectés dans l’immobilier européen. Ces nouveaux baux, signés sur des bases de prix ajustées, garantissent une pérennité des revenus pour les années à venir.

La sélectivité au service d’un patrimoine résilient

La stratégie ne s’est pas limitée à acheter massivement, mais à acheter mieux. Le portefeuille a été orienté vers des secteurs porteurs, avec une prédominance marquée pour les commerces (57 %) et l’hôtellerie (15 %). Cette diversification sectorielle permet de limiter les risques liés à la mutation du bureau traditionnel.

En renouvelant plus de 15 % de son patrimoine total en seulement deux ans, le gestionnaire a rajeuni ses actifs. Les nouveaux bâtiments répondent aux dernières normes environnementales, un critère devenu indispensable pour attirer des locataires de premier rang. Cette mutation rapide assure une robustesse à toute épreuve face aux évolutions réglementaires de 2026.

Une expansion européenne pour capter la croissance

L’autre pilier de cette réussite insolente se trouve au-delà de nos frontières. En 2025, plus de la moitié des acquisitions ont été réalisées en Europe, notamment aux Pays-Bas, en Italie et au Royaume-Uni. Cette agilité géographique permet de décorréler les performances des aléas du marché hexagonal.

Cette ouverture vers l’Europe offre également des avantages fiscaux non négligeables pour les résidents français. En diversifiant les zones géographiques, Sofidy dilue le risque locatif tout en profitant de cycles économiques décalés. C’est cette vision paneuropéenne qui a permis à la société d’annoncer que Sofidy accélère avec plus de 1,1 milliard d’euros investis avec succès.

L’hôtellerie à Rome ou les commerces de pied d’immeuble à Amsterdam sont devenus des moteurs de performance. Ces actifs « prime » captent une demande locative toujours forte, assurant des flux de trésorerie stables. Pour l’épargnant, c’est l’assurance d’une gestion de patrimoine équilibrée et moderne.

Stratégie 2024-2025

Simulateur d’Investissement Sofidy

Projetez vos revenus potentiels basés sur l’objectif d’investissement de 1,1 milliard d’euros de Sofidy.

10 000 €

1 000 €500 000 €

5.5%

Prudent (4%)Dynamique (9%)

8 ans

1 anRecommandé : 8-10 ans25 ans

* Les performances passées ne préjugent pas des performances futures. Investir en SCPI comporte des risques.

Dividendes annuels estimés

550 €

Revenus réguliers potentiels

Cumul des gains (dividendes)

4 400 €

Sur la période choisie

Projection de la Valeur Totale

Capital Initial

Valeur + Dividendes

Valeur finale estimée

14 400 €

Calcul temps réel

Des résultats concrets gravés dans les chiffres

L’année 2025 a été celle de tous les records pour certaines parts de la gamme. La SCPI Sofidynamic a notamment frappé un grand coup avec une performance globale dépassant les 14 %. Ce chiffre inclut un rendement de distribution musclé et une revalorisation du prix de la part, prouvant que le dynamisme est payant.

Pour le navire amiral Immorente, la stabilité est restée le maître-mot. Malgré les secousses du secteur, son prix de part a été maintenu, protégeant ainsi le capital des investisseurs historiques. Cette constance dans l’excellence confirme la place de leader de la maison dans le paysage de la pierre-papier.

SCPI de la gamme 🏢

Performance Globale 2025 📈

Prix de Part 💰

Focus Géographique 🌍

Sofidynamic ⚡

14,04 % 🔥

Revalorisé (+5 %) ✅

Europe Opportuniste 🇪🇺

Immorente 🏛️

5,00 % 💎

Stable (340 €) 🤝

Diversifié France/Europe 🇫🇷

Sofidy Europe Invest 🇪🇺

5,41 % 🚀

Stable ✨

Europe du Nord & Sud 🇳🇱

Un pipeline sécurisé pour une année 2026 ambitieuse

Le moteur de croissance est loin de s’essouffler en cette nouvelle année. Les équipes de gestion ont déjà sécurisé un réservoir d’opportunités de près de 300 millions d’euros pour les mois à venir. L’objectif est de maintenir ce rythme d’investissement soutenu pour continuer à régénérer le patrimoine.

La confiance des investisseurs ne faiblit pas, avec une collecte brute solide qui a atteint 234 millions d’euros l’an dernier. Grâce à un accès privilégié à des lignes de financement bancaires compétitives, les SCPI disposent des munitions nécessaires pour saisir les meilleures pépites du marché. Cette force de frappe permet d’envisager 2026 avec une sérénité totale.

L’agilité de la société se manifeste aussi par sa capacité à revendre au bon moment. En 2025, plus de 110 millions d’euros de cessions ont été réalisés, dégageant des plus-values significatives. Ces arbitrages intelligents permettent de cristalliser la valeur créée et de réinvestir dans des actifs encore plus performants.

En somme, la trajectoire prise par ces fonds montre que l’immobilier collectif reste un rempart de choix pour protéger son épargne. Que l’on soit un investisseur aguerri ou que l’on débute, la clarté de la stratégie et la force des résultats sont des arguments de poids. Il est cependant toujours conseillé de consulter un expert pour adapter ces placements à son profil de risque personnel.

Pourquoi Sofidy a-t-elle investi autant en 2024-2025 ?

La société a profité d’un creux de cycle immobilier pour acquérir des actifs de qualité avec des décotes importantes, sécurisant ainsi des rendements futurs élevés pour ses associés.

Quelle est la SCPI la plus performante de la gamme en 2025 ?

Sofidynamic se distingue avec une performance globale de 14,04 %, combinant un fort taux de distribution et une hausse du prix de part de 5 %.

L’investissement en SCPI est-il toujours sûr en 2026 ?

Bien que tout investissement comporte des risques, la stratégie de diversification européenne et sectorielle de Sofidy renforce la robustesse du patrimoine face aux crises.

Quel est l’avantage de la diversification européenne ?

Elle permet de saisir des opportunités de croissance dans des pays où les cycles immobiliers sont différents de la France, tout en bénéficiant d’une fiscalité souvent plus attractive.

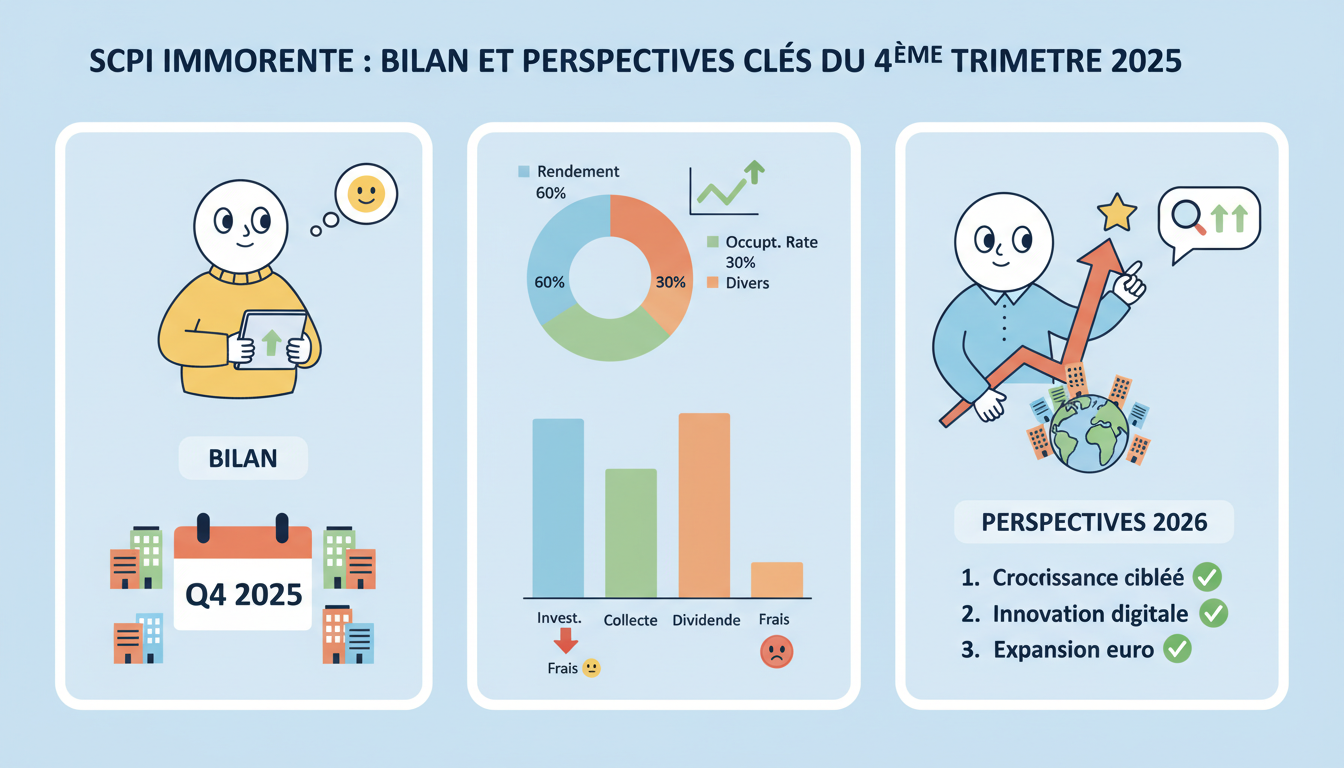

L’année 2025 touche à sa fin et le marché immobilier français, malgré un contexte économique européen qui s’oriente vers une stabilisation monétaire, continue de réserver son lot de surprises. Au cœur de ce paysage dynamique, la SCPI IMMORENTE, fleuron de la gestion d’actifs immobiliers par Sofidy, dévoile aujourd’hui les résultats de son quatrième trimestre. Véritable baromètre de la santé du secteur de la pierre-papier, ce bilan met en lumière la résilience d’un véhicule historique, dont la stratégie de diversification et la gestion prudente continuent de séduire. Les chiffres parlent d’eux-mêmes : un rendement solide, une capacité d’investissement maintenue, et une valorisation du patrimoine qui rassure, le tout dans un environnement où la sélectivité est devenue la pierre angulaire de toute stratégie d’investissement avisée. Ce rapport détaille les performances, les acquisitions, et les enjeux stratégiques qui dessinent les perspectives d’IMMORENTE pour l’année à venir, confirmant son statut de pilier sur lequel les épargnants peuvent s’appuyer pour construire leur avenir financier.

IMMORENTE : Performances et Distribution au 4ème Trimestre 2025

L’année 2025 s’est conclue sur une note particulièrement encourageante pour les détenteurs de parts de la SCPI IMMORENTE. La distribution de revenus, élément essentiel de l’attractivité de ce type de placement, a démontré une constance remarquable, même face à un environnement macroéconomique parfois capricieux. Le taux de distribution annuel, s’établissant à 5,00 % brut de fiscalité, se positionne en ligne avec les attentes et les performances historiques de cette SCPI de rendement. Il offre ainsi une prime de risque significative par rapport aux placements monétaires traditionnels, tout en assurant une relative sécurité. Ce rendement ne tombe pas du ciel ; il est le fruit d’une politique de distribution méticuleuse et d’une capacité avérée à transformer les opportunités de marché en bénéfices tangibles pour les investisseurs. Pour illustrer cette dynamique, penchons-nous sur le détail des versements effectués au cours du dernier trimestre de l’année. Le quatrième trimestre de 2025 a vu le versement d’un acompte de 3,51 € par part, auquel s’est ajouté un dividende exceptionnel de 1,38 €. Ce montant additionnel, souvent issu des plus-values réalisées lors d’arbitrages stratégiques au sein du patrimoine immobilier, porte la distribution totale pour l’année 2025 à 16,34 € par part. Cette régularité, voire cette capacité à générer des compléments exceptionnels, témoigne de la rigueur de la gestion immobilière et de l’habilité de la société de gestion Sofidy à identifier et à exploiter les meilleures opportunités. Il est intéressant de noter que pour ceux qui cherchent à anticiper leur stratégie de revenus futurs, des outils tels que ceux disponibles sur sepia-investissement.fr peuvent aider à modéliser l’impact de ces dividendes sur leur situation fiscale personnelle, un aspect crucial dans toute planification patrimoniale.

Au-delà du rendement immédiat, la mesure du Taux de Rendement Interne (TRI) depuis l’origine de la SCPI, qui atteint 9,33 % au 31 décembre 2025, offre une perspective plus large sur la puissance de l’effet composé et de la capitalisation sur le long terme. Ce chiffre n’est pas une simple donnée statistique ; il atteste de la capacité intrinsèque d’IMMORENTE à traverser les différents cycles immobiliers, des périodes de forte croissance aux phases de correction, sans perdre de sa substance. Un autre élément clé de la stabilité émotionnelle et financière des investisseurs réside dans le maintien du prix de souscription à 340 €, une valeur inchangée depuis novembre 2021. Cette constance, particulièrement appréciable dans un marché parfois sujet à la volatilité, ancre la confiance. Une analyse plus fine des résultats révèle que la maîtrise rigoureuse des charges opérationnelles, couplée à une optimisation constante des flux financiers, a permis de dégager ce surplus distribué en fin d’année. Dans un contexte où l’inflation, bien qu’en phase de reflux, a pu impacter les coûts, la SCPI a su ajuster ses loyers de manière pertinente, protégeant ainsi le pouvoir d’achat de ses associés. Cette dynamique est fondamentale pour maintenir et renforcer la confiance, d’autant plus que la collecte nette est restée positive au cours du dernier trimestre, prouvant que le produit conserve son pouvoir d’attraction malgré une concurrence accrue sur le marché des SCPI. Pour ceux qui souhaitent approfondir leur compréhension de ces mécanismes de performance, le guide SCPI investissement offre des éclaircissements précieux sur les fondamentaux de ce placement.

Indicateur de Performance 📈

Valeur au 31/12/2025 📊

Taux de distribution annuel 💰

5,00 % 🚀

Dividende global annuel 💶

16,34 € ✨

Dividende exceptionnel (T4) 🎁

1,38 € 💎

TRI depuis l’origine ⏳

9,33 % 📈

Capitalisation totale 🏛️

4,39 Md€ 🌍

L’évolution des taux d’intérêt a indéniablement joué un rôle moteur dans la stratégie de distribution. Dès 2024, les premières baisses de taux ont rendu le coût du refinancement moins pénalisant pour les entreprises. IMMORENTE, affichant un ratio d’endettement maîtrisé de 18,3 %, a su tirer parti de cette conjoncture. La grande majorité de sa dette étant contractée à taux fixe, la SCPI a été préservée des hausses, et bénéficie aujourd’hui d’une structure financière saine qui n’érode pas les revenus fonciers distribuables. Chaque euro collecté a été stratégiquement orienté vers des actifs générant un rendement immédiat, évitant ainsi toute dilution de la performance globale. Cette gestion active et mesurée du levier financier est une composante essentielle de la pérennité de la performance d’IMMORENTE.

Stratégie d’Investissement et Composition du Patrimoine Immobilier d’IMMORENTE au T4 2025

Le dynamisme d’une SCPI se révèle non seulement dans sa capacité à distribuer des revenus, mais aussi, et peut-être surtout, dans sa faculté à faire évoluer son parc immobilier. Au cours du dernier trimestre de l’année 2025, IMMORENTE a démontré une proactivité notable en déployant la somme substantielle de 63,7 millions d’euros, répartis sur sept opérations d’envergure. Cet investissement, concentré principalement sur le territoire français, souligne une stratégie claire de focalisation sur des marchés reconnus pour leur profondeur et leur résilience. Le taux de rendement moyen constaté à l’acquisition de ces nouveaux actifs, s’élevant à 5,8 %, est un indicateur fort de la pertinence des décisions prises par le gestionnaire. Il atteste de la capacité de Sofidy à acquérir des biens offrant une rentabilité supérieure à celle de la moyenne du portefeuille actuel, participant ainsi à l’amélioration continue du rendement global.

Cette stratégie d’acquisition se caractérise par une diversification réfléchie, tant sur le plan géographique que sectoriel. L’entrée remarquée d’IMMORENTE dans le secteur médico-social, matérialisée par l’acquisition d’un Établissement d’Hébergement pour Personnes Âgées Dépendantes (EHPAD) à Marseille, illustre une adaptation pertinente aux enjeux démographiques futurs, particulièrement ceux qui marqueront l’année 2026. Parallèlement, le renforcement de sa présence dans l’hôtellerie parisienne et l’immobilier de bureaux au cœur de la capitale confirme une conviction forte dans la valeur intrinsèque des emplacements « prime ». Cette approche, qui consiste à équilibrer des secteurs variés, permet de mutualiser efficacement les risques. En cas de ralentissement passager sur un segment donné, les autres composantes du portefeuille, comme le commerce de détail, continuent de soutenir la stabilité de l’ensemble. Cette diversification sectorielle est un élément clé de la robustesse d’IMMORENTE, comme le montrent les analyses approfondies disponibles sur des plateformes telles que les publications d’IMMORENTE.

Cependant, l’investissement actif ne saurait être complet sans une politique d’arbitrage judicieuse. Sur le trimestre considéré, neuf actifs ont été cédés pour un montant total de 20,9 millions d’euros. Le fait le plus marquant de ces transactions réside dans la plus-value nette dégagée, qui s’élève à 5,8 millions d’euros. Ces cessions ont été réalisées à des prix supérieurs de 8,3 % aux valeurs d’expertise établies, une preuve éloquente que le patrimoine d’IMMORENTE est non seulement correctement valorisé, mais potentiellement sous-estimé par les experts indépendants. L’arbitrage est une fonction vitale dans la création de valeur pour une SCPI. En se séparant d’actifs matures ou de taille trop restreinte, la SCPI libère des liquidités essentielles qui peuvent être réinvesties dans des projets d’envergure ou plus en phase avec les nouvelles normes environnementales, moteurs de la croissance à long terme. La diversification des secteurs d’activité au sein du portefeuille, comme l’illustre le mélange de commerces, de bureaux et d’établissements de santé, est une stratégie éprouvée.

Focus sur les typologies d’actifs acquises en fin d’année

🏢 Bureaux Prime à Paris : Gage de sécurité locative et de prestige, ces actifs bénéficient d’une demande constante des entreprises de premier plan.

🏥 EHPAD à Marseille : Une diversification vers un secteur porteur, répondant aux besoins croissants liés au vieillissement de la population et aux spécificités régionales.

🏨 Hôtellerie : Capacité à capter les flux touristiques, nationaux et internationaux, un secteur clé pour la valorisation des biens situés dans des zones attractives.

🛍️ Commerces de centre-ville : Leur résilience historique, couplée à une indexation des loyers, assure un flux de revenus stable et évolutif.

En combinant ces différentes typologies d’actifs, IMMORENTE parvient à construire un portefeuille remarquablement équilibré, conçu pour résister aux chocs sectoriels ou régionaux. Cette analyse démontre que la SCPI ne se contente pas de réagir aux évolutions du marché, mais anticipe activement les besoins et les tendances qui façonneront le paysage immobilier de 2026. L’agilité financière dont elle fait preuve lui permet de saisir des opportunités d’investissement que des acteurs moins structurés ou plus endettés ne pourraient pas approcher, renforçant ainsi sa position de leader. Les choix stratégiques de Sofidy, oscillant entre la sécurité des marchés parisiens et le potentiel de rendement de métropoles comme Marseille, offrent une complémentarité d’exception, garantissant une performance robuste et diversifiée. Pour ceux qui cherchent à comprendre comment optimiser leur portefeuille immobilier, consulter les analyses comme celles de IMMORENTE peut fournir des pistes précieuses.

La Gestion Immobilière au Cœur de la Performance Opérationnelle d’IMMORENTE

Si les acquisitions stratégiques et les arbitrages sont souvent les éléments les plus visibles des performances d’une SCPI, c’est bien la gestion immobilière au quotidien qui assure la pérennité des revenus locatifs distribués aux associés. En 2025, les équipes de Sofidy ont fait preuve d’une implication exemplaire, réalisant plus de 183 actes de gestion sur une surface totale de 130 000 m². Cette activité intense se reflète dans des indicateurs clés : rien qu’au quatrième trimestre, 20 700 m² ont été reloués, ce qui représente près de la moitié des relocations totales sur l’ensemble de l’année. Cette performance opérationnelle est absolument cruciale pour minimiser les périodes de vacance locative et garantir ainsi un flux de trésorerie constant et prévisible, la base même de la distribution des dividendes.

Le Taux d’Occupation Financier (TOF) moyen, qui s’établit à 91,20 % à la fin de l’année, mérite une attention particulière. Bien que ce chiffre soit en léger retrait par rapport au trimestre précédent, cette baisse est identifiée et expliquée. Elle trouve son origine dans le départ d’un locataire significatif sur un site situé à Suresnes. Loin d’être une simple statistique négative, cet événement constitue une opportunité pour le gestionnaire d’initier des travaux de rénovation et de repositionner ces surfaces sur le marché avec un objectif de loyers potentiellement plus élevés, en adéquation avec les exigences actuelles des entreprises en matière de confort, de bien-être et de performance énergétique. La véritable force d’IMMORENTE réside également dans l’éparpillement de son risque locatif. Avec des milliers de baux commerciaux et professionnels en cours, la défaillance, même temporaire, d’un seul locataire n’a qu’un impact marginal sur le résultat global de la SCPI. Ce principe de mutualisation est poussé à son paroxysme, garantissant une stabilité accrue. Les loyers effectivement encaissés au cours du trimestre ont franchi la barre symbolique des 61 millions d’euros, confirmant ainsi la solidité du modèle économique de la SCPI. La proximité entretenue par les équipes de gestion avec les locataires, qu’il s’agisse de petits commerçants ou de grandes entreprises, permet d’anticiper les difficultés potentielles et de trouver des solutions concertées avant que la vacance ne devienne une problématique structurelle.

La gestion locative en 2026 devra impérativement intégrer les contraintes et les opportunités liées à la loi Climat et Résilience. Les travaux visant à améliorer la performance énergétique des bâtiments ne sont plus une option mais un investissement nécessaire pour maintenir et accroître la valeur du patrimoine. IMMORENTE a d’ailleurs déjà initié cette transition en privilégiant l’acquisition d’actifs déjà conformes aux normes environnementales ou présentant un potentiel d’amélioration rapide. C’est dans ce contexte que l’accompagnement par des experts, accessible par exemple via sepia-investissement.fr, devient primordial pour comprendre comment les enjeux ESG (Environnementaux, Sociaux et de Gouvernance) influencent la valeur de votre capital à long terme. Le cas de Suresnes est emblématique des défis auxquels sont confrontées les grandes SCPI. Lorsqu’un locataire libère une surface conséquente, le gestionnaire est face à un arbitrage stratégique : faut-il privilégier une relocation rapide, quitte à faire quelques concessions, ou opter pour une restructuration plus profonde visant à maximiser la valeur à terme ? Dans le cas présent, la vacance est abordée avec une vision patrimoniale claire : l’objectif est de redonner de l’attractivité à un site bénéficiant d’une localisation stratégique en première couronne parisienne. Les discussions avec de nouveaux prospects sont d’ailleurs déjà bien engagées, témoignant de la vitalité du marché francilien. L’objectif n’est pas seulement de percevoir des loyers, mais de maintenir et d’optimiser un outil de travail performant, adapté aux besoins des entreprises de demain.

En 2026, la capacité d’une SCPI à transformer des espaces obsolètes en environnements de travail modernes, comme des espaces de coworking ou des locaux mixtes, représentera un avantage concurrentiel décisif. Cette réactivité se traduit concrètement par :

✅ Plus de 20 000 m² reloués en trois mois, démontrant une forte dynamique locative.

🏢 Une gestion adaptée à une large gamme d’espaces, du petit commerce à l’envergure d’un siège social d’entreprise.

📉 Un contrôle précis des taux de vacance pour minimiser les périodes sans revenus locatifs.

♻️ Des audits énergétiques systématiques intégrés dans la stratégie de maintenance et de rénovation.

Cette approche globale de la gestion immobilière, axée sur la performance opérationnelle et l’anticipation des évolutions du marché, est un gage de stabilité et de croissance future pour IMMORENTE. Les rapports comme le bulletin trimestriel IMMORENTE 4T 2025 sont essentiels pour suivre cette dynamique.

Dynamique du Capital et Enjeux de la Liquidité pour IMMORENTE en 2026

L’un des sujets qui suscite le plus d’attention et parfois d’appréhension chez les investisseurs en SCPI concerne la liquidité, c’est-à-dire la facilité avec laquelle il est possible de revendre ses parts. Pour la SCPI IMMORENTE, le bilan du quatrième trimestre 2025 révèle une situation nuancée, faite de forces et de points de vigilance. D’un côté, la collecte brute démontre une vigueur continue, avec 13,46 millions d’euros souscrits durant le trimestre. De l’autre, les demandes de retraits se sont élevées à 12,12 millions d’euros. Bien que la collecte nette, c’est-à-dire la différence entre les souscriptions et les retraits, reste positive, une certaine tension persiste sur le marché des parts. À la fin de l’année 2025, environ 260 602 parts étaient en attente de cession, représentant une valeur approximative de 88,6 millions d’euros. Il est cependant essentiel de replacer ce chiffre dans le contexte global de la SCPI.

Avec une capitalisation totale qui avoisine les 4,39 milliards d’euros, cette file d’attente représente un peu plus de 2 % du capital total de la SCPI. Ce ratio, bien que non négligeable, reste dans des proportions raisonnables, surtout compte tenu de la taille et de la longévité d’IMMORENTE. La société de gestion, Sofidy, met activement en œuvre diverses stratégies pour fluidifier ces échanges et optimiser la liquidité. Parmi ces mesures, l’utilisation des plus-values réalisées lors des cessions d’actifs pour racheter des parts en attente est une pratique courante et efficace. De même, encourager les associés à réinvestir leurs dividendes sous forme de nouvelles souscriptions contribue à assécher naturellement la demande et à réduire les délais de sortie. La stabilité du prix de la part à 340 €, une donnée clé et un signal fort envoyé au marché, est un élément différenciateur majeur. Contrairement à certains concurrents qui ont pu voir la valeur de leurs parts fluctuer de manière plus prononcée, IMMORENTE maintient son prix, ancré dans la réalité économique et physique de son patrimoine immobilier. Cette approche contribue à la confiance des investisseurs dans la valeur intrinsèque de leur placement.

La valeur de reconstitution, calculée à 324,48 € à la fin de l’année 2025, révèle que le prix actuel de souscription, fixé à 340 €, inclut une prime raisonnable. Cette prime est justifiée par la qualité intrinsèque de la gestion, la robustesse du patrimoine, et les perspectives de croissance future. Pour les nouveaux investisseurs qui font leur entrée sur le marché, cette situation est paradoxalement une opportunité. Investir dans une SCPI qui a déjà intégré une partie des corrections de marché et dont la valeur de réalisation est solide (estimée à 270,75 €) permet de se positionner sur des bases saines. Un panorama plus large des performances récentes des SCPI, tel que celui proposé sur les SCPI de rendement, peut offrir des perspectives comparatives intéressantes et souligner l’agilité des véhicules de gestion comme ceux de Sofidy. Il est crucial de rappeler le mécanisme fondamental d’une SCPI à capital variable : les retraits sont, en théorie, compensés par les nouvelles souscriptions. En 2025, le marché a connu une certaine langueur, ce qui explique l’allongement relatif des délais de sortie pour les porteurs de parts souhaitant vendre des volumes importants. Cependant, la régularité et la qualité des dividendes distribués continuent de motiver de nombreux associés à conserver leur investissement, préférant bénéficier de leur rendement annuel plutôt que de céder leurs parts dans un marché en phase de stabilisation. Pour ceux qui s’intéressent à la performance globale du marché, des analyses comme le rapport trimestriel SOFIBOUTIQUE peuvent fournir des perspectives.

En 2026, la gestion proactive de cette liquidité sera un indicateur clé du succès de la stratégie de Sofidy. La capacité de la société de gestion à générer des plus-values lors des ventes d’actifs, comme ce fut le cas au quatrième trimestre 2025, constitue un levier puissant. Ces liquidités peuvent être mobilisées pour constituer un fonds de remboursement plus conséquent, capable de répondre rapidement aux demandes de retrait importantes. C’est cette approche de gestion en « bon père de famille », alliant prudence et réactivité, qui rassure la communauté des 49 983 associés actuels. Pour toute interrogation spécifique concernant la liquidité de vos actifs en SCPI, il est toujours recommandé de solliciter un conseil personnalisé, par exemple via les ressources disponibles sur sepia-investissement.fr.

Perspectives 2026 : Valorisation, Gouvernance et Stratégie Future pour IMMORENTE

Les expertises immobilières menées en fin d’année constituent souvent le moment de vérité pour évaluer la valorisation réelle d’un patrimoine. Pour IMMORENTE, le verdict de 2025 est résolument positif. La valeur du patrimoine immobilier s’est appréciée de 1,6 % sur un an, atteignant ainsi la somme considérable de 4,13 milliards d’euros hors droits. Cette progression est d’autant plus remarquable qu’elle intervient dans un contexte européen marqué par des turbulences économiques et des ajustements sur le marché de la pierre-papier. Elle confirme la pertinence des choix d’implantation stratégiques et la qualité constante de l’entretien et de la valorisation des actifs, deux piliers fondamentaux pour la pérennité de tout investissement immobilier.

La valeur de réalisation s’établit désormais à 270,75 € par part, tandis que la valeur de reconstitution atteint 324,48 €. Le fait que le prix de souscription actuel, fixé à 340 €, se situe à proximité de cette valeur de reconstitution est un signe de solidité. Il indique que le nouvel investisseur paie un prix juste, sans surcoût excessif, ce qui limite intrinsèquement le risque de dévalorisation brutale de sa part à court terme. Les perspectives pour l’année 2026 s’inscrivent dans une continuité stratégique : l’objectif principal demeure l’optimisation des revenus locatifs et une sélectivité accrue dans les acquisitions. Sofidy entend ainsi consolider la performance de la SCPI en se concentrant sur les actifs les plus porteurs et les plus résilients.

L’assemblée générale prévue le 4 juin 2026 marquera une étape importante dans la vie de la SCPI, notamment avec le renouvellement de quatre sièges au sein du conseil de surveillance. Cet événement sera l’occasion pour les associés de s’exprimer activement sur les orientations futures de leur investissement et de valider la stratégie de diversification et de modernisation du patrimoine qui a été initiée. La question de l’endettement restera un point de vigilance stratégique. Avec un ratio d’endettement actuel de 18,3 % et une structure de dette majoritairement à taux fixe, IMMORENTE dispose d’une marge de manœuvre financière confortable. Cette solidité lui permettra de saisir sereinement de nouvelles opportunités d’acquisition si le marché offre des conditions favorables, notamment si certains concurrents plus endettés étaient contraints de céder des actifs dans des conditions avantageuses. Pour ceux qui souhaitent appréhender les mécanismes de marché, l’analyse de la publication trimestrielle d’IMMORENTE est une ressource clé.

Investir dans une SCPI comme IMMORENTE demande une vision à long terme et une certaine patience, des qualités qui sont récompensées par la stabilité et la régularité des performances. Les résultats du quatrième trimestre 2025 confirment que, malgré les cycles économiques et immobiliers, la pierre demeure une valeur refuge pertinente, à condition d’être gérée par des professionnels expérimentés et agiles. La combinaison d’un rendement immédiat attractif, autour de 5 %, et d’une valorisation continue du patrimoine offre un profil risque/rendement particulièrement équilibré pour les épargnants en 2026. En définitive, ce bulletin trimestriel ne se limite pas à la simple présentation de chiffres ; il raconte l’histoire d’une SCPI qui sait se réinventer en permanence, sans jamais renier ses fondamentaux. Que ce soit par l’acquisition audacieuse d’un EHPAD moderne à Marseille ou par la cession fructueuse d’actifs parisiens matures, IMMORENTE trace sa voie avec succès. Pour les investisseurs cherchant à optimiser leur stratégie patrimoniale, explorer des dispositifs comme l’usufruit de parts de SCPI peut ouvrir des perspectives intéressantes en matière d’optimisation fiscale pour les années à venir.

Quel est le rendement annuel d’IMMORENTE en 2025 ?

Au 31 décembre 2025, la SCPI IMMORENTE a distribué un rendement annuel brut de fiscalité de 5,00 %. Ce chiffre est en ligne avec ses performances historiques et reflète une gestion immobilière saine et diversifiée.

Comment IMMORENTE gère-t-elle la liquidité de ses parts ?

IMMORENTE utilise plusieurs mécanismes pour gérer la liquidité. En cas de demandes de retrait, la société de gestion Sofidy peut utiliser les plus-values de cession d’actifs pour racheter des parts. De plus, la collecte nette positive et le réinvestissement des dividendes contribuent à équilibrer le marché des parts.

Quels sont les types d’actifs immobiliers que privilégie IMMORENTE ?

IMMORENTE investit dans une stratégie diversifiée, incluant des bureaux prime à Paris, des commerces de centre-ville, des actifs hôteliers, et des établissements médico-sociaux comme les EHPAD. Cette diversification sectorielle et géographique permet de mutualiser les risques.

Quelle est la valorisation actuelle du patrimoine d’IMMORENTE ?

Au 31 décembre 2025, la valeur du patrimoine immobilier d’IMMORENTE, hors droits, a été expertisée à 4,13 milliards d’euros, en hausse de 1,6 % sur un an. La valeur de reconstitution s’établit à 324,48 € par part.