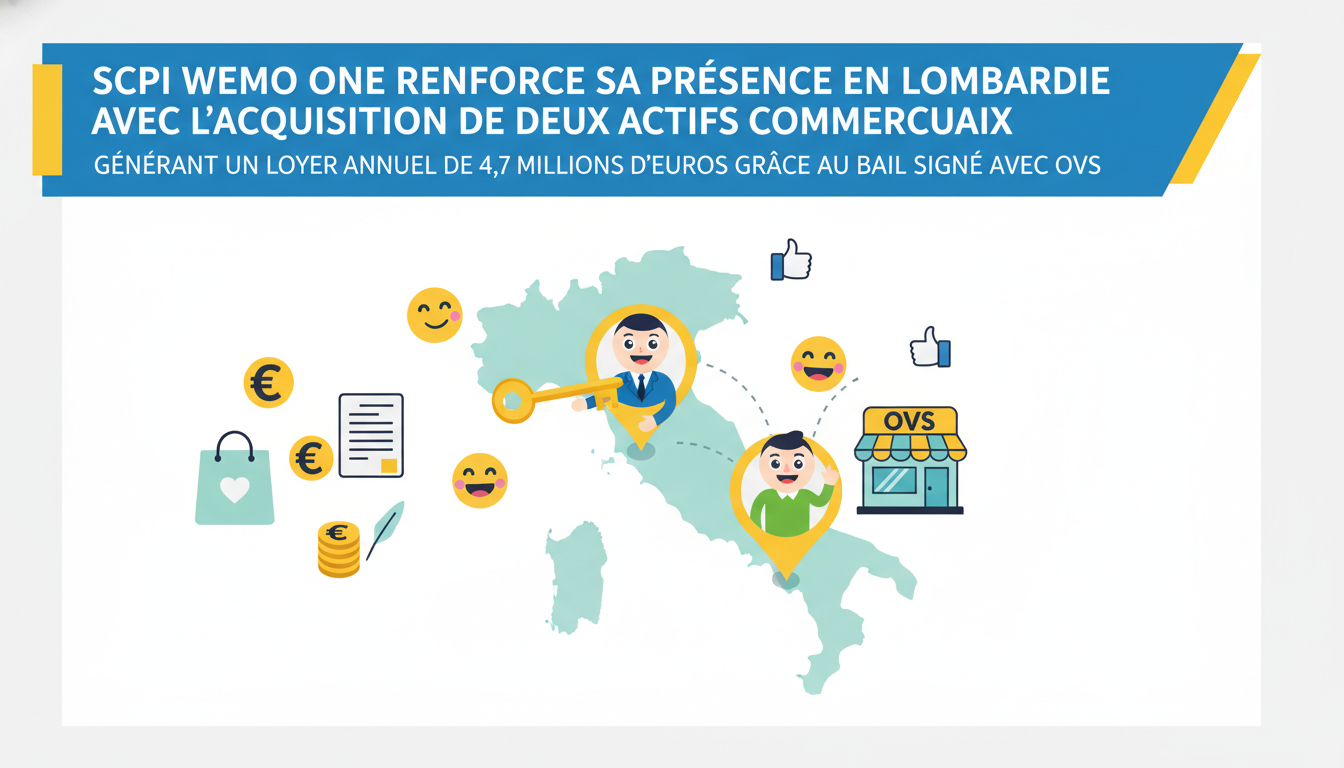

L’année 2026 s’ouvre avec une annonce majeure pour le monde de l’immobilier pierre-papier : la SCPI Wemo One réalise une acquisition stratégique en Lombardie, Italie du Nord. Pour un montant global de 4,7 millions d’euros, la société de gestion Wemo REIM a acquis deux actifs commerciaux de premier ordre, sécurisant ainsi un flux locatif annuel conséquent. Le partenariat clé dans cette opération est le bail signé avec le géant de l’habillement OVS, assurant une visibilité et une stabilité des revenus. Cette démarche audacieuse souligne la stratégie d’internationalisation de Wemo One, dont 85 % du patrimoine est désormais situé hors de France, témoignant d’une recherche de performance au-delà des frontières hexagonales. La Lombardie, par sa vitalité économique et son pouvoir d’achat élevé, s’affirme comme un choix judicieux pour la diversification des portefeuilles immobiliers et la génération de rendements attractifs dans un marché européen en phase de stabilisation.

Cette manœuvre n’est pas le fruit du hasard, mais plutôt le résultat d’une vision claire axée sur la diversification et la recherche d’opportunités rentables à l’échelle européenne. En ciblant des localisations stratégiques en Lombardie, comme Pieve Fissiraga et Lecco, Wemo One capitalise sur la puissance du marché transalpin. Les centres commerciaux en périphérie et les complexes mixtes en centre-ville offrent chacun des avantages distincts en termes de flux et de résilience. Cette acquisition démontre une compréhension fine des dynamiques économiques locales et une capacité à négocier des accords locatifs avantageux, promettant ainsi des rendements solides aux investisseurs. Dans un contexte où la recherche de performance est primordiale, cette stratégie d’investissement internationalisation illustre la maturité de Wemo One.

L’ancrage stratégique en Lombardie : Pourquoi ce choix est un coup de génie pour Wemo One

La Lombardie représente bien plus qu’une simple région pour les investisseurs avisés ; c’est le véritable moteur économique de l’Italie, un pôle d’attraction majeur pour les affaires et le commerce. En 2026, alors que le paysage économique européen cherche encore son équilibre, cette région du nord de l’Italie continue de démontrer une vitalité remarquable. L’immobilier commercial y prospère, porté par un pouvoir d’achat conséquent et une demande constante. C’est dans ce terreau fertile que la SCPI Wemo One a choisi de renforcer son implantation, considérant la Lombardie comme un pilier essentiel de sa stratégie d’investissement immobilier. La décision d’acquérir deux actifs commerciaux distincts, pour un total de 4,7 millions d’euros, témoigne d’une volonté d’optimiser la génération de loyers annuels, en s’appuyant sur la solidité d’un locataire de renom, le groupe OVS. Cet investissement, loin d’être anecdotique, s’inscrit dans une démarche globale visant à proposer aux associés de la SCPI des rendements compétitifs, tout en sécurisant le capital investi par une diversification géographique pertinente. Le choix de la Lombardie, c’est opter pour la stabilité et la croissance dans un marché européen en pleine mutation, une stratégie que la société de gestion Wemo REIM maîtrise à la perfection. C’est dans cette région que se nichent des opportunités d’investissement immobilier d’une rare qualité, permettant à la SCPI de proposer des rendements ambitieux.

Le premier joyau acquis par Wemo One se trouve à Pieve Fissiraga, au cœur de la dynamique Galerie Bennet. Cet espace de 1 088 mètres carrés n’est pas un commerce ordinaire ; il est stratégiquement situé à un carrefour où les familles affluent pour leurs besoins quotidiens. Cette localisation génère un flux constant de clients, offrant une protection naturelle contre les fluctuations économiques. L’investissement consenti pour cette unité s’élève à 2,4 millions d’euros. Ce montant, bien que raisonnable à l’échelle du marché, permet de dégager un rendement « acte en main » de 7,37 %, un chiffre particulièrement attractif. L’emplacement, à proximité immédiate d’axes autoroutiers majeurs, assure une visibilité exceptionnelle. De plus, le bail ferme de 8 ans signé avec OVS offre une visibilité locative de long terme, un atout précieux dans le paysage actuel. Pour les investisseurs cherchant à optimiser leurs placements, l’utilisation d’un simulateur SCPI devient essentielle pour appréhender l’impact concret de telles acquisitions sur la performance globale d’un portefeuille. Cette première acquisition illustre parfaitement la manière dont Wemo One cible des actifs à fort potentiel locatif et à faible risque.

La deuxième acquisition, située à Lecco, à environ cinquante kilomètres de Milan, adopte une approche complémentaire. Ici, l’actif est intégré dans un complexe mixte de 36 000 mètres carrés, anticipant les tendances de l’immobilier de demain. Ce type de développement combine résidences, bureaux et espaces commerciaux, créant un écosystème vibrant où il fait bon vivre, travailler et consommer. La surface commerciale de 1 061 mètres carrés, acquise pour 2,3 millions d’euros, affiche un rendement encore plus impressionnant de 8,3 %. Cette différence de rendement s’explique par la nature de l’emplacement et la demande pour des surfaces commerciales de qualité dans cette zone en plein essor. La résilience de ce type d’actif est renforcée par la mixité des usages, garantissant un flux piétonnier régulier. L’expertise de Wemo REIM dans l’identification de ces opportunités de marché, là où d’autres ne voient que des risques, permet à la SCPI de proposer des dividendes attractifs à ses associés. C’est cette capacité à repérer et à valoriser des actifs sous-évalués qui fait la force de Wemo One.

Le commerce de périphérie face au centre-ville : La stratégie gagnante de Wemo One en Lombardie

Le choix d’investir dans des actifs commerciaux en Lombardie, qu’il s’agisse de la périphérie ou du centre-ville, n’est pas une question de préférence, mais une stratégie réfléchie qui vise à maximiser la rentabilité et la résilience du portefeuille de la SCPI Wemo One. En 2026, le marché immobilier commercial a atteint une maturité qui demande une approche nuancée, capable de tirer parti des forces de chaque typologie d’emplacement. À Pieve Fissiraga, l’actif bénéficie de l’effet d’entraînement d’un centre commercial établi. Ce modèle, souvent qualifié de « retail park », attire une clientèle qui vient pour des achats ciblés, comme ceux effectués chez OVS, ou pour une session shopping plus complète. La facilité de stationnement et la concentration des enseignes créent une destination de consommation attrayante. Pour Wemo One, cela se traduit par une stabilité accrue des revenus locatifs, un élément fondamental pour une SCPI axée sur la performance et la régularité des dividendes. Cette approche sécurise le loyer annuel promis par le bail OVS, renforçant la confiance des investisseurs dans la gestion de leurs fonds. C’est une illustration parfaite de la manière dont l’immobilier de périphérie peut continuer à générer des revenus substantiels lorsqu’il est bien choisi et géré.

À l’opposé, l’actif de Lecco incarne la vitalité du commerce de centre-ville, intégré dans un complexe à usage mixte. Cette localisation bénéficie de la présence d’une population résidente et d’une activité économique diversifiée. Les employés des bureaux voisins, les résidents de l’immeuble et les visiteurs de la région convergent vers cet emplacement, créant une demande naturelle et constante pour les commerces présents. L’actif de Wemo One, en s’inscrivant dans cette dynamique urbaine, profite d’un écosystème où le shopping, le travail et le logement coexistent harmonieusement. Cette mixité des fonctions urbaines est un gage de résilience face aux crises économiques, car elle permet de ne pas dépendre d’un seul flux de clientèle. Le bail OVS, bien que de durée plus courte à Lecco (3,6 ans), s’inscrit dans un environnement où la vacance commerciale est minimisée par la demande intrinsèque. Cette stratégie d’équilibre entre le commerce de périphérie et le commerce de centre-ville permet à Wemo One de construire un portefeuille immobilier robuste, capable de générer un loyer annuel élevé tout en diluant les risques spécifiques à chaque type d’emplacement. C’est une approche qui, en 2026, s’avère particulièrement pertinente pour les investisseurs recherchant à la fois performance et sécurité.

OVS : Le partenaire de prestige qui transforme la pierre en or pour Wemo One

La réussite d’une acquisition immobilière commerciale ne repose pas uniquement sur la qualité de l’actif et la pertinence de son emplacement, mais aussi, et peut-être surtout, sur la solidité et la pérennité de son locataire. Dans le cas des récentes acquisitions de la SCPI Wemo One en Lombardie, le nom d’OVS résonne comme un gage de confiance et de performance. OVS, leader incontesté de l’habillement en Italie, n’est pas un simple locataire ; c’est un partenaire stratégique dont la présence sécurise le flux locatif annuel. Avec plus de 900 magasins en Italie et une expansion internationale notable, le groupe affiche une santé financière remarquable, comme en témoigne son chiffre d’affaires de 1,6 milliard d’euros en 2024. Cette solidité est essentielle pour les investisseurs en SCPI, car elle minimise le risque de défaut de paiement et assure la régularité des dividendes distribués. En 2026, la stratégie omnicanale d’OVS, combinant présence physique et digitale, renforce encore davantage sa position. Les magasins ne sont plus de simples points de vente, mais des centres névralgiques pour le « click and collect » et la gestion des stocks, les rendant indispensables à la chaîne de valeur du groupe. Cet ancrage renforce la pérennité du bail signé avec Wemo One.

La signature d’un bail avec une enseigne telle qu’OVS est un signal fort envoyé au marché. Cela confirme la qualité des actifs commerciaux acquis par Wemo One et la pertinence de leur localisation. Une entreprise de cette envergure mène des études de marché rigoureuses avant de s’implanter, analysant les flux de clientèle, le pouvoir d’achat local et la concurrence. Le choix d’OVS de s’engager sur un bail de 8 ans ferme à Pieve Fissiraga témoigne d’une confiance profonde dans le potentiel de cet emplacement commercial. Pour les associés de Wemo One, cela signifie une tranquillité d’esprit quant à la stabilité des revenus locatifs. Le loyer annuel généré par ces actifs est ainsi assuré par un locataire de premier plan, connu pour sa robustesse financière et sa capacité d’adaptation. Cette relation locative privilégiée transforme littéralement la pierre en or pour la SCPI, garantissant une performance locative optimale. Dans le monde de l’investissement immobilier, un locataire solide comme OVS est un atout qui ne peut être surestimé.

L’engagement d’OVS sur ces deux sites lombards met en lumière l’expertise de Wemo REIM dans la sélection et la négociation d’actifs immobiliers. Il ne s’agit pas seulement d’acheter des murs, mais de construire des partenariats durables avec des acteurs économiques majeurs. L’analyse du marché local et la compréhension des besoins des grandes enseignes sont au cœur de la stratégie d’acquisition de Wemo One. En garantissant des emplacements de choix et en sécurisant des baux longs, Wemo One positionne ses investissements pour une rentabilité optimale. Les détails de ces opérations, tels que les rendements « acte en main » proposés, sont un indicateur clair de la valeur créée par cette approche partenariale. C’est cette synergie entre un locataire performant et une gestion immobilière experte qui permet à Wemo One de se distinguer sur le marché des SCPI, notamment dans la génération d’un loyer annuel attractif.

📍 Localisation

📏 Surface Commerciale

💰 Coût d’Acquisition (M€)

📈 Rendement Acte en Main

⏳ Durée du Bail Ferme

Pieve Fissiraga 🛍️

1 088 m²

2,4 M€

7,37 % 🚀

8 ans 🔒

Lecco 🏙️

1 061 m²

2,3 M€

8,30 % 🔥

3,6 ans 🕒

L’expertise de Wemo REIM au service de la performance locative : la gestion des actifs en Italie

Derrière chaque transaction immobilière réussie, il y a une équipe dédiée qui travaille sans relâche pour identifier les meilleures opportunités, négocier les conditions les plus favorables et assurer une gestion rigoureuse des actifs. C’est précisément le rôle de Wemo REIM, la société de gestion qui pilote la SCPI Wemo One. Son succès en Lombardie, avec l’acquisition de ces deux actifs commerciaux pour un total de 4,7 millions d’euros et un loyer annuel significatif, n’est pas le fruit du hasard mais le résultat d’une expertise pointue et d’une connaissance approfondie du marché immobilier italien. Fort de 11 biens désormais détenus en Italie, le portefeuille de Wemo One bénéficie d’une courbe d’apprentissage considérable, permettant à la société de gestion de maîtriser les subtilités de la législation locale et des pratiques contractuelles transalpines. Ces compétences sont cruciales, car les baux commerciaux italiens présentent des spécificités qui diffèrent de celles du marché français, notamment en ce qui concerne la protection contre l’inflation et la répartition des charges, des éléments qui impactent directement le rendement net pour le propriétaire.

La gestion proactive des actifs va bien au-delà de la simple signature des baux. En 2026, l’immobilier d’entreprise exige une vigilance constante quant à l’état des bâtiments, leur conformité aux normes environnementales et leur adaptation aux nouvelles exigences du marché. Wemo REIM s’assure que les locaux acquis sont soit récents, soit en excellent état d’entretien. Cette démarche permet de minimiser les dépenses futures liées aux travaux (Capex), préservant ainsi la valeur intrinsèque des parts de la SCPI pour ses associés. Comparer les performances de Wemo One avec d’autres structures, comme celles présentées dans une analyse complète de la SCPI, permet de mesurer l’impact de cette gestion rigoureuse. La granularité des 36 baux détenus par la SCPI offre une mutualisation efficace des risques, une stratégie essentielle dans un marché immobilier internationalisé. Cette stratégie d’investissement en Italie, et plus particulièrement en Lombardie, est donc soutenue par une gestion d’actifs de premier ordre.

L’acquisition de ces actifs commerciaux renforce la thèse d’investissement de Wemo One, qui privilégie les emplacements de qualité, des locataires solides comme OVS, et une gestion optimisée des biens. Le montant investi, bien que réparti sur deux sites, génère un revenu locatif annuel substantiel, témoignant de la capacité de la SCPI à générer de la valeur. La performance locative ne se mesure pas seulement en termes de loyer perçu, mais aussi par la préservation et l’accroissement de la valeur du patrimoine sur le long terme. L’expertise de Wemo REIM en Italie est un facteur clé de succès, permettant de naviguer avec aisance dans un marché différent et d’en extraire le meilleur potentiel pour les investisseurs. C’est cette approche stratégique et opérationnelle qui permet à la SCPI de proposer des rendements attractifs.

La diversification géographique : le bouclier anti-crise pour les investisseurs en SCPI

Dans un paysage économique mondial marqué par des incertitudes croissantes, la diversification géographique est devenue une stratégie incontournable pour les investisseurs cherchant à sécuriser et à optimiser leurs placements. La SCPI Wemo One l’a bien compris, en concentrant désormais 85 % de son patrimoine hors de France, avec un accent particulier sur l’Italie et plus spécifiquement la Lombardie. Cette approche audacieuse permet de ne pas dépendre de la seule santé économique d’un marché national. Si le marché immobilier français venait à connaître un ralentissement, les actifs situés en Italie ou dans d’autres pays européens peuvent prendre le relais et continuer à générer des revenus. La SCPI Wemo One a ainsi bâti un portefeuille diversifié, comprenant 14 biens en Espagne et 11 en Italie, capturant ainsi les cycles de croissance les plus dynamiques du sud de l’Europe. Cette stratégie attire particulièrement les épargnants lassés des contraintes de l’immobilier résidentiel classique et en quête d’une exposition plus large et potentiellement plus rémunératrice à l’immobilier professionnel.

L’acquisition récente en Lombardie s’inscrit parfaitement dans cette logique de diversification fine. Il ne s’agit pas seulement d’investir en Italie, mais de cibler la région la plus stable et la plus prospère du pays. Comparer cette stratégie à l’investissement en Bavière pour l’Allemagne ou en Île-de-France pour la France illustre la pertinence de cette approche. En visant des pôles économiques majeurs, Wemo One parvient à lisser les performances de son portefeuille, atténuant ainsi la volatilité des marchés. En 2026, la gestion des risques est une priorité absolue pour les gestionnaires de patrimoine. Savoir que les fonds sont investis dans des actifs commerciaux de qualité, occupés par des locataires solides comme OVS, apporte une sécurité psychologique et financière indéniable. C’est l’application concrète du principe de diversification, étendu à une échelle continentale, offrant une véritable armure contre les crises potentielles. Cette démarche permet de sécuriser le loyer annuel perçu et de maintenir une distribution de dividendes stable.

La stratégie de diversification géographique de Wemo One, renforcée par l’investissement en Lombardie, est une réponse directe aux défis posés par un marché immobilier en constante évolution. Elle permet de capter les opportunités là où elles se présentent, en Italie comme ailleurs en Europe, et de construire un portefeuille résilient. Les associés bénéficient ainsi d’une exposition à des marchés porteurs, tout en minimisant les risques liés à une concentration géographique trop forte. Cette approche est essentielle pour garantir la pérennité des rendements et la valorisation du capital sur le long terme. La SCPI Wemo One démontre ainsi sa capacité à anticiper les tendances du marché et à proposer une solution d’investissement immobilier internationalisée et performante, avec un objectif clair de génération d’un loyer annuel attractif et stable.

L’avenir du retail physique : Pourquoi Wemo One a raison de parier sur les magasins OVS

L’essor du commerce en ligne a conduit de nombreux observateurs à prédire la mort du commerce physique. Pourtant, en 2026, le magasin est loin d’avoir disparu ; il s’est transformé. Les actifs commerciaux acquis par la SCPI Wemo One en Lombardie, et notamment les espaces occupés par OVS, témoignent de cette évolution. Ces magasins ne sont plus de simples points de vente, mais des lieux d’expérience, d’interaction et de conseil, des dimensions qu’une plateforme en ligne ne peut totalement répliquer. Pour Wemo One, investir dans ces surfaces, c’est parier sur la capacité du retail physique à proposer une valeur ajoutée unique aux consommateurs. Les actifs de Pieve Fissiraga et Lecco, loin d’être des reliques du passé, sont des infrastructures essentielles pour l’écosystème du commerce moderne, assurant la dernière étape de la chaîne de distribution. Le bail OVS dans ces locaux confirme cette tendance, car l’enseigne voit dans ces emplacements une opportunité de fidéliser sa clientèle.

L’immobilier commercial de qualité, comme celui visé par Wemo One, présente des barrières à l’entrée significatives, ce qui n’est pas toujours le cas de l’immobilier résidentiel. Obtenir les autorisations nécessaires pour ouvrir de nouvelles grandes surfaces, notamment en Italie, est un processus complexe et réglementé. Cette rareté administrative contribue à protéger la valeur des actifs existants, créant une forme de monopole de fait pour les emplacements les mieux situés. Si OVS décide de rester implanté durablement à Lecco, par exemple, c’est aussi parce qu’il sait qu’il sera difficile, voire impossible, de trouver une surface commerciale équivalente aussi bien placée. Cette position de force du propriétaire foncier est un levier essentiel pour garantir la pérennité du revenu locatif annuel. Les investisseurs avertis savent que la rareté est l’un des principaux moteurs de la plus-value immobilière, un principe fondamental dans toute stratégie d’investissement immobilier solide.

Au-delà des considérations économiques, l’investissement dans des actifs commerciaux comme ceux de Wemo One a une dimension sociale et urbaine indéniable. À Lecco, l’intégration de l’actif commercial dans un quartier à usage mixte contribue à la vie locale, favorise la proximité et réduit les déplacements longs, s’alignant ainsi sur les préoccupations croissantes en matière de développement durable et de critères ESG. Une SCPI qui investit dans des lieux de vie utiles, qui créent de l’emploi local et qui améliorent le quotidien des habitants est mieux positionnée pour prospérer. Cette vision moderne et responsable de l’investissement immobilier est partagée par d’autres acteurs innovants, qui investissent dans des secteurs comme l’immobilier social ou de santé. En choisissant la Lombardie et en misant sur des partenariats solides comme celui avec OVS, Wemo One s’inscrit dans cette dynamique d’avenir, garantissant non seulement un loyer annuel attractif, mais aussi une contribution positive à l’environnement bâti.

Quel est le montant total investi par la SCPI Wemo One en Lombardie ?

La SCPI Wemo One a investi un montant global de 4,7 millions d’euros pour l’acquisition de deux actifs commerciaux en Lombardie, Italie.

Qui est le locataire principal des actifs acquis par Wemo One en Italie ?

Le locataire principal des actifs commerciaux acquis par la SCPI Wemo One en Lombardie est le groupe OVS, un acteur majeur de l’habillement en Italie.

Quel est le pourcentage du patrimoine de Wemo One situé hors de France ?

En 2026, 85 % du patrimoine de la SCPI Wemo One est désormais situé hors de France, témoignant de sa stratégie d’internationalisation.

Quels sont les rendements ‘acte en main’ annoncés pour ces acquisitions ?

Les rendements ‘acte en main’ annoncés sont de 7,37 % pour l’actif de Pieve Fissiraga et de 8,30 % pour l’actif de Lecco.

Pourquoi la Lombardie a-t-elle été choisie comme région d’investissement par Wemo One ?

La Lombardie a été choisie pour sa vitalité économique, son pouvoir d’achat élevé et sa stabilité, offrant un environnement propice à la génération de rendements locatifs attractifs et à la sécurisation des investissements immobiliers.

Le marché de la pierre-papier, en cette fin d’année 2025, révèle la résilience de ses acteurs majeurs face à un contexte économique prudent. Allianz Pierre, la SCPI gérée par Allianz Immovalor, confirme sa stratégie robuste, s’appuyant sur une activité locative soutenue et une gestion immobilière exemplaire. Sa performance financière de 4,00 % pour l’exercice écoulé témoigne d’un équilibre subtil entre la distribution immédiate de revenus et la préservation de la valeur à long terme. Le bulletin trimestriel du 4e trimestre 2025 met en lumière une capitalisation solide de 1,63 milliard d’euros, et un recentrage géographique vers les zones de forte centralité, à l’instar de Paris. Ce choix stratégique, couplé à une gestion dynamique des actifs, adapte le patrimoine aux nouveaux usages professionnels et aux exigences environnementales croissantes, offrant une visibilité précieuse aux investisseurs modernes. L’analyse de ces données, facilitée par des outils comme les simulateurs SCPI, révèle qu’Allianz Pierre se positionne non seulement comme un géant de la pierre-papier, mais aussi comme un laboratoire de la résilience immobilière, prouvant que la rigueur institutionnelle porte ses fruits, même dans un climat de taux volatils.

En bref :

Performance solide : Allianz Pierre enregistre un rendement de 4,00 % en 2025, grâce notamment à l’utilisation de sa réserve de plus-values.

Recentrage géographique : La SCPI se positionne stratégiquement sur Paris intra-muros, vendant des actifs en périphérie pour réinvestir dans des biens de grande qualité.

Gestion locative dynamique : Malgré un TOF en légère baisse due aux travaux, l’activité locative reste soutenue avec de nombreuses signatures de baux.

Valorisation prudent : Le prix de la part est maintenu à 320 €, au-dessus de la valeur de reconstitution, témoignant de la confiance du gestionnaire.

Gouvernance transparente : Le renouvellement du Conseil de surveillance début 2026 renforce le contrôle et l’implication des associés.

Allianz Pierre : analyse approfondie de la performance financière et de la distribution de dividendes en 2025

L’année 2025 s’achève pour Allianz Pierre sous le signe d’une stabilité remarquable, marquant un 4e trimestre qui vient clore un exercice de belle facture. Afficher une performance de 4,00 % dans l’environnement économique actuel, toujours empreint d’une certaine prudence, n’est pas le fruit du hasard. C’est le témoignage d’une ingénierie financière finement orchestrée par la société de gestion Allianz Immovalor. Le maintien de ce niveau de distribution pour ses 25 422 associés a été rendu possible, en partie, grâce à un prélèvement stratégique de 1,38 % sur la réserve de plus-values accumulées lors des ventes d’actifs antérieurs. Cette approche permet de lisser le revenu versé, offrant ainsi une visibilité et une régularité appréciées par les investisseurs, qui redoutent les fluctuations brusques. Le dernier versement trimestriel, le quatrième acompte de l’exercice, a été effectué à la fin janvier 2026, s’élevant à 3,81 € brut par part. Sur l’ensemble de l’année écoulée, le rendement distribué atteint ainsi 12,81 € par part, transformant ce placement en un véritable générateur de revenus passifs constants, un atout majeur dans un contexte où l’inflation conserve une certaine volatilité. La solidité de cette performance repose intrinsèquement sur la qualité des baux signés avec une clientèle de locataires de premier ordre, souvent de grandes entreprises qui honorent leurs engagements financiers sans délai. Il est intéressant de noter que ce rendement se positionne favorablement par rapport à d’autres fonds immobiliers, dont les performances varient ; pour une comparaison, on peut consulter le bulletin trimestriel de la SCPI Iroko Zen, qui présente une approche différente.

La capitalisation de la SCPI se maintient à un niveau impressionnant de 1,63 milliard d’euros, ce qui atteste de la confiance durable des associés dans la stratégie menée par Allianz Immovalor. Bien que la collecte nette ait été modeste durant le 4e trimestre, se limitant à environ un million d’euros, ce chiffre est plutôt le signe d’une rétention des parts par les investisseurs existants. Ceux-ci préfèrent visiblement « faire le dos rond » et conserver leurs actifs plutôt que de les céder précipitamment sur un marché secondaire jugé peu dynamique. Cette absence de pression vendeuse est un indicateur de force pour Allianz Pierre. De manière notable, la société de gestion a fait le choix de ne recourir à aucun endettement bancaire pour financer son activité durant cette période, une décision audacieuse qui protège la SCPI des risques liés à une éventuelle remontée des taux d’intérêt. L’image d’un paquebot traversant des eaux potentiellement agitées mais naviguant avec assurance semble pertinente ici. La stratégie d’investissement est résolument orientée vers le long terme, où chaque euro de réserve est mobilisé pour garantir la pérennité du rendement, un aspect souvent mis en avant lors des sessions de conseil pour les nouveaux entrants. Comprendre que le rendement de 4,00 % constitue un socle de sécurité permet à l’épargnant d’envisager l’avenir avec sérénité, sachant que la valeur de son capital est soutenue par un patrimoine immobilier tangible et diversifié. Pour ceux qui souhaitent optimiser leur fiscalité ou réinvestir leurs dividendes, une analyse minutieuse du bulletin trimestriel est essentielle, révélant comment la SCPI assure une performance constante, prouvant la viabilité d’une gestion prudente et ambitieuse. L’utilisation des réserves est un levier puissant qui distingue les SCPI historiques, maîtrisant l’art de lisser les revenus.

La mécanique des réserves : un bouclier financier contre la volatilité des marchés immobiliers

La question de l’utilisation des réserves est souvent au cœur des interrogations des investisseurs novices dans le domaine de la pierre-papier. Dans le cas d’Allianz Pierre, le prélèvement de 1,38 % sur la réserve de plus-values au titre du 4e trimestre 2025 constitue un acte de gestion particulièrement prévoyant et stratégique. Au cours des exercices précédents, caractérisés par une dynamique de marché plus favorable, la SCPI a réussi à réaliser des gains substantiels lors de la cession de plusieurs biens immobiliers. Ces plus-values, mises en réserve, servent aujourd’hui de coussin de sécurité pour maintenir un niveau de distribution attractif aux associés, même si l’environnement locatif demande des efforts plus constants pour renouveler les baux ou ajuster les loyers. Il s’agit d’une approche comparable à la constitution d’une épargne dédiée aux dépenses exceptionnelles durant les périodes où les revenus courants sont plus contraints ; cela ne diminue pas la richesse globale, mais assure une stabilité dans le pouvoir d’achat de l’investisseur. Cette ingénierie financière permet également d’éviter d’exercer une pression excessive sur les loyers, une pratique qui pourrait hypothéquer la pérennité des relations locatives et la vacance du parc immobilier. En proposant des loyers compétitifs et en adéquation avec le marché, la SCPI maximise ses chances de maintenir ses bureaux occupés, un facteur clé de la performance d’un fonds immobilier. Les experts en gestion de patrimoine reconnaissent unanimement que cette souplesse opérationnelle confère à Allianz Pierre un avantage concurrentiel significatif par rapport à des structures de gestion plus rigides et moins adaptables aux cycles immobiliers.

Cette capacité d’adaptation permet à la SCPI de traverser les différentes phases du marché immobilier sans avoir à sacrifier la qualité du rendement servi à ses associés. Il est important de noter que le montant distribué, soit 3,81 € brut par part pour le dernier acompte, est net des frais de gestion mais reste brut de fiscalité. Pour un investisseur résident en France, la manière de détenir ces parts – que ce soit en direct ou via un contrat d’assurance-vie – aura un impact déterminant sur le rendement net final perçu. C’est la raison pour laquelle une analyse approfondie des informations contenues dans chaque bulletin trimestriel prend tout son sens. En scrutant chaque détail, on comprend que la SCPI ne se contente pas de subir les aléas du marché immobilier ; elle utilise activement les mécanismes à sa disposition pour offrir une performance financière durable, déjouant ainsi les prévisions parfois pessimistes de certains analystes de marché. La stratégie de gestion d’Allianz Immovalor vise la création de valeur à long terme, une approche particulièrement pertinente dans un secteur aussi cyclique que l’immobilier. Ce choix d’utiliser intelligemment les réserves est une marque de fabrique des SCPI les plus matures, capables d’offrir une sérénité appréciable aux investisseurs.

Ce mécanisme de lissage des revenus via les réserves est un pilier fondamental de la stratégie d’investissement d’Allianz Pierre, offrant une sécurité accrue aux 25 422 associés. Il illustre la philosophie de gestion axée sur la durabilité et la protection du capital. Cette approche vise à transformer l’investissement immobilier en une source de revenus stables et prévisibles, même lorsque le marché global connaît des turbulences. La gestion d’Allianz Immovalor démontre ainsi sa capacité à anticiper les cycles économiques et à mettre en place des dispositifs pour en atténuer les effets sur les porteurs de parts. En comprenant ce rôle crucial des réserves, l’investisseur peut apprécier la profondeur et la maturité de la stratégie adoptée par Allianz Pierre, une stratégie qui privilégie la pérennité sur la spéculation à court terme. Cette démarche est également fondamentale pour maintenir une attractivité constante des parts, élément clé pour la liquidité future du fonds, même si le marché secondaire actuel n’est pas le plus dynamique. La solidité financière de la SCPI, renforcée par l’absence de dette, permet de naviguer en toute confiance dans le paysage économique actuel.

Stratégie d’arbitrage et recentrage sur Paris : la nouvelle donne immobilière d’Allianz Pierre

Le 4e trimestre 2025 marque un tournant stratégique majeur pour Allianz Pierre, illustrant une gestion active et réactive du patrimoine immobilier. La SCPI a finalisé la cession de deux actifs immobiliers significatifs, pour un montant total de 12,9 millions d’euros. Ce qui retient l’attention, c’est que ces ventes ont été réalisées avec une plus-value substantielle par rapport aux dernières expertises, qui les estimaient à 11,5 millions d’euros. Dans un marché immobilier qui a connu des ajustements de valorisation, réussir à céder des biens avec une prime de près de 12 % témoigne d’une exécution tactique d’une grande précision. Ces arbitrages n’ont pas été le fruit du hasard. Les immeubles vendus étaient principalement situés dans des zones dites « secondaires », où la demande locative est structurellement moins dynamique et où certains bâtiments commençaient à accuser le poids de l’âge et des normes techniques. En se séparant de ces actifs, Allianz Pierre se désengage volontairement de zones présentant un risque locatif plus élevé pour réallouer son capital vers des cibles plus prestigieuses et porteuses de valeur à long terme. La particularité de ces transactions réside dans la destination future des immeubles cédés : ils ont été acquis par des promoteurs ayant pour projet de les transformer en logements. Cette tendance de fond, qui voit des ensembles de bureaux reconvertis en habitations, prend de l’ampleur en 2026, répondant ainsi à la crise du logement dans les grandes métropoles et au besoin de recyclage urbain.

En parallèle de ces cessions judicieuses, la SCPI a annoncé être entrée en exclusivité pour l’acquisition de deux nouveaux projets immobiliers situés en plein cœur de Paris intra-muros. Ce recentrage géographique constitue un virage stratégique significatif. Après une période de diversification dans des marchés de province et en périphérie, ce retour vers la capitale confirme une conviction forte de la société de gestion : dans un monde du travail en pleine mutation, marqué par le « flex-office » et le développement du télétravail hybride, seule la centralité absolue est garante d’une valeur patrimoniale pérenne. Un bureau situé dans les arrondissements centraux de Paris demeure une denrée rare et particulièrement recherchée par les entreprises, offrant ainsi une sécurité locative inégalée et un potentiel de valorisation supérieur. Cette réorientation du portefeuille immobilier est une étape clé pour maintenir la qualité de gestion d’actifs d’Allianz Pierre à un niveau d’excellence. Pour les investisseurs attentifs à l’évolution des parcs immobiliers, ces manœuvres rappellent des stratégies audacieuses similaires, comme celles observées dans les rapports de différentes SCPI, bien que chaque gestionnaire possède sa propre philosophie. La démarche d’Allianz est claire : « nettoyer » le bilan pour ne conserver que des actifs qualifiés de « prime », c’est-à-dire des biens répondant aux standards les plus élevés du marché. Ainsi, en investissant dans Allianz Pierre, on acquiert désormais une part d’immobilier tertiaire de haute qualité, ancrée dans l’hyper-centre parisien, avec tous les avantages que cela comporte en termes de prestige et de résilience face aux aléas économiques.

Ce recentrage sur la capitale s’accompagne d’une exigence renforcée concernant la qualité intrinsèque des immeubles. Les deux projets parisiens en cours d’acquisition respectent les normes environnementales les plus récentes, un critère devenu non négociable. Il ne s’agit plus seulement d’une démarche éthique, mais d’un impératif économique : un immeuble énergivore peine aujourd’hui à trouver preneur auprès des grandes entreprises soucieuses de leur bilan carbone et de leur image RSE. En « rajeunissant » activement son parc immobilier grâce à des arbitrages ciblés, Allianz Pierre s’assure une position privilégiée dans le paysage immobilier de demain. L’investisseur avisé comprendra que la légère baisse de la valeur de réalisation observée peut être le prix à payer pour cette transformation fondamentale et salutaire du patrimoine. La SCPI se positionne ainsi sur des actifs capables de générer des revenus durables et de conserver leur valeur sur le long terme. La capacité d’Allianz Immovalor à identifier et à acquérir des biens de cette qualité est un gage de performance future. Pour aller plus loin dans la compréhension des stratégies de marché, il est intéressant de se pencher sur des analyses comme celle du bulletin T4 2025 d’Altixia, qui met en lumière des approches différentes mais tout aussi dynamiques.

Le défi du Taux d’Occupation Financier (TOF) : gestion active et création de valeur locative

Le Taux d’Occupation Financier (TOF) constitue l’un des indicateurs clés de la performance opérationnelle d’une SCPI, agissant comme un thermomètre de sa santé locative. Au 4e trimestre 2025, Allianz Pierre affiche un TOF de 81,55 %. Bien que ce chiffre soit légèrement inférieur à la moyenne annuelle de 85,35 %, il convient de l’analyser avec la nuance d’un expert. Cette diminution passagère n’est pas le signe d’un désintérêt généralisé des locataires pour le parc d’Allianz Pierre. Au contraire, elle résulte en grande partie d’une stratégie délibérée de libération de plusieurs plateaux de bureaux. Ces espaces ont été volontairement vidés afin de préparer les opérations d’arbitrage stratégique mentionnées précédemment ou pour engager des travaux de rénovation et de mise aux normes devenus indispensables. La gestion locative, loin de ralentir, a été particulièrement active durant cette période. En 2025, plus de 31 588 m² ont fait l’objet de nouvelles signatures de baux ou de renouvellements. Pour appréhender l’ampleur de cette activité, cela équivaut à la surface de près de quatre terrains de football dédiés aux bureaux, loués ou sécurisés sur une seule année. Ces transactions ont généré un volume significatif de loyers annuels, s’élevant à 6,69 millions d’euros. Cette dynamique démontre que le parc immobilier d’Allianz Pierre conserve une forte attractivité auprès des entreprises, à condition que les surfaces proposées correspondent aux standards actuels de confort, de fonctionnalité et de technologie.

Il est essentiel de comprendre que, pour une SCPI de la taille et de la maturité d’Allianz Pierre, la vacance d’un immeuble peut parfois être un outil de gestion stratégique et un levier de création de valeur. Laisser un étage libre pour y effectuer une rénovation complète permet, quelques mois plus tard, de le relouer à un tarif potentiellement supérieur de 20 % à 30 %, tout en augmentant la valeur d’expertise globale du bâtiment. C’est ce que l’on appelle la création de valeur active. Pour un épargnant, il est donc souvent plus rassurant d’observer une légère baisse du TOF justifiée par des travaux de modernisation que de constater un TOF stable résultant de la présence de locataires fragiles ou d’un parc immobilier dévalorisé par manque d’investissement. Pour approfondir ces concepts et mieux comprendre les stratégies de gestion locative, de nombreux épargnants se tournent vers des experts en conseil et accompagnement financier. Le rapport trimestriel met également en évidence la diversification de la base locative, un atout majeur qui protège la SCPI d’un risque de concentration. Aucun locataire ne représente une part trop importante des revenus globaux, ce qui minimise l’impact potentiel d’une défaillance d’une grande entreprise. Cette mutualisation des risques est au cœur même du principe de fonctionnement d’une SCPI. En encaissant 15,0 millions d’euros de loyers sur le seul dernier trimestre, Allianz Pierre confirme sa capacité à générer un flux de trésorerie conséquent, même en période de transition et de réorganisation de son patrimoine. Cette solidité financière la place en bonne position par rapport à des fonds plus spécialisés, dont on peut suivre les actualités via des publications comme le bulletin 2025 d’Euryale Santé. L’année 2026 s’annonce comme celle d’une remontée progressive du TOF. Les baux signés fin 2025, après les habituelles périodes de franchise de loyer accordées aux nouveaux occupants, commenceront à produire leurs pleins effets financiers au cours des prochains mois. Cette inertie est tout à fait classique dans le secteur de l’immobilier tertiaire, et la qualité des signatures des locataires reste l’élément primordial : Allianz privilégiant les baux fermes de longue durée avec des contreparties solides pour garantir la performance sur le long terme.

Indicateur 📊

Valeur T4 2025 📈

Évolution (semestriel) 🔄

Commentaire 📝

Taux d’Occupation Financier (TOF)

81,55 %

-3,8 points

Légère baisse due aux travaux de rénovation et aux arbitrages stratégiques.

Surface louée / sécurisée (m²)

31 588 m²

+5%

Activité locative soutenue avec de nouvelles signatures et renouvellements de baux.

Revenus locatifs annuels (M€)

6,69 M€

+3%

Génération de revenus locatifs stable malgré la vacance temporaire sur certains sites.

Revenus locatifs trimestriels (M€)

15,0 M€

+2%

Flux de trésorerie conséquent sur le trimestre.

La quête de la valeur verte : conformité SFDR et investissement durable

Dans le paysage actuel de l’immobilier tertiaire, la location d’un bureau va bien au-delà de la simple mise à disposition d’un espace physique. La réglementation SFDR (Sustainable Finance Disclosure Regulation) impose désormais une transparence totale quant aux risques environnementaux et aux pratiques de développement durable des fonds d’investissement. Allianz Pierre, classée actuellement en Article 6, intègre progressivement ces critères fondamentaux dans sa gestion quotidienne, se préparant ainsi aux exigences futures et aux évolutions réglementaires. Cette démarche est d’autant plus pertinente que les locataires, notamment les grandes entreprises d’envergure internationale, exigent de plus en plus des immeubles respectueux de l’environnement et présentant une faible empreinte carbone, afin de pouvoir à leur tour satisfaire leurs propres engagements en matière de Responsabilité Sociale des Entreprises (RSE). Un immeuble qualifié de « vert », c’est-à-dire performant sur le plan énergétique et respectueux de l’environnement, a ainsi plus de chances d’être loué rapidement, de générer des loyers plus élevés, et de fidéliser ses occupants sur le plus long terme. Les efforts constants déployés par Allianz Pierre pour améliorer l’efficacité énergétique de son patrimoine prennent tout leur sens dans ce contexte.

Chaque opération de rénovation est ainsi systématiquement pensée comme une opportunité d’optimiser la performance environnementale du bâtiment. Cela se traduit par l’installation de systèmes de pilotage intelligent pour la gestion de la consommation d’énergie, l’amélioration de l’isolation thermique pour réduire les déperditions, ou encore la végétalisation des espaces communs pour créer un environnement de travail plus agréable et plus sain. Bien que ces investissements puissent représenter un coût non négligeable à court terme, ils constituent la meilleure garantie de la valeur future des actifs. Ils permettent d’éviter le risque de se retrouver avec des « actifs échoués », c’est-à-dire des immeubles obsolètes d’un point de vue thermique, dont la location devient de plus en plus difficile, voire impossible, dans le marché actuel. L’activité locative enregistrée au 4e trimestre 2025 confirme que cette stratégie de durabilité porte ses fruits. Les nouvelles prises à bail se concentrent majoritairement sur les actifs les mieux notés en termes de performance technique et environnementale. C’est un signal fort envoyé aux associés : la SCPI se projette résolument vers l’avenir et anticipe les évolutions du marché et des réglementations. En investissant dans la qualité environnementale, Allianz Immovalor sécurise non seulement la génération des revenus locatifs, mais également la valeur de reconstitution du capital investi, qui reste un indicateur crucial pour tout détenteur d’un placement immobilier. La valeur verte n’est plus une option, mais une nécessité.

Cette approche proactive en matière de développement durable renforce la stratégie de gestion d’actifs d’Allianz Pierre, en ligne avec les préoccupations sociétales croissantes et les exigences réglementaires européennes. La qualification Article 6 de la SFDR implique que la SCPI communique sur la manière dont les risques de durabilité sont intégrés dans ses décisions d’investissement et de gestion. Cela peut inclure, par exemple, l’analyse de l’exposition du portefeuille à des facteurs climatiques, sociaux ou de gouvernance. En se positionnant sur des actifs de qualité environnementale, Allianz Pierre démontre sa capacité à répondre à ces nouvelles attentes, garantissant ainsi une meilleure attractivité et une plus grande résilience de son portefeuille immobilier. C’est une stratégie gagnante à tous les niveaux, bénéficiant aux locataires, aux associés, et à l’environnement. Les investisseurs qui privilégient les fonds alignés sur les principes de la finance durable trouveront dans Allianz Pierre un partenaire de confiance, capable d’allier performance financière et responsabilité sociétale. La clarté des informations fournies dans les rapports trimestriels, notamment sur les aspects ESG, est un élément déterminant pour la confiance des associés.

Valorisation du patrimoine et maintien du prix de part : un pari sur la résilience

La question de la valorisation des actifs et du prix de la part est toujours au cœur des préoccupations des associés, particulièrement en fin d’exercice. Pour Allianz Pierre, le bilan du 4e trimestre 2025 dessine un tableau teinté de réalisme prudent. Au 31 décembre, la valeur de réalisation s’établit à 252,91 € par part, marquant un léger retrait de 2,91 % sur les six derniers mois. Parallèlement, la valeur de reconstitution, qui intègre tous les coûts nécessaires pour recréer le patrimoine actuel, s’élève à 299,41 €. Cette baisse modérée, d’environ 3 %, doit être mise en perspective avec la correction plus marquée observée sur le marché immobilier européen dans son ensemble, où d’autres fonds ont subi des dévalorisations plus importantes. Mais pourquoi le prix facial des immeubles diminue-t-il alors que la gestion de la SCPI est jugée performante ? La réponse réside principalement dans la mécanique des taux d’intérêt. Lorsque le coût de l’argent augmente, les experts immobiliers ajustent à la hausse les taux de rendement exigés pour les actifs, ce qui a pour effet mécanique de réduire la valeur intrinsèque des biens immobiliers. C’est une règle mathématique fondamentale dans l’évaluation immobilière.

Malgré cette pression à la baisse sur les valeurs d’expertise, Allianz Immovalor a fait le choix stratégique et audacieux de maintenir le prix de souscription à 320 € par part. Cette décision, loin d’être anodine, témoigne de la confiance inébranlable du gestionnaire dans la capacité de rebond de ses actifs et dans la pertinence de sa stratégie d’investissement à long terme. Elle vise à éviter une déstabilisation du marché secondaire et à préserver la valeur pour les associés existants. Le prix de 320 € se situe donc légèrement au-dessus de la valeur de reconstitution actuelle, ce qui peut être interprété comme une légère prime que doit payer un nouvel acquéreur pour entrer dans un véhicule d’investissement institutionnel réputé pour sa solidité structurelle, son absence de dette et sa gestion par l’un des plus grands assureurs mondiaux. C’est ce que l’on peut appeler le « prix de la sérénité ». En choisissant Allianz Pierre, l’investisseur ne recherche pas un gain spéculatif à court terme, mais plutôt la détention d’un patrimoine immobilier robuste sur une période de dix à quinze ans, voire davantage. Cette stabilité du prix de part, particulièrement appréciée dans un marché volatil, est un marqueur fort de la stratégie d’investissement d’Allianz, axée sur la visibilité et la sécurité pour ses 25 422 associés. Pour les associés souhaitant céder leurs parts, la valeur de retrait reste fixée à 288 € (correspondant au prix de souscription diminué des frais de transaction, généralement de 10 %). Cet écart entre la valeur de réalisation et le prix de retrait constitue un coussin de sécurité non négligeable. Il est pertinent de noter que le marché secondaire n’a pas enregistré de transactions significatives au cours du 4e trimestre, ce qui renforce l’idée que les investisseurs actuels ne se précipitent pas à la sortie, malgré la correction des valeurs d’expertise. Cette fidélité de la base d’associés est un atout majeur pour la liquidité future de la SCPI. Pour comparer ces mécanismes de prix et de valorisation, il est intéressant de consulter le rapport du T4 2025 d’Altixia Cadence XII, qui offre un autre éclairage sur ces dynamiques.

En synthèse de cette analyse financière, Allianz Pierre démontre une résilience exemplaire. Si les valeurs d’expertise s’ajustent inévitablement au cycle économique global, la structure financière saine et déendettée de la SCPI lui confère une marge de manœuvre considérable. Contrairement à certains fonds ouverts qui peuvent être contraints de vendre des actifs à des moments défavorables pour répondre aux demandes de retrait de leurs investisseurs, Allianz Pierre conserve la pleine maîtrise de son calendrier d’investissement et de désinvestissement. Cette autonomie décisionnelle représente un avantage stratégique majeur en période de turbulence sur les marchés immobiliers. Le maintien du prix de part, malgré les fluctuations des expertises, est un message fort de confiance adressé au marché. Il indique que le gestionnaire privilégie la stabilité et la création de valeur à long terme plutôt que de réagir impulsivement aux mouvements de court terme. Cette approche est particulièrement rassurante pour les investisseurs qui visent une performance régulière et prévisible sur la durée.

Quel est le rendement distribué par Allianz Pierre en 2025 ?

En 2025, Allianz Pierre a distribué un rendement de 4,00 % à ses associés, soit 12,81 € brut par part sur l’ensemble de l’exercice. Cette performance a été soutenue par l’utilisation prudente des réserves de plus-values.

Pourquoi Allianz Pierre se recentre-t-elle sur Paris ?

Le recentrage sur Paris intra-muros est une stratégie visant à investir dans des actifs de haute centralité, considérés comme plus résilients et porteurs de valeur à long terme. Cela permet de s’adapter aux nouvelles dynamiques du marché immobilier tertiaire.

Quel est l’impact de la baisse des taux d’intérêt sur la valorisation des actifs d’Allianz Pierre ?

La hausse des taux d’intérêt entraîne une augmentation des taux de rendement exigés par les experts immobiliers, ce qui a pour effet mécanique de réduire la valeur faciale des immeubles. C’est la raison principale de la légère baisse de la valeur de réalisation observée.

Qu’est-ce que la valeur de reconstitution et pourquoi est-elle importante ?

La valeur de reconstitution représente le coût estimé pour acquérir aujourd’hui un patrimoine équivalent à celui de la SCPI. Elle inclut tous les frais et droits associés à l’acquisition. Elle est un indicateur de la valeur intrinsèque du fonds et de sa capacité à être reconstitué sur le marché actuel.

Comment la SCPI Allianz Pierre intègre-t-elle les critères de développement durable ?

Allianz Pierre est classée Article 6 SFDR et intègre les critères environnementaux dans sa gestion. Cela se traduit par des rénovations visant à améliorer l’efficacité énergétique des immeubles et par une sélection d’actifs à faible empreinte carbone, répondant aux exigences croissantes des locataires et de la réglementation.

Le marché de l’immobilier collectif navigue dans une phase de transformation significative en ce début d’année 2026. La SCPI Alta Convictions, gérée par Altarea Investment Managers, se positionne comme un acteur majeur, démontrant une capacité d’adaptation remarquable face aux cycles économiques récents. Son rapport trimestriel, couvrant la fin de l’année 2025, met en lumière une gestion opérationnelle de haut vol, caractérisée par une croissance soutenue du patrimoine et le maintien de rendements attractifs pour ses associés. Dans un contexte où la sélection rigoureuse des opportunités est primordiale, Alta Convictions affirme la pertinence de sa stratégie diversifiée et de son approche opportuniste, convertissant les défis conjoncturels en atouts de performance pour les investisseurs en quête de stabilité et de revenus réguliers.

En bref

🚀 Performance Globale Exceptionnelle : un taux de 7,55 % sur l’année 2025 pour la SCPI Alta Convictions.

💰 Rendement Distribué Attrayant : 6,57 % de revenus annuels versés aux associés.

📈 Valorisation du Patrimoine : le prix de la part a augmenté de 305 € à 308 € au 1er décembre 2025.

🌍 Expansion Internationale Stratégique : acquisition d’un actif industriel majeur en Espagne renforçant la diversification.

🏢 Solidité Opérationnelle : un taux d’occupation physique stable à 97 %, signe d’une gestion locative performante.

🌱 Engagement RSE Renforcé : poursuite de la démarche ISR et actions concrètes en faveur de la biodiversité.

La SCPI Alta Convictions dévoile son rapport trimestriel du 4e trimestre 2025 : Analyse approfondie de la performance financière et du rendement

L’année 2025 s’est achevée sous les meilleurs auspices pour les détenteurs de parts de la SCPI Alta Convictions, culminant à une performance financière globale remarquée de 7,55 %. Ce résultat ne constitue pas une simple statistique, mais le témoignage concret d’une stratégie immobilière affûtée et d’une exécution rigoureuse. Pour un investisseur comme Sophie, qui a construit son patrimoine immobilier à travers cette SCPI, un rendement distribué de 6,57 % sur l’année représente un pilier de sécurité et de croissance, particulièrement appréciable dans un environnement économique où la préservation du pouvoir d’achat reste un enjeu majeur. Cette performance est le fruit d’une gestion méticuleuse des flux de trésorerie, où chaque euro collecté est activement déployé pour générer de la valeur, minimisant ainsi toute dilution potentielle. Le versement total de 20,05 € par part sur l’exercice 2025, intégrant une gestion judicieuse des réserves, illustre l’engagement de la société de gestion Altarea Investment Managers à offrir une régularité et une prévisibilité des revenus, éléments clés pour bâtir une sérénité financière sur le long terme. L’accessibilité à des outils de simulation en ligne permet d’ailleurs aux associés de visualiser aisément l’impact positif des intérêts composés et des distributions régulières sur leur patrimoine, offrant une perspective claire sur l’évolution de leurs investissements. Cette transparence et cette efficacité opérationnelle constituent le socle sur lequel repose la confiance des associés et la pérennité de la performance de la SCPI Alta Convictions. Face à une conjoncture parfois incertaine, une telle constance dans la génération de valeur positionne Alta Convictions comme une référence solide pour l’investissement immobilier.

Le dernier acompte sur dividende du quatrième trimestre 2025, fixé à 5,16 € par part, vient ponctuer une année de distributions constantes et fidèles aux attentes. Mais l’embellie ne s’arrête pas là : la valorisation de la part, passant de 305 € à 308 € au 1er décembre 2025, témoigne d’une appréciation tangible du patrimoine sous-jacent. Cette augmentation de 1 % du prix de la part est un signal fort adressé au marché : les actifs que détient Alta Convictions ne se contentent pas de générer des revenus locatifs, ils voient leur valeur intrinsèque croître. Cette double dynamique – distribution de revenus et plus-value latente – est le moteur d’une performance globale optimisée, protégeant le capital tout en assurant une rémunération attrayante. En comparant ces résultats avec les données disponibles sur d’autres véhicules du marché, on peut aisément constater la pertinence de la stratégie déployée par Altarea Investment Managers. Pour ceux qui souhaitent obtenir une vision comparative du marché, il est utile de consulter des rapports tels que celui de la SCPI Eden, offrant des éclairages précieux sur les dynamiques actuelles de la pierre-papier. De plus, la valeur de reconstitution du patrimoine, s’élevant à 330,81 € au 30 juin 2025, offre une marge de sécurité considérable par rapport au prix de souscription. Cet écart confirme que chaque nouvel associé investit dans un actif dont la valeur réelle est supérieure à son coût d’acquisition, une opportunité de plus en plus rare sur un marché immobilier en phase de redémarrage. La prudence dans la valorisation et l’excellence dans la gestion des actifs constituent les piliers de la performance de la SCPI Alta Convictions.

Expansion géographique : La SCPI Alta Convictions renforce sa présence en Espagne et sur le marché local

Si la France demeure le cœur battant du patrimoine de la SCPI Alta Convictions, représentant environ 80 % de ses actifs, la société de gestion Altarea Investment Managers démontre une ambition résolument européenne. Le quatrième trimestre 2025 a été le théâtre d’une acquisition stratégique majeure en Espagne, concrétisée à Vitoria-Gasteiz, au sud de Bilbao. Cet investissement ne relève pas de la simple prise d’opportunité, mais s’inscrit dans une vision industrielle claire : celle de saisir des actifs performants et bien situés sur des marchés dynamiques. L’actif acquis est un bâtiment industriel de plus de 4 300 m², représentant un investissement de 4,2 millions d’euros. Ce qui a particulièrement séduit les analystes, c’est le rendement immédiat de cet actif, supérieur à 7 %. Dans un contexte où les rendements attractifs se font plus rares, l’identification et la sécurisation de telles opportunités témoignent d’une expertise terrain et d’une capacité d’analyse hors du commun. Cet investissement marque une étape clé dans la diversification sectorielle de la SCPI, couvrant à la fois les segments de l’industrie et de la logistique à l’échelle européenne.

L’attrait de cette opération est décuplé par la nature du bail signé : un bail dit « triple net ». Pour les investisseurs moins familiers de ces termes, cela signifie que le locataire, en l’occurrence la société AEG Power Solutions, assume la quasi-totalité des charges liées à l’immeuble, qu’il s’agisse des travaux d’entretien, des taxes foncières ou des assurances. Pour la SCPI Alta Convictions, cela se traduit par la garantie d’un flux de revenus locatifs nets, épuré des charges variables, particulièrement stable et prévisible. C’est ce type de montage financier et opérationnel qui contribue à la robustesse du bilan trimestriel et renforce la confiance des associés quant à la pérennité des dividendes distribués. Parallèlement à cette expansion internationale, Alta Convictions témoigne d’un ancrage local fort en métropole lilloise. Durant ce même trimestre, l’acquisition d’un commerce de proximité à Lyon, d’une surface de 672 m² dans une zone à fort potentiel, est venue renforcer le pôle « commerce » de la SCPI, qui compte désormais huit unités performantes. Le commerce de proximité est reconnu comme une valeur refuge particulièrement résiliente, répondant à des besoins du quotidien qui demeurent constants, quelles que soient les fluctuations économiques. Cette agilité géographique, combinant des acquisitions d’envergure en Europe à des investissements de proximité ciblés, permet de lisser les risques et de construire un portefeuille immobilier diversifié et résilient. Cette stratégie de diversification permet de consulter, par exemple, les performances de la SCPI Soprorente dans son rapport T4 2025 pour observer d’autres approches de développement.

Santé opérationnelle et vitalité du patrimoine immobilier : Les fondations solides de la performance

Au-delà des chiffres de rendement, la solidité intrinsèque du patrimoine immobilier est le véritable socle de la performance à long terme de la SCPI Alta Convictions. Au 31 décembre 2025, la SCPI affichait une santé de fer, avec un portefeuille composé de 16 actifs représentant près de 59 000 m². Cette assise physique et diversifiée abrite une base locative solide, répartie entre 29 locataires. Les indicateurs clés de cette vitalité opérationnelle sont sans appel : le taux d’occupation financier (TOF) s’établit à 96 %, tandis que le taux d’occupation physique (TOP) atteint l’excellent chiffre de 97 %. Ces pourcentages élevés sont le reflet direct d’une gestion immobilière de qualité. Ils témoignent d’une sélection rigoureuse des actifs, tant sur le plan géographique que sur celui de leur potentiel locatif et de leur attractivité auprès des entreprises. Les quelques mètres carrés vacants, tels que ceux observés à Bordeaux en fin d’année, ne représentent pas des failles, mais plutôt des opportunités à court terme pour optimiser le portefeuille. La société de gestion a d’ailleurs démontré sa réactivité en sécurisant de nouveaux baux pour le début de l’année 2026, une preuve tangible de son dynamisme sur le marché locatif. Le travail de la gestion ne se limite pas à la signature des baux ; il inclut un suivi constant de l’état des biens, le maintien des normes techniques et réglementaires, ainsi qu’une attention particulière à la satisfaction des locataires. Un locataire satisfait est un locataire fidèle, qui assure la continuité des flux de revenus pour les associés.

Cette attention de tous les instants portée à la gestion des actifs garantit la production continue de la performance attendue par les associés. La diversité du portefeuille et la qualité des locataires, souvent des entreprises reconnues ou des acteurs industriels de premier plan, permettent de sécuriser les flux financiers sur des durées longues, offrant ainsi une visibilité précieuse aux investisseurs. Pour illustrer la robustesse de cette gestion, voici un tableau synthétique des indicateurs opérationnels au 31 décembre 2025 :

Indicateur Opérationnel 📊

Valeur au T4 2025 ✅

État de santé 💪

Nombre d’actifs immobiliers 🏢

16

En progression 📈

Surface totale sous gestion 📏

58 773 m²

Consolidée 🧱

Taux d’occupation financier (TOF) 💰

96 %

Excellent 🌟

Taux d’occupation physique (TOP) 🧱

97 %

Optimal ✨

Nombre de baux actifs 📝

37

Diversifié 🤝

Ces indicateurs, loin d’être statiques, évoluent au gré des arbitrages stratégiques et des nouvelles acquisitions, toujours dans l’optique d’optimiser le rendement et de consolider la performance. L’objectif pour 2026 demeure un taux d’occupation frôlant les 100 %, tout en poursuivant une stratégie de montée en gamme des actifs. La gestion technique des bâtiments intègre désormais de manière systématique les critères de performance énergétique, un aspect essentiel pour l’immobilier de 2026. Un bâtiment bien isolé et économe en énergie représente non seulement une réduction des charges pour le locataire, mais aussi une valorisation accrue de l’actif immobilier lui-même. La SCPI Alta Convictions prouve ainsi sa capacité à anticiper les évolutions réglementaires et les attentes du marché, assurant la pérennité et la valorisation de son patrimoine financier.

Structure financière et dynamique de la collecte : les piliers de la croissance et de la résilience

Le quatrième trimestre 2025 a également été marqué par une dynamique de collecte de capitaux particulièrement vigoureuse pour la SCPI Alta Convictions. Avec une collecte brute s’élevant à 12,14 millions d’euros, cette performance témoigne d’une confiance renouvelée et accrue des épargnants dans la stratégie et la gestion de la société. Cette affluence de nouveaux capitaux porte la capitalisation totale de la SCPI à plus de 105 millions d’euros. Cette masse critique est un atout majeur, conférant à Alta Convictions un poids de négociation plus important lors de l’acquisition de nouveaux actifs, et lui ouvrant les portes de biens immobiliers plus conséquents, souvent inaccessibles aux investisseurs individuels ou aux petites structures. La solidité de la structure financière d’Alta Convictions repose également sur un endettement remarquablement maîtrisé. Avec un ratio d’endettement de seulement 14 % de l’actif net, la SCPI dispose d’une marge de manœuvre considérable pour saisir les opportunités de marché et gérer les imprévus. Dans un environnement économique où les taux d’intérêt peuvent connaître des fluctuations, cette absence de surendettement constitue un avantage compétitif décisif, permettant à la SCPI de poursuivre sa stratégie de croissance sans être contrainte par des charges financières trop lourdes. La gestion immobilière et financière, lorsqu’elles sont menées avec une telle rigueur, construisent les fondations d’une performance durable.

La gestion de la liquidité est un autre aspect crucial de la stratégie d’Alta Convictions, garantissant à ses plus de 2 300 associés une fluidité dans leurs opérations. La mutualisation des risques au sein d’un parc aussi important est une force indéniable, et chaque nouvel investisseur contribue à renforcer la stabilité financière de l’ensemble. Le délai de jouissance, fixé au terme du cinquième mois suivant la souscription, assure que les nouveaux capitaux collectés sont utilisés de manière optimale pour l’acquisition et la valorisation des actifs avant que les dividendes ne commencent à être versés. Ce mécanisme bien pensé permet d’éviter toute dilution injustifiée des bénéfices au détriment des associés historiques, assurant une répartition équitable de la performance globale. Pour illustrer la robustesse de cette structure financière, il est pertinent de consulter les rapports d’autres SCPI sur des sujets similaires, comme par exemple le rapport 2025 de la SCPI Capiforce ou encore le rapport de la SCPI Principal Inside 2025. Ces analyses permettent de contextualiser la solidité financière d’Alta Convictions dans le paysage des SCPI performantes. La diversification du patrimoine, la maîtrise de l’endettement et une collecte dynamique constituent les piliers sur lesquels repose la croissance pérenne de la SCPI Alta Convictions.

Engagement ISR et perspectives d’avenir : L’immobilier responsable pour une performance durable

La SCPI Alta Convictions ne se contente pas de viser des rendements financiers ; elle intègre une vision à long terme qui inclut des impératifs environnementaux et sociaux. Titulaire du label ISR (Investissement Socialement Responsable), la SCPI place les enjeux de développement durable au cœur de son processus de sélection et de gestion des actifs. Durant le quatrième trimestre 2025, des audits approfondis ont été menés sur plusieurs sites afin d’évaluer et d’améliorer leur impact environnemental. Ces actions concrètes, allant de la plantation d’espèces végétales locales à la mise en place de systèmes de gestion raisonnée des eaux de pluie et à l’amélioration de l’isolation thermique, démontrent un engagement qui va au-delà de la simple conformité. Ces initiatives écologiques se transforment progressivement en véritables leviers de performance économique. En effet, un bâtiment durable, économe en énergie, représente une charge locative réduite pour le locataire et attire une clientèle d’entreprises de plus en plus attentive à sa propre politique de responsabilité sociale des entreprises (RSE). En anticipant les réglementations environnementales de plus en plus strictes, Alta Convictions assure la résilience de ses actifs face à l’obsolescence et préserve la valeur du capital investi par ses associés. L’immobilier de 2026 doit impérativement intégrer ces dimensions pour rester rentable et attractif sur le marché.

Les perspectives pour l’année 2026 sont particulièrement prometteuses, avec des projets d’expansion qui visent à consolider et à étendre la présence européenne de la SCPI. Des marchés tels que le Portugal ou l’Italie, offrant des potentiels de rendement intéressants et une diversification géographique accrue, sont actuellement à l’étude. L’objectif principal reste le maintien d’un niveau de distribution d’excellence, tout en poursuivant une politique d’acquisition rigoureuse qui vise à valoriser continuellement le prix de la part. La philosophie qui guide la SCPI Alta Convictions est claire : rester agile, saisir les opportunités opportunes et agir de manière responsable. Pour l’épargnant, Alta Convictions représente une solution d’investissement immobilier de choix pour dynamiser son patrimoine avec un profil de risque équilibré, positionné à 3 sur 7. Que l’objectif soit de préparer sa retraite, de dynamiser un capital dormant ou d’optimiser une stratégie de transmission, la pierre-papier offre des avantages fiscaux et successoraux notables, surtout lorsqu’elle est portée par une gestion d’une telle qualité. Pour approfondir la compréhension des SCPI thématiques, un regard sur les SCPI thématiques transparentes peut être éclairant. La SCPI Alta Convictions, par sa solidité patrimoniale, sa prudence financière et sa vision stratégique européenne, s’affirme comme un moteur de performance incontournable dans le paysage actuel de l’investissement.

Quelle est la performance globale de la SCPI Alta Convictions pour l’année 2025 ?

La SCPI Alta Convictions a enregistré une performance globale de 7,55 % sur l’ensemble de l’année 2025, démontrant une excellente maîtrise de sa gestion et une capacité à générer de la valeur pour ses associés.

Comment la SCPI Alta Convictions assure-t-elle le rendement pour ses associés ?

Le rendement pour les associés de la SCPI Alta Convictions provient principalement des revenus locatifs nets générés par son patrimoine immobilier diversifié, complétés par une valorisation progressive du prix de la part. Sur l’année 2025, le rendement distribué a atteint 6,57 %.

Quelles acquisitions stratégiques ont marqué le 4e trimestre 2025 pour Alta Convictions ?

Au 4e trimestre 2025, Alta Convictions a marqué un tournant avec une acquisition significative en Espagne, un actif industriel de plus de 4 300 m² à Vitoria-Gasteiz, ainsi qu’un commerce de proximité à Lyon, renforçant ainsi sa diversification géographique et sectorielle.

Quel est le taux d’occupation du patrimoine de la SCPI Alta Convictions ?

La SCPI Alta Convictions affiche un taux d’occupation physique (TOP) très élevé de 97 % et un taux d’occupation financier (TOF) de 96 % au 31 décembre 2025, témoignant de la qualité de ses actifs et de son efficacité en matière de gestion locative.

Comment Alta Convictions intègre-t-elle les critères ISR dans sa gestion ?

La SCPI Alta Convictions, détentrice du label ISR, intègre activement les considérations environnementales dans sa gestion par des audits biodiversité, des améliorations d’isolation thermique et des gestions d’eau raisonnées. Ces engagements visent à optimiser la performance des actifs et à anticiper les futures réglementations, tout en renforçant l’attractivité de son patrimoine immobilier.

Proof of stake. La nascita di Ethereum e la filosofia della Blockchain

16€

Mehr als Geld: Die Entstehung von Ethereum und die Zukunft von Blockchains

27€

Dowód stawki: Proof of stake (PoS), powstanie Ethereum i filozofia łańcucha bloków

16€

Technologie Blockchain - Une compréhension globale

68€

Blockchain-Technologie - ein globales Verständnis

68€

Blockchain Basics: A Non-Technical Introduction in 25 Steps

29€

Dans un revirement stratégique qui redessine les contours de la blockchain, Vitalik Buterin, le visionnaire derrière Ethereum, a annoncé une réorientation majeure concernant le rôle des réseaux secondaires, communément appelés Layer-2. L’idée d’extensions autonomes visant uniquement à décharger la chaîne principale de sa charge de transactions semble obsolète. Cette nouvelle vision s’accompagne d’un engagement financier personnel conséquent, alors que la Fondation Ethereum adopte une politique de rigueur financière inédite. Ce double mouvement, technique et économique, marque un tournant décisif pour l’avenir de l’écosystème Ethereum, où la décentralisation et la souveraineté reprennent leur place centrale. L’annonce, faite le 3 février, a suscité un vif intérêt dans la communauté, pointant vers une ère nouvelle où la cryptomonnaie phare pourrait bien réaffirmer sa position dominante grâce à une architecture repensée et un soutien inattendu de son créateur. L’innovation financière et technologique est au cœur de cette mutation, promettant une scalabilité accrue et une sécurité renforcée, le tout sous l’égide d’une gestion plus prudente des ressources.

Le Grand Pivot Technique : Ethereum L1 au Premier Plan

L’écosystème Ethereum traverse une phase de profonde introspection, portée par une vision neuve de Vitalik Buterin. Le concept de Layer-2 (L2) comme de simples « extensions de mise à l’échelle » est désormais remis en question. La thèse centrale de Buterin, défendue avec conviction, est que la couche principale d’Ethereum, le L1, a atteint une maturité technologique telle qu’elle peut désormais absorber des volumes de transactions considérables par elle-même. L’évolution constante du protocole, notamment avec les perspectives d’augmentation des limites de gaz attendues pour 2026, promet de rendre les frais de transaction dérisoires. Dans ce contexte, la nécessité de déléguer la scalabilité à des réseaux tiers perd de son urgence. Cette évolution technologique ouvre la voie à une architecture où le L1 redevient le véritable cœur battant d’Ethereum, garant de la confiance et de la sécurité. La perspective d’une architecture « rollup-centric » est donc réévaluée, laissant place à une conception où la couche principale assume une part plus importante de la charge transactionnelle.

Au-delà des considérations techniques de scalabilité, une préoccupation majeure émerge quant à la décentralisation effective des réseaux L2 existants. Nombre d’entre eux se retrouvent dans une situation délicate, toujours dépendants de conseils de sécurité ou de structures de gouvernance centralisées pour naviguer dans les complexités réglementaires. Cette dépendance crée des points de fragilité et contredit l’idéal de décentralisation qui a fait la force d’Ethereum. La proposition de Buterin consiste donc à redéfinir le rôle des L2. Ils ne seraient plus de simples relais de scalabilité, mais des chaînes spécialisées, offrant des services uniques et à haute valeur ajoutée, tels que la confidentialité avancée ou des plateformes d’intelligence artificielle décentralisée. Imaginez un L2 dédié à la protection de la vie privée, où toutes les transactions sont chiffrées de bout en bout, ou un autre, optimisé pour l’exécution d’algorithmes d’IA complexes, le tout connecté de manière transparente au L1 souverain. Cette spécialisation permettrait une plus grande efficacité et une sécurité accrue pour des cas d’usage spécifiques, tout en renforçant le rôle central du L1 comme garant de l’intégrité globale du réseau.

Cette réorientation s’inscrit dans une démarche plus large de renforcement de la technologie blockchain. L’idée est de créer un réseau résilient, capable de s’adapter aux défis futurs, y compris ceux liés à la cryptomonnaie. La blockchain Ethereum, conçue pour être un ordinateur mondial décentralisé, doit évoluer pour rester à la pointe. La vision d’un L1 capable de gérer une masse critique de transactions, tout en permettant aux L2 de se focaliser sur l’innovation dans leurs domaines de spécialisation, est une stratégie à long terme pour maintenir la pertinence et la compétitivité d’Ethereum. Les développements futurs, tels que la mise à jour Dencun, prévue pour le premier trimestre 2024, avec ses proto-danksharding et ses améliorations de la disponibilité des données, devraient contribuer à rendre cette vision plus tangible. Ces avancées visent à réduire drastiquement les coûts pour les rollups, renforçant ainsi leur viabilité économique et leur attractivité. En somme, il ne s’agit pas d’abandonner les L2, mais de les intégrer dans un écosystème plus cohérent et synergique, où chaque composant joue son rôle optimal. Le succès de cette stratégie repose sur la capacité d’Ethereum à continuer d’innover et à s’adapter aux besoins changeants du marché et des utilisateurs, tout en maintenant ses principes fondamentaux de décentralisation et de sécurité.

Un Soutien Financier Personnel au Service de l’Austérité

Parallèlement à cette redéfinition stratégique majeure, un autre élément tout aussi crucial a été dévoilé : la mise en place d’une politique de rigueur financière au sein de la Fondation Ethereum. Loin d’être une mesure d’austérité punitive, cette approche vise à optimiser l’allocation des ressources et à assurer la pérennité des développements futurs. Dans ce contexte d’optimisation budgétaire, le rôle de Vitalik Buterin prend une dimension nouvelle et particulièrement significative. Le cofondateur d’Ethereum a pris une décision audacieuse : celle d’injecter personnellement des fonds substantiels pour soutenir le développement continu du réseau. Cette initiative personnelle s’élève à 16 384 ETH, une somme colossale représentant près de 45 millions de dollars au cours actuel, démontrant un engagement sans faille envers l’avenir d’Ethereum.

L’analyse des transactions on-chain révèle une gestion active et stratégique des actifs personnels de Buterin. Il ne s’agit pas d’une simple donation, mais d’une manœuvre réfléchie qui inclut la conversion de 13 217 ETH en Wrapped Ethereum (wETH). Ce processus, bien connu dans l’écosystème des smart contracts, permet de rendre les ETH utilisables dans divers protocoles de finance décentralisée (DeFi) tout en maintenant leur valeur. De plus, une part de ses fonds a été allouée à son organisation philanthropique, Kanro, qui se consacre à des causes nobles comme la biosécurité, soulignant une vision élargie de l’impact positif que la technologie peut avoir. Le portefeuille personnel de Vitalik Buterin, bien qu’ayant connu une légère fluctuation, reste évalué à près d’un demi-milliard de dollars. Cette fortune, loin d’être statique, est destinée à être mobilisée sur plusieurs années, finançant des projets open-source critiques et garantissant ainsi l’indépendance technologique du réseau face aux pressions externes.